Rürup-Rente einfach erklärt: So funktioniert die Basisrente

Die Rürup-Rente ist eine ideale Altersvorsorge für Selbständige, Freiberufler und Besserverdiener, die Wert auf eine lebenslange Rente legen und zusätzlich Steuervorteile nutzen wollen. Die Rürup-Rente wird auch gerne als Basisrente bezeichnet. Sie bietet Altersvorsorge und Steuervorteile in einem. Hier erfahren Sie, wie einfach Sie mit der Rürup-Rente Steuern sparen und gleichzeitig für das Alter vorsorgen können.

Kurz und knapp: Die Rürup-Rente einfach erklärt

Selbständige und Freiberufler zahlen nicht in die gesetzliche Rentenkasse ein. Sie erhalten damit im Alter keine staatliche Rente. Um den Lebensunterhalt im Alter sichern zu können, muss diese Personengruppe privat vorsorgen. Die Rürup-Rente schafft für Selbständige und Freiberufler einen steuerlichen Anreiz, um mit Hilfe vom Staat eine Altersvorsorge aufzubauen. Denn die Rürup-Sparer profitieren in erster Linie von Steuervorteilen. Die Einzahlungen können in der Steuererklärung als Vorsorgeaufwendungen (Sonderausgaben) abgesetzt werden. Damit sinkt das zu versteuernde Einkommen und es kommt zu Steuerersparnissen. Im Rentenalter erhalten die Vertragsinhaber aus der Rürup-Police eine lebenslange Rente bezahlt. Diese Rentenzahlungen sind im Alter vollständig zu versteuern.

Wer kann die Rürup-Rente für sich nutzen?

Die Rürup-Rente oder Basisrente wurde 2005 von der Bundesregierung eingeführt, um vor allem Selbständige und Freiberufler den Aufbau einer Rente mit staatlicher Unterstützung zu ermöglichen. Neben Selbständigen bzw. Freiberuflern können auch Beamte oder Arbeitnehmer diese Form der Altersvorsorge wählen.

Welche Steuervorteile bietet die Rürup-Rente?

Das Einkommen von Selbständigen und Freiberuflern ist ohne die Rürup-Rente voll zu versteuern. Die Rürup-Rente ermöglicht Steuervorteile, da Teile der Beitragszahlungen steuerlich absetzbar sind.

Wird die Rürup-Rente im Alter versteuert?

In der Auszahlphase, also in der Zeit der lebenslangen Rentenzahlung, unterliegt die Rente der nachgelagerten Besteuerung. Die Steuerhöhe und die Steuersätze richten sich nach den dann gültigen Einkommenssteuergesetz. Im Klartext: Die Rente wird im Alter vollständig mit dem persönlichen Steuersatz nach den dann gültigen Steuerregeln besteuert.

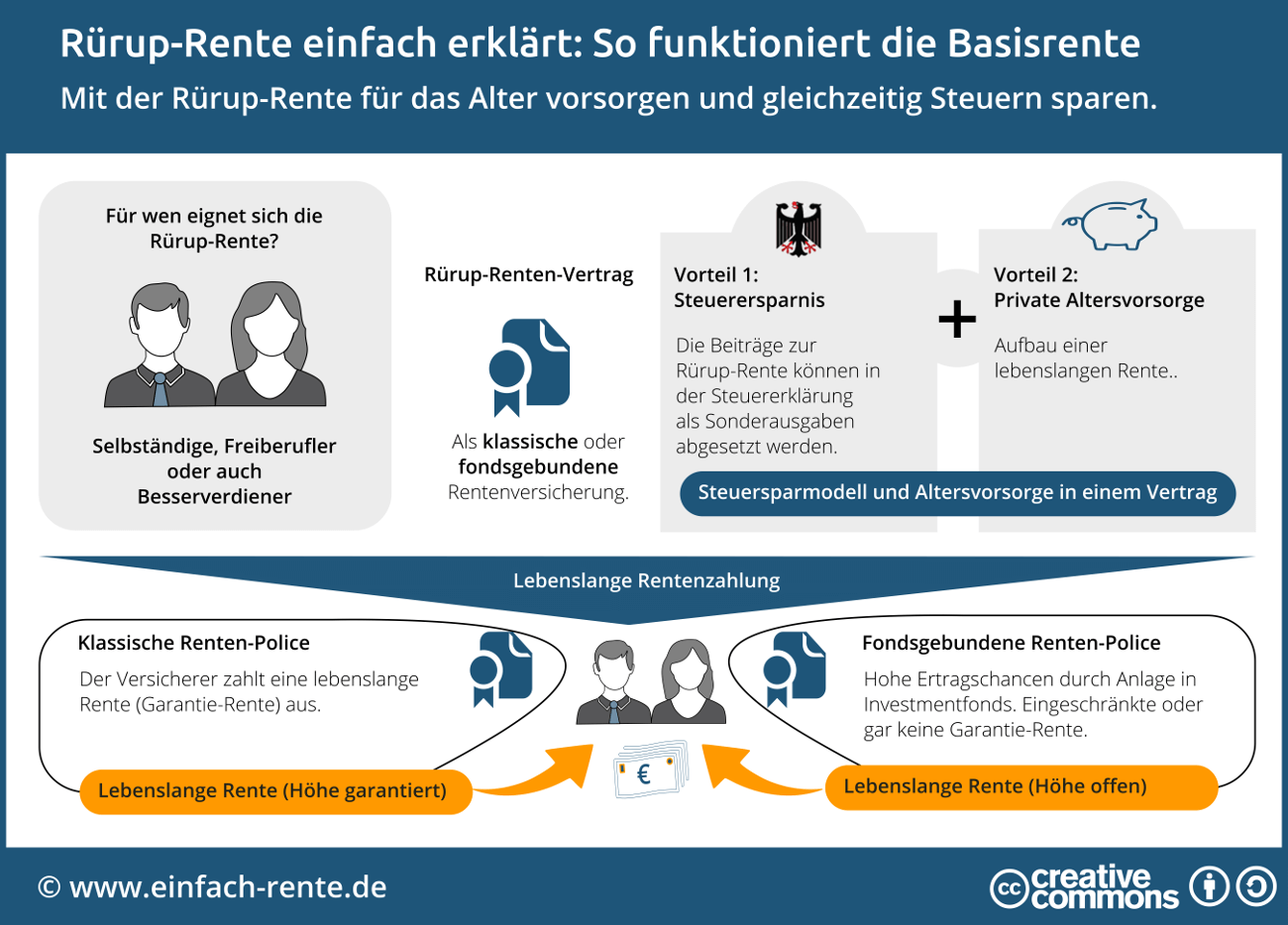

Infografik: Rürup-Rente einfach erklärt

Die Infografik erklärt wie die Rürup-Rente funktioniert. Sie zeigt auch, wie Selbständige, Freiberufler und Besserverdiener damit eine Altersvorsorge aufbauen und gleichzeitig Steuern sparen können.

Infografik: "Rürup-Rente einfach erklärt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Welche Vertragsvarianten werden bei der Rürup-Rente angeboten?

Die Rürup-Rente besteht hauptsächlich aus einer Rentenversicherung. Dabei werden meist die folgenden zwei Vertragsvarianten angeboten:

Die Vertragsinhaber bekommen beim Abschluss der Police eine garantierte Verzinsung und eine garantierte Mindestrente zugesagt. Die Versicherungsgesellschaft legt den Sparanteil in klassischen Anlagen (Wertpapiere, Immobilien, Bankanlagen etc.) an. Erzielt die Versicherungsgesellschaft höhere Erträge als geplant, werden die Rürup-Sparer an diesen Überschüssen beteiligt. Konkret: Die garantierte Rentenzahlung erhöht sich in diesem Fall durch eine Überschussbeteiligung.

Die fondsgebundene Variante funktioniert im Grundsatz wie eine klassische Rentenversicherung. Der Sparanteil wird jedoch überwiegend in Aktienfonds angelegt. Die Rendite und damit die Höhe der Rentenzahlung hängt deshalb davon ab, wie sich die Fonds während der Ansparzeit entwickeln. Bei einem guten Börsenverlauf erhält der Anleger eine wesentlich höhere Rente als bei der klassischen Variante. Es besteht aber auch das Risiko, dass durch eine negative Kursentwicklung am Ende weniger Geld zur Verfügung steht, als einbezahlt wurde.

Die Anbieter der Basis-Rente bieten unterschiedliche Anlagestrategien an, um die Beitragseinzahlungen entsprechend der Risikobereitschaft der Kunden möglichst gewinnbringend anzulegen. Die fondsgebundene Rürup-Rente bietet die Möglichkeit, die Chancen der Kapitalmärkte zu nutzen. Der Anleger kann häufig die Fondsauswahl selbst bestimmen und ganz an seine persönlichen Bedürfnissen anpassen. Die Auswahl reicht von einer konservativen bis chancenorientierten Anlagestrategie, d.h. ein Anlageportfolio mit einem geringen oder vollständigen Aktienanteil.

Auf welche Punkte sollten Sie beim Abschluss einer Rürup-Rente achten?

Selbständige oder Freiberufler beziehen meist ein unregelmäßiges und vor allem in der Höhe unterschiedliches Einkommen. Welcher Gewinn am Ende des Jahres in den Büchern steht, ist schwer vorhersehbar und ungewiss. Umso wichtiger ist es, einen Rürup-Vertrag mit hoher Flexibilität zu besitzen. Dann kann der Vertragsinhaber je nach Geschäftsverlauf mehr oder weniger einzahlen. Vorteilhaft ist es auch, wenn sich der Rentenbeginn individuell bestimmen lässt. Sollte dieser beispielsweise zwischen dem 60 und 80. Lebensjahr liegen, kann der Vertragsinhaber den Start in den Ruhestand flexibel planen.

Die Rürup-Rente bietet für Selbständige, Freiberufler und Besserverdiener eine gute Möglichkeit zum Aufbau einer staatlich geförderten Rente. Die Einzahlungen in die Rürup-Rente können in einem gewissen Umfang bei der Steuererklärung angesetzt werden. Die Beiträge zur Rürup-Rente mindern dadurch das zu versteuernde Einkommen, die Steuerlast sinkt und es kommt zu Steuerersparnissen. Die Rürup-Rente wird in verschiedenen Vertragsvarianten angeboten. Vor dem Abschluss eines Vertrages sollten Sie die Vertragsbedingungen prüfen und auf eine hohe Flexibilität bei der Beitragszahlung achten.