Altersvorsorge: Welche Zuschüsse & Steuervorteile gibt es?

Der Staat fördert die Altersvorsorge mit Zuschüssen und Steuervorteilen, aber viele Menschen nehmen die staatlichen Geschenke nicht an. Kaum zu glauben, aber nicht selten sind die Vorteile der staatlich geförderten Altersvorsorge nicht bekannt und werden deshalb auch nicht genutzt. Hier erfahren Sie, wie Sie der Staat beim Aufbau Ihrer Altersvorsorge unterstützt.

Warum fördert der Staat den Vermögensaufbau für die Altersvorsorge?

Ja, die Rente ist sicher, aber sie wird für die meisten Menschen nicht ausreichen, um im Alter ohne finanzielle Sorgen leben zu können. Denn die gesetzliche Rentenversicherung hat seit Jahrzehnten Finanzierungsprobleme. Die demographische Entwicklung wirft ihre Schatten voraus: In der nahen Zukunft müssen immer weniger Junge die Renten von immer mehr Rentner finanzieren. Das Umlageverfahren in Deutschland funktioniert nicht mehr lange. Ohne den zusätzlichen Aufbau einer Zusatzversorgung droht vielen Bürgern die Altersarmut. Doch es gibt aber auch eine gute Nachricht: Der Staat fördert den Aufbau der privaten und betrieblichen Altersvorsorge durch Zuschüsse und Steuervorteile. Diese Zusatzvorsorge soll die Rentenlücke im Alter schließen.

So fördert der Staat die Altersvorsorge

Wer will nicht im Alter seinen Ruhestand genießen, der keine Wünsche offen lässt? Doch der Weg zu einem sorgenfreien Leben im Alter ist nicht leicht. Wer rechtzeitig vorsorgt und die staatlichen Zuschüsse und Steuervorteile nutzt, kommt schneller ans Ziel.

Diese Förderung können Sie zum Aufbau eine zusätzlichen Altersvorsorge nutzen:

1. Steuervorteile und Zulage durch Riester

Wer riestert erhält vom Staat Geld in Form einer Grundzulage und gegebenenfalls eine Kinderzulage. Neben dem Geldgeschenk winken eventuell noch Steuervorteile, da Sie die Riester-Beiträge als Sonderausgaben bei der Steuer ansetzen können. Doch trotz dieser Vorteile sind nicht alle Riester-Verträge zu empfehlen, da viele Riester-Verträge mit hohen Vertragskosten belastet sind und/oder nur eine mäßige Renditen bieten.

Geeignet für: Arbeitnehmer, überwiegend Personen die in der gesetzlichen Rentenversicherung pfichtversichert sind

Anlageformen: Banksparverträge, Wohn-Riester (Bausparen), Versicherungssparen und Fondssparen

Vorteile: Zulagen in Geld und eventuell zusätzliche Steuervorteile

Nachteile: Die bestehende Fördergrenze verhindert einen schnellen Kapitalaufbau durch hohe Einzahlungen

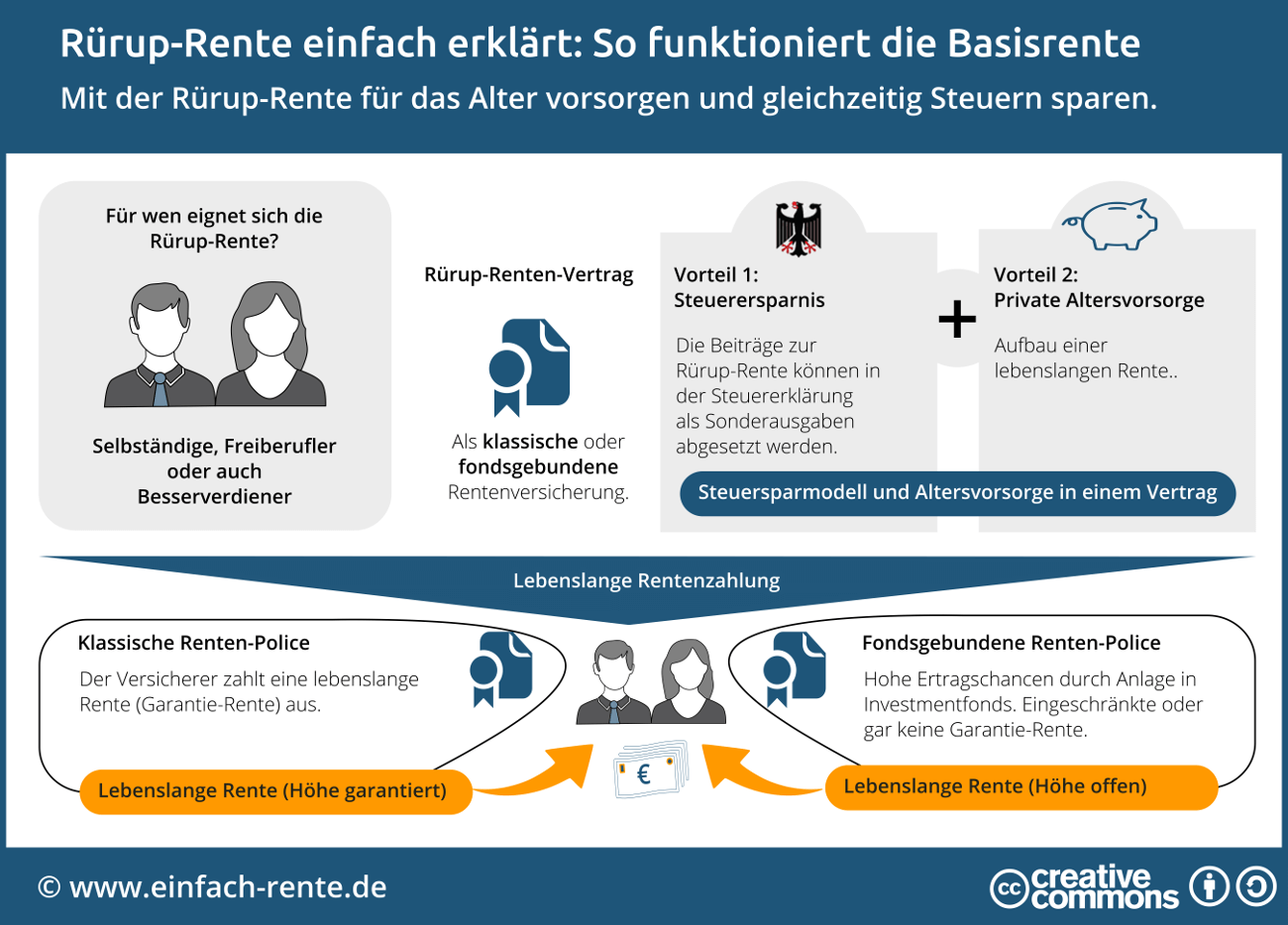

2. Rürup-Rente als Sonderausgaben absetzen

Bei der Rürup-Rente können Sparer einen Teil der jährlichen Einzahlungen als Sonderausgaben von der Steuer absetzen. Damit zählt die Rürup-Rente zu der steuerlich begünstigte Form der privaten Altersvorsorge. Diese Sparform wird als klassische und fondsgebundene Rentenversicherung angeboten. Die nachfolgende Infografik zeigt, wie die Rürup-Rente im Detail funktioniert.

Infografik: "Rürup-Rente einfach erklärt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Gerade für Selbständige und Freiberufler bietet diese Form der Altersvorsorge ein steuerbegünstigtes Vorsorgemodell.

Geeignet für: Arbeitnehmer und Selbständige mit hohem Einkommen

Anlageformen: Versicherungssparen

Vorteile: Steuerbegünstigung

Nachteile: Unflexible Anlageform - das Guthaben wird nur als Leibrente ausbezahlt.

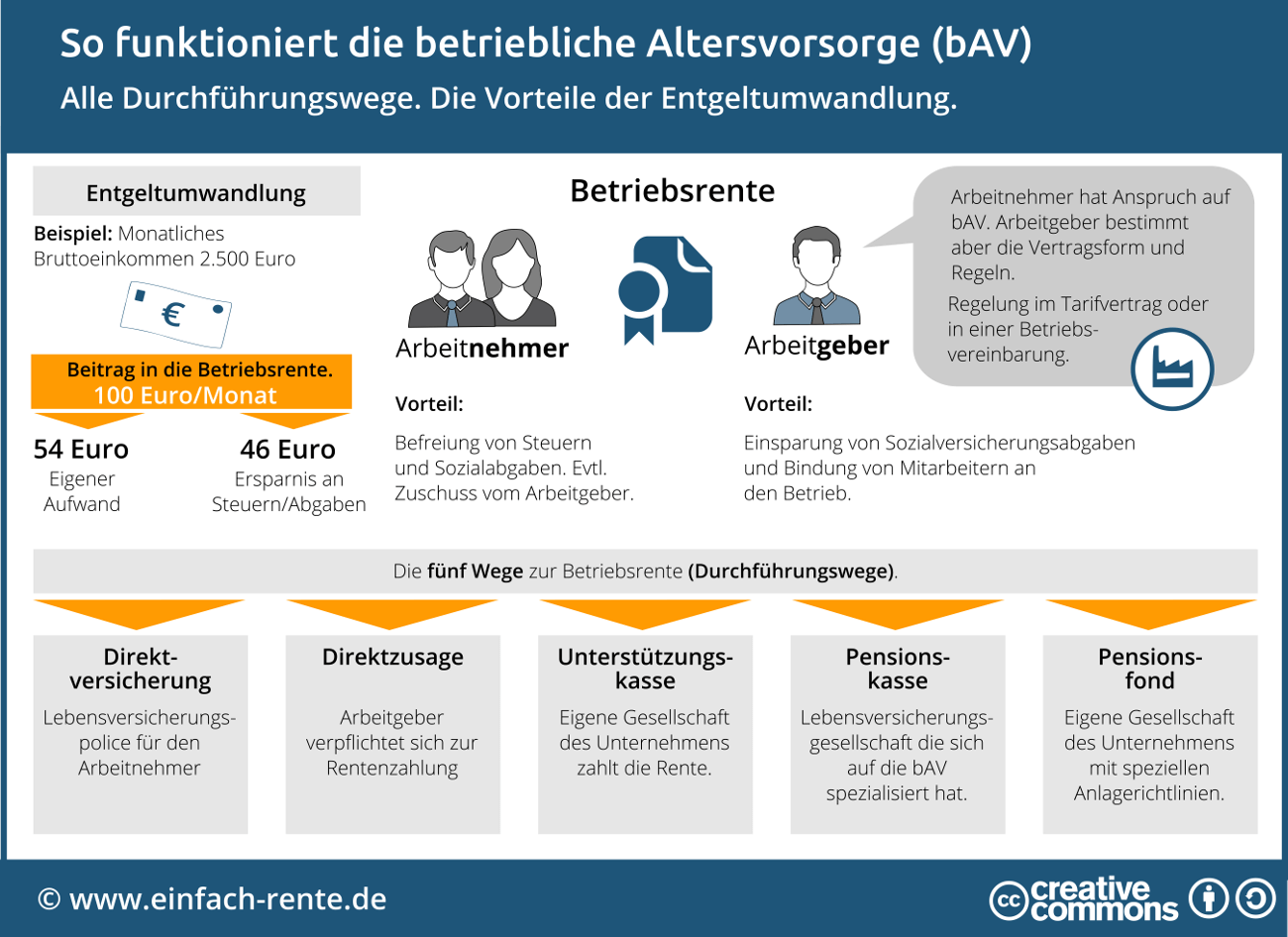

3. Betriebliche Altersvorsorge (bAV)

Einzahlungen in eine betriebliche Altersvorsorge (bAV) werden in der Sparphase weder mit Steuern noch mit Sozialabgaben belastet. Der Arbeitgeber überweist direkt vom Bruttogehalt den Beitrag in die gewählte Sparform. Erst in der Rentenphase müssen die Auszahlungen mit dem individuellen Steuersatz versteuert werden.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Geeignet für: Arbeitnehmer und Angestellte

Anlageformen: Direktversicherung, Pensionskasse, Direktzusage, Unterstützungskasse und Pensionsfonds

Vorteile: Steuerliche Begünstigung in der Ansparphase

Nachteile: Der Arbeitgeber bestimmt die Anlageform

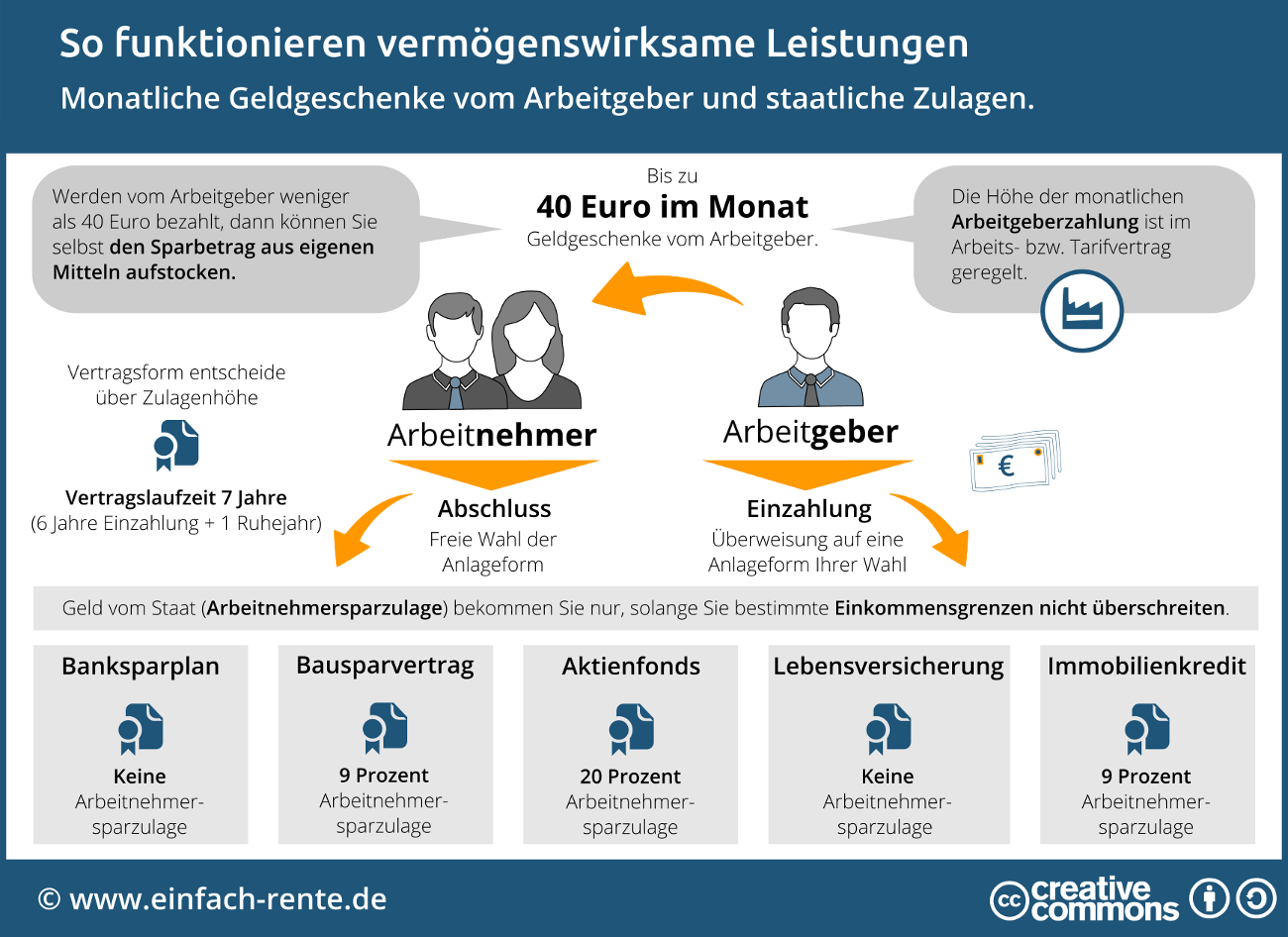

4. Vermögenswirksame Leistungen (VWL)

Vermögenswirksame Leistungen sind eine tolle Sache, da sich der Arbeitgeber und Staat beim Vermögensaufbau beteiligen. Alle Arbeitnehmer können bis zu 480 Euro im Jahr, das sind 40 Euro pro Monat, im Rahmen des Vermögensbildungsgesetzes anlegen. Das tolle dabei: Die meisten Arbeitgeber übernehmen die Einzahlung teilweise oder ganz. Der Staat fördert das Sparen zusätzlich durch eine Sparzulage, wenn das Einkommen unter bestimmten Grenzen liegt. Der Arbeitnehmer kann die Sparform frei wählen.

Infografik: "So funktionieren vermögenswirksame Leistungen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Geeignet für: Alle Arbeitnehmer

Anlageformen: Banksparverträge, Bausparverträge, Aktienfonds, Kapitallebensversicherungen und Rückzahlung von Immobilienkrediten.

Vorteile: Geld vom Arbeitgeber und staatliche Zulagen

Nachteile: Keine Nachteile

Wichtiges sollte man nicht aufschieben. Die Altersvorsorge ist ein wichtiges Thema. Denn jeder wünscht sich als Rentner ein sorgenfreies Leben. Doch die Rente aus der gesetzlichen Rentenversicherung kann diesen Wunsch in Zukunft immer weniger erfüllen. Das Rentensystem kämpft mit starken Problemen und verkümmert zur Basisvorsorge. Genau aus diesem Grund fördert der Staat die private und betriebliche Altersvorsorge mit Zulagen, Geldgeschenke und Steuervorteilen.