Was kostet der Aufbau einer zusätzlichen Altersvorsorge?

Die gesetzliche Altersrente allein reicht nicht aus, um im Alter finanziell sorgenfrei zu leben. Deshalb sollten Sie sich zusätzlich eine private Rente aufbauen. Je früher Sie damit beginnen, umso weniger kostet Sie der Aufbau einer zusätzliche Altersvorsorge. Doch mit welchen Beträgen müssen Sie rechnen? Hier erfahren Sie, was der Aufbau einer zusätzliche Rente ab einem bestimmten Lebensalter kostet.

Mit 66 Jahren, da fängt das Leben an.

"Mit 66 Jahren, da fängt das Leben an. Mit 66 Jahren, da hat man Spaß daran" war ein großer Hit von Udo Jürgens. Eine schöne Vorstellung. Aber leider wird das Rentenalter für viele Bundesbürger weniger angenehm und spaßig ausfallen. Auch wenn keine hohen Ansprüche an den Lebensstandard gestellt werden, müssen künftige Rentner im Ruhestand sparen und sich finanziell einschränken. Denn die gesetzliche Rente verkommt immer mehr zur Grundversorgung und ohne eine zusätzliche private Rente werden die meisten Rentner mit finanziellen Sorgen leben müssen. Das muss nicht sein, wenn frühzeitig und regelmäßig für das Alter vorgesorgt wird.

Die gesetzliche Altersrente allein reicht nicht aus, um im Alter finanziell sorgenfrei zu leben. Deshalb sollten Sie sich zusätzlich eine private Rente aufbauen. Je früher Sie damit beginnen, umso weniger kostet Sie der Aufbau einer zusätzliche Altersvorsorge.

Was kostet der Aufbau einer zusätzlichen Altersvorsorge?

Die Beantwortung dieser Frage ist natürlich von verschiedenen Faktoren und zum Beispiel von folgenden Fragen abhängig:

- Wie hoch soll die zusätzliche Rente sein?

- Wann starten Sie mit dem Aufbau der privaten Zusatzrente?

- Welcher Anlagebetrag steht für den Rentenaufbau zur Verfügung?

- Mit welchem Zinssatz legen Sie das Kapital an?

- Wie lange möchten Sie eine zusätzliche Rente aus dem Kapital beziehen?

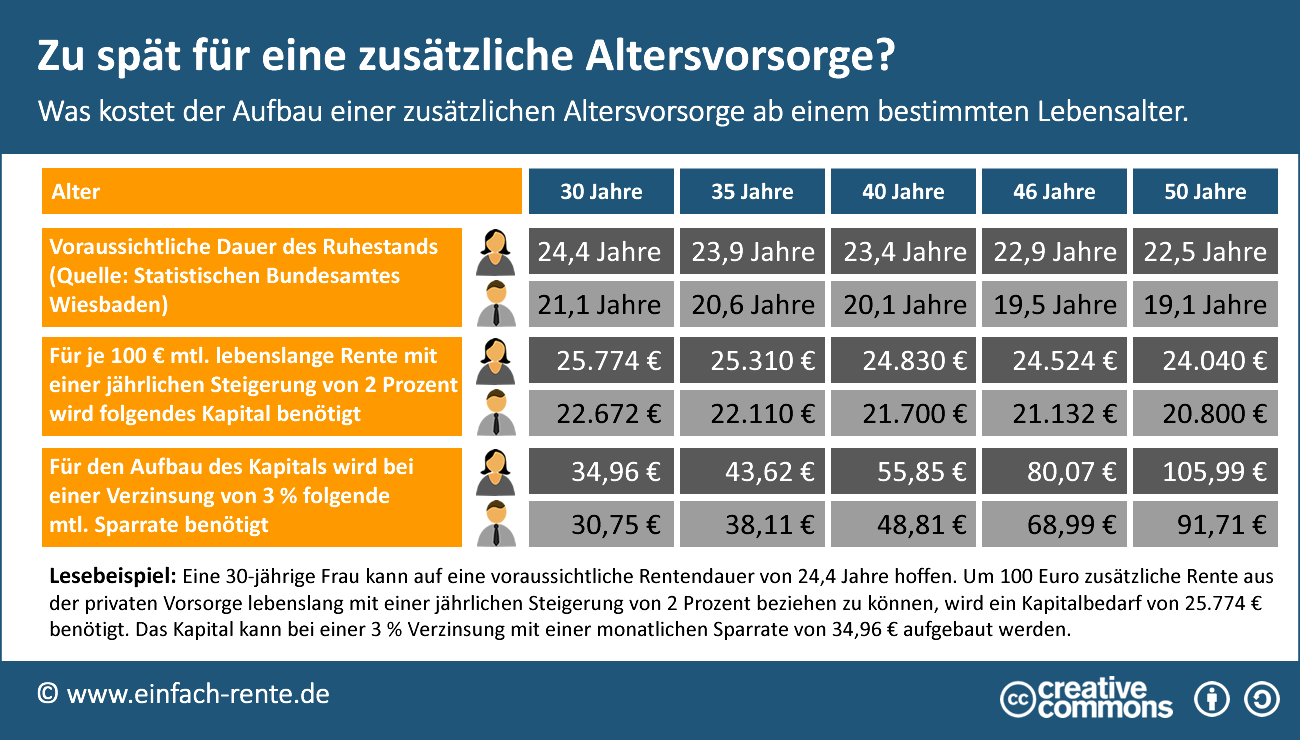

Die nachfolgende Grafik verschafft Ihnen einen ersten Überblick darüber, mit welchen Beträgen (Kosten) Sie ab einem bestimmten Lebensalter für den Aufbau einer zusätzlichen Altersvorsorge rechnen müssen.

Je früher desto besser, aber zu spät ist fast nie

Je älter Sie sind, umso weniger Zeit haben Sie für den Vermögensaufbau. Aber besser spät starten als nie. Was Sie der Aufbau einer private Altersvorsorge im jeweiligen Lebensalter "kostet", können Sie aus der nachstehenden Infografik entnehmen.

Infografik: "Zu spät für eine zusätzliche Altersvorsorge?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Lesebeispiel: Eine 40-jähriger Mann kann auf eine voraussichtliche Rentendauer von 20,1 Jahren hoffen. Um 100 Euro zusätzliche Rente aus der privaten Vorsorge lebenslang mit einer jährlichen Steigerung von 2 Prozent beziehen zu können, wird ein Kapitalbedarf von 21.700 Euro zum 65. Lebensjahr benötigt. Das benötigte Kapital von 21.700 Euro kann bei einer Verzinsung von 3 % mit einer mtl. Sparrate von 48,81 € aufgebaut werden.

Verschaffen Sie sich einen Überblick über Ihren finanziellen Status zum Rentenbeginn und wie hoch die zusätzliche Altersrente sein soll. Ihren Rentenstatus können Sie aus der Renteninformation ablesen und/oder sich berechnen lassen. Im Anschluss können Sie ermitteln, welchen Betrag Sie für den Vermögensaufbau benötigen und welche Betrag Sie monatlich tatsächlich für die Altersvorsorge zur Verfügung haben. Dann sollten Sie mit einem seriösen Berater eine Ruhestandsplanung durchführen und mit den richtigen Produkten die private Rente planen.