Renteninformation einfach erklärt (Fragen & Antworten)

Die Renteninformation der Deutschen Rentenversicherung wirft viele Fragen auf. Die Wahrheit hinter der Renteninformation bleibt vielen Lesern verborgen und die tatsächliche Höhe seiner Altersrente erfährt der Versicherte nicht. Hier erfahren Sie alle wichtigen Informationen zur Renteninformation und die wichtigsten Fragen werden ausführlich beantwortet.

Welchen Zweck erfüllt die Renteninformation?

Die finanzielle Situation im Alter sollte für jeden Bundesbürger ein zentrales Thema seiner finanziellen Planung sein. Eine Planung macht jedoch nur Sinn, wenn man den aktuellen Status kennt und welche Ziele angestrebt werden. Deshalb möchte die Deutsche Rentenversicherung mit der Renteninformation allen Versicherten eine Grundlage zur Planung der einer zusätzlichen privaten und betrieblichen Altersvorsorge zur Hand geben. Das Ziel der Renteninformation besteht darin, den Versicherten einen Überblick über seine aktuelle Rentenanwartschaft und die Höhe der zu erwartenden Rente zu verschaffen.

Welche Informationen will die Renteninformation vermitteln?

Die Renteninformation ist sehr übersichtlich gestaltet und der Leser kann folgende wichtige Informationen entnehmen:

- Höhe der aktuell erworbenen Rentenanwartschaften

- Höhe der künftig zu erwartenden Altersrente

- Höhe Rente wegen voller Erwerbsminderung

- Hochrechnung der Altersrentenansprüche bis zur Erreichens der Regelaltersgrenze

- Gezahlte Beiträge

Wer erhält wann die Renteninformation?

Ab dem 27. Lebensjahr wird die Renteninformation jährlich automatisch an alle Versicherte verschickt. Die Informationen wird stets auf der Basis der aktuelle Rechtslage erstellt.

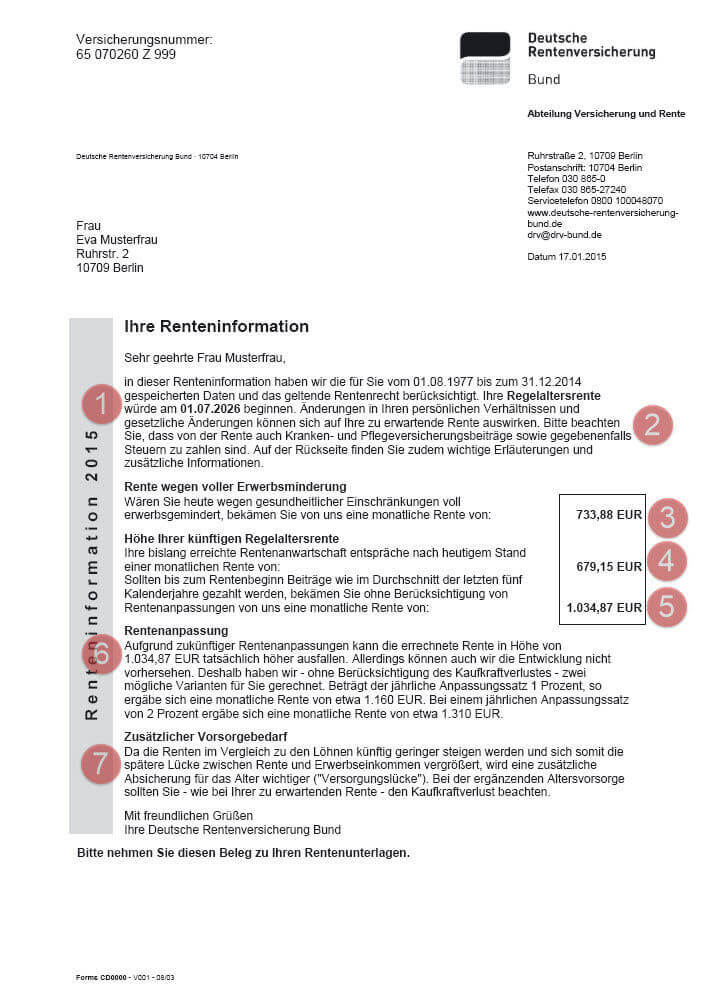

Informationen Vorderseite: Wo finden Sie was und was steht drin?

(1) Hier sehen Sie das Datum, ab wann Sie die Regelaltersrente erhalten können. In diesem Beispiel kann Frau Eva Mustermann ab dem 01.07.2026 regulär in die Altersrente gehen.

Anmerkung:

Wenn Sie vor diesem Termin die Altersrente beziehen möchte, dann ist das grundsätzlich möglich. Allerdings in der Regel mit einem Rentenabschlag von 0,3 Prozent pro Monat. Die Regelaltersgrenze liegt für vor 1949 Geborenen bei 65. Bei 1948 bis 1964 geborene wird die Regelaltersgrenze stufenweise angehoben. Bei nach 1964 geborene liegt die Regelaltersgrenze bei 67. Ein frühzeitiger Bezug ist ab 63 möglich, allerdings mit Abschlägen.

(2) Kurz und knapp, der Hinweis auf mögliche zukünftige Abzüge von der Rente.

Anmerkung:

Leider wird dieser Punkt in der Renteninformation zu wenig thematisiert. Denn die Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls die Steuern auf die Rente können die tatsächliche Rentenhöhe empfindlich schmälern.

(3) Hier sehen Sie Ihren Rentenanspruch für den Fall der vollen Erwerbsminderung. Ist Frau Mustermann aus gesundheitlichen Einschränkungen nicht mehr voll erwerbsfähig, wird Sie eine Rente von 733,88 Euro pro Monat erhalten.

Anmerkung:

Die Erwerbs-/Berufsunfähigkeit ist ein wichtiges Thema bei der Altersvorsorge. Stiftung Warentest zählt diese Absicherung zur Pflichtversicherung für jeden Bundesbürger. Doch auf die Absicherung durch die Rentenversicherung sollten Sie sich nicht verlassen. Zu gering, zu lückenhaft und im schlimmsten Fall keinen Anspruch. Diese Absicherung sollten Sie durch eine private Vorsorge Ihrem persönlichen Bedarf anpassen.

(4) Hier wird Ihr aktueller Anspruch aus der gesetzlichen Rentenversicherung ausgewiesen. Würde Frau Mustermann keine Einzahlungen mehr in die Rentenkasse leisten, dann wird die Altersrente zum 01.07.2026 voraussichtlich 679,15 Euro betragen.

(5) An dieser Stelle wird Ihre Rente hochgerechnet. Es wird unterstellt, dass Sie bis zum 01.07.2026 Beiträge wie im Schnitt der letzten 5 Kalenderjahre einzahlen. Bei Frau Mustermann würde dann eine Altersgrenze von 1.034,87 Euro zur Auszahlung kommen. Mögliche Rentenanpassungen sind dabei nicht berücksichtigt.

(6) Hier werden Rentenanpassungen hochgerechnet. Der Rentenanspruch von 1.034,87 Euro könnte bei Frau Mustermann je nach prozentualer Rentenanpassung auf 1.160 Euro oder 1.310 Euro ansteigen.

Anmerkung:

Die Hochrechnung der Rente in der Renteninformation muss man kritisieren. Es wird den Versicherten ein Gefühl der Sicherheit vermittelt, obwohl die Rentenversicherung mit negativen Entwicklungen (Demographischer Wandel, sinkendes Renteneintrittsalter etc. ) zu kämpfen hat und es um die gesetzliche Rente leider nicht gut bestellt ist. Die Annahmen der Hochrechnung wurden bereits mehrfach nach unten korrigiert und auch für die künftigen Rentner sieht es nicht rosig aus. Deshalb ist es mehr als fragwürdig, ob diese Zahlen tatsächlich erreicht werden oder eher als Rentenillusion betrachtet werden müssen.

(7) Auch die Deutsche Rentenversicherung hat erkannt, dass es ohne private bzw. zusätzliche Altersvorsorge nicht mehr geht. Deshalb erfolgt hier der Hinweis auf mögliche Versorgungslücken. Der Hinweis auf den Kaufpreisverlust ist leider nicht prominent dargestellt und vermittelt dem Leser keine brauchbare Information.

Anmerkung:

Ja, man kann es nicht oft genug sagen: Eine zusätzliche Vorsorge zur gesetzlichen Rente ist für die meisten Bundesbürger existentiell wichtig. Die gesetzliche Rente wir die finanzielle Absicherung im Alter nicht schaffen. Umso mehr muss man den Hinweis zur Inflation (Kaufpreisverlust) bei der Rentenhöhe kritisieren. In diesem Punkt kann die Renteninformation hinsichtlich Aussagekraft am wenigsten punkten. Das kann auch der Hinweis auf der Rückseite der Renteninformation zur Kaufkraftverlust nicht wettmachen. Es wäre wünschenswert, wenn die Renteninformation auf einem zusätzlichen Blatt eine detaillierte Rentenberechnung für jeden Versicherten erstellen würde und die Kaufkraftverluste realistisch dargestellt werden.

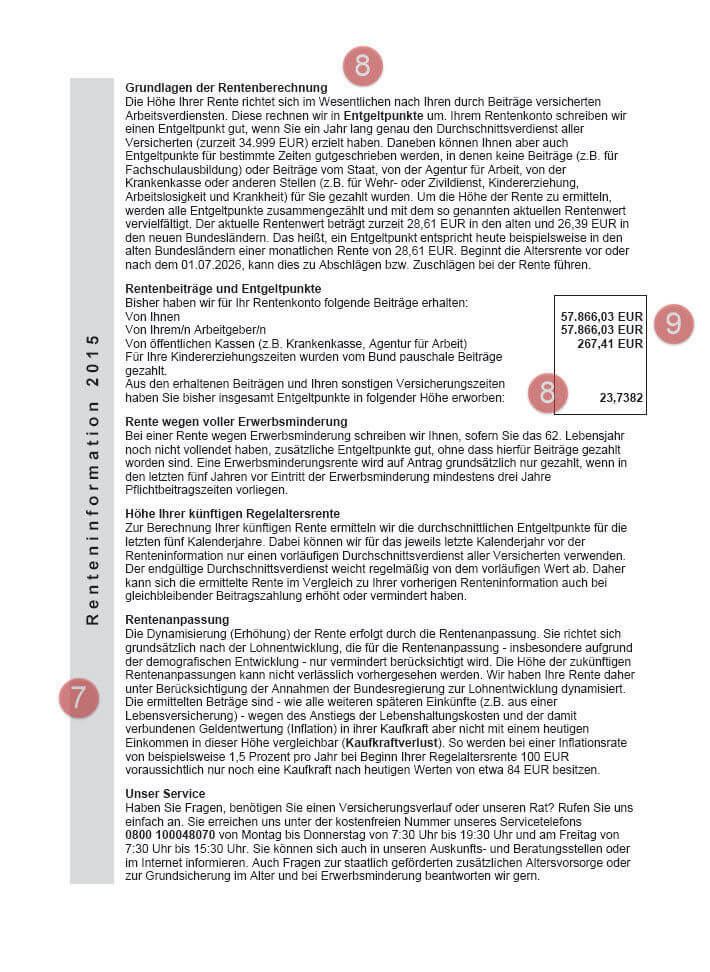

Informationen Rückseite: Wichtige Informationen zu Beiträgen und Entgeltpunkte?

(8) Hier erfolgt ein Hinweis auf welcher Grundlage die Rentenberechnung erstellt wurde und welche Rolle die Entgeltpunkte einnehmen. Auch die aufgelaufenen Entgeltpunkte werden ausgewiesen.

(9) Interessant sind auch die bereits geleisteten Beiträge auf das Rentenkonto und aus welchen Quellen die Beiträge kommen.

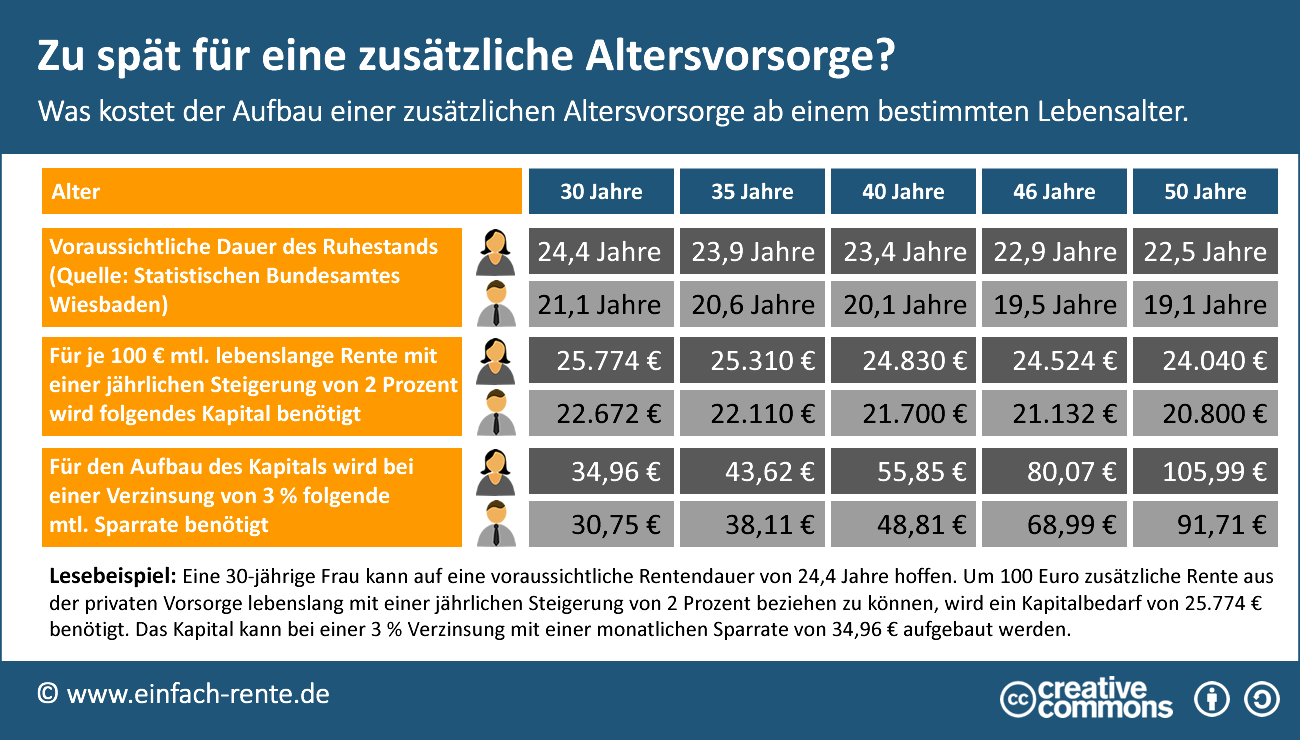

Zu spät für ein zusätzliche Altersvorsorge?

Je früher desto besser, aber zu spät ist es für eine zusätzliche Altersvorsorge fast nie. Je älter Sie jedoch sind, umso weniger Zeit haben Sie für den Vermögensaufbau. Aber besser spät starten als nie. Was Sie der Aufbau einer privaten Altersvorsorge im jeweiligen Lebensalter "kostet", können Sie aus der nachstehenden Infografik "Zu spät für eine zusätzliche Altersvorsorge?" entnehmen.

Infografik: "Zu spät für eine zusätzliche Altersvorsorge?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Lesebeispiel: Eine 40-jährige Frau kann auf eine voraussichtliche Rentendauer von 23,9 Jahre hoffen. Um 100 Euro zusätzliche Rente aus der privaten Vorsorge lebenslang mit einer jährlichen Steigerung von 2 Prozent beziehen zu können, wird ein Kapitalbedarf von 24.830 Euro zum 65. Lebensjahr benötigt. Das benötigte Kapital von 24.830 Euro kann bei einer 3 % Verzinsung mit einer mtl. Sparrate von 55,85 Euro aufgebaut werden.

Der erste Schritt zur privaten Altersvorsorge

Bevor Sie mit dem Aufbau einer privaten Rente starten, sollten Sie Ihren aktuellen Rentenstatus prüfen.

- Wie hoch ist der Anspruch aus der gesetzlichen Rente?

- Wann kann ich tatsächlich in Rente gehen?

- Wie wird sich die Inflation auf die Kaufkraft meiner Rente auswirken?

- Welchen Betrag benötige ich im Alter für meinen Lebensstandard?

Diese und noch weitere Fragen sollten Sie nach Möglichkeit mit einem auf das Thema Altersvorsorge spezialisierten Berater klären. Wenn Sie über Ihre Altersvorsorge Bescheid wissen und die Rentenlücke kennen, dann ist es Zeit für den Aufbau einer privaten Vorsorge. Mit dem Rentenschätzer können Sie jetzt "in die Zukunft schauen", eine Schnellberechnung durchführen, im Anschluss weitere Informationen zur Rentenversicherung anfordern und Vergleiche bzw. Angebote zur privaten Rente einholen.

Die Versicherten der Deutschen Rentenversicherung erhalten ab dem 27. Lebensjahr jährlich eine Renteninformation auf dem Postweg. Die Renteninformation soll einen Überblick über die Rentenanwartschaft und die spätere Altersrente vermitteln. Leider kann der Leser nicht wirklich herauslesen, wie es tatsächlich mit der eigenen Rente und damit der späteren Altersversorgung bestellt ist. Denn es wird lediglich die Bruttorente, aber nicht die Rentenzahlung nach Abzug von Steuer und Sozialversicherungsbeiträgen (Nettorente) ausgewiesen. Auch die Renten-Hochrechnungen sind zu optimistisch ausgelegt und die Inflation (Kaufkraftverlust) wird nur angesprochen, aber nicht ausgewiesen. Ohne eine zusätzliche private Rente drohen viele Bundesbürger im Alter finanzielle Probleme. Die Infografik "Zu spät für ein zusätzliche Altersvorsorge?" zeigt, was der Aufbau einer Zusatzrente kostet. Wir empfehlen Ihnen, sich möglichst frühzeitig um die private Altersvorsorge zu kümmern und eine bedarfsgerechte Rentenberatung in Anspruch zu nehmen. Der erste Schritt zur privaten Altersvorsorge kann ein Renten-Check mit dem Rentenschätzer sein.