Überschussbeteiligung einfach erklärt (Definition)

Der Auszahlungsbetrag einer fälligen Kapitallebensversicherung setzt sich in der Regel aus der Versicherungssumme und einer Beteiligung an den Überschüssen der Versicherungsgesellschaft zusammen. Doch welche Faktoren beeinflussen die Überschussbeteiligung und aus welchen Bestandteilen besteht diese?

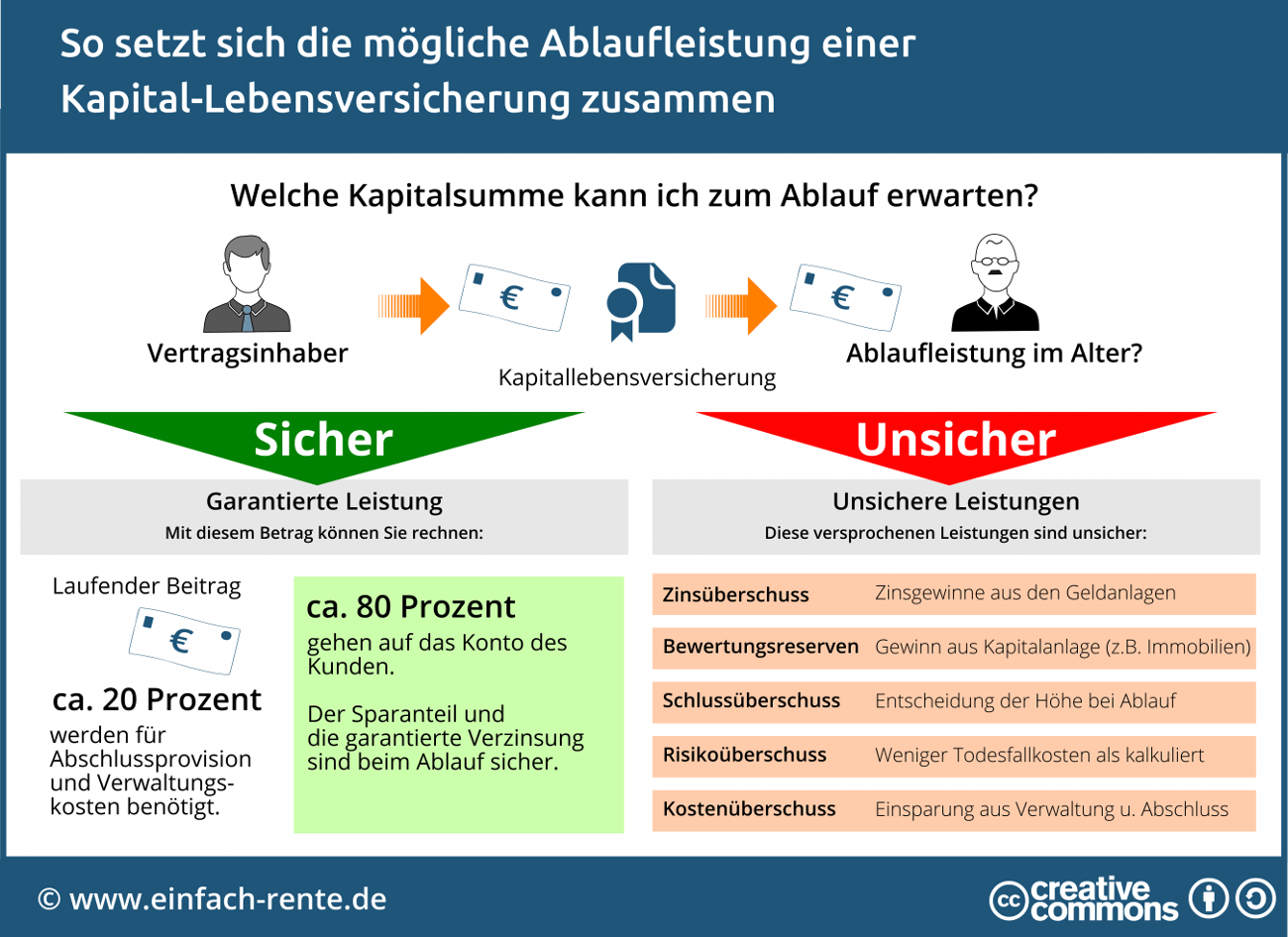

Die Überschussbeteiligung einer Versicherungspolice besteht aus einer laufenden Überschussbeteiligung, der Schlussüberschussbeteiligung und einer Bewertungsreserve. Die Höhe der Überschussbeteiligung kann eine Versicherungsgesellschaft nicht willkürlich festlegen, da sie sich an gesetzliche Regeln halten muss und die staatliche Aufsicht die Einhaltung der Bestimmungen kontrolliert.

Eine Überschussbeteiligung kommt dann zustande, wenn die Versicherungsgesellschaft höhere Erträge als kalkuliert erwirtschaften konnte, sich Kapitalanlagen positiv entwickeln oder die Kosten niedriger ausfallen.

Die Höhe der Zahlung setzt sich aus folgenden drei Überschüssen zusammen:

Laufende Überschussbeteiligung

Die laufende Überschussbeteiligung wird jährlich ermittelt und neu festgelegt. Sie wird jährlich der Versicherungspolice gutgeschrieben und auf der Jahresmitteilung ausgewiesen. Falls der Versicherungsnehmer beim Abschluss eine Beitragsverrechnung vereinbart hatte, wird die Überschussbeteiligung mit dem laufenden Versicherungsbeitrag verrechnet.

Schlussüberschuss

Die Höhe des Schlussüberschusses wird jährlich neu festgestellt und kann von Jahr zu Jahr schwanken. Erst mit Ablauf der Versicherung wird dieser Übeschuss von der Versicherungsgesellschaft verbindlich festgestellt und der Police gutgeschrieben.

Bewertungsreserven

Die Versicherungsgesellschaft investiert die Gelder der Kunden in diverse Kapitalanlagen. Eine Bewertungsreserve entsteht beispielsweise dann, wenn der aktuelle Marktwert einer Kapitalanlage über den Kaufpreis bzw. Bilanzwert liegt. Die Höhe des Überschusses ist abhängig von der Entwicklung an den jeweiligen Kapitalmärkten und unterliegt deshalb großen Schwankungen.

Infografik: "Die Ablaufleistung einer Kapitallebensversicherung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Kapitallebensversicherungen werben beim Abschluss eine Versicherungspolice oft mit zu hohen Überschussbeteiligungen. Die ausgewiesenen Zahlungen sind nicht verbindlich zugesagt, sondern nur Schätzungen der Versicherungsgesellschaft. Grundsätzlich haben die Versicherungskunden das Recht an erwirtschaftete Überschüsse der Versicherungsgesellschaft beteiligt zu werden. Die Überschüsse bestehen aus einer laufenden Überschussbeteiligung, der Schlussüberschussbeteiligung und einer Bewertungsreserve.