Rentenlücke berechnen: Wie geht das? (mit Rechner)

Reicht Ihre Rente um den gewohnten Lebensstandard im Alter zu halten? Welche Abzüge (Steuer, Krankenkasse, Pflegeversicherung etc.) fallen an. Der Rentenrechner zeigt Ihnen, wie viel Geld Sie im Alter tatsächlich zur Verfügung haben und ob eine Rentenlücke besteht.

Das Problem: Die gesetzliche Rente ist sicher - sie reicht aber nicht.

Wer sich auf die gesetzliche Rente verlässt, kann im Alter eine böse Überraschung erleben. Die Rentenkassen in Deutschland geraten immer mehr in Schieflage. Die dramatischen demographischen Entwicklungen belastet das staatliche Rentensystem. Die gesetzliche Rente kann den künftigen Rentnern ein finanziell sorgenfreies Leben nicht mehr gewährleisten. Die Rente verkommt zu einer Basisversorgung. Die staatliche Rente ist zwar sicher, aber sie reicht nicht mehr aus, um einen sorgenfreien Lebensstandard im Alter zu sichern. Eine private Vorsorge ist Pflicht.

Die Frage: Meine Altersvorsoge ist doch ausreichend - oder etwa nicht?

Unabhängig davon, ob die Politik das bisherige Niveau der Renten halten kann, müssen in Zukunft die meisten Bundesbürger in größerem Maße als bisher privat vorsorgen. Denn häufig wird die Altersvorsorge und Rente im Alter nicht reichen. Viele künftige Rentner denken nicht daran, dass auch im Alter Beiträge zur gesetzlichen Krankenversicherung und Pflegeversicherung zu bezahlen sind. Zudem unterliegen Einkommen im Alter auch der Einkommenssteuer und leider knabbert die Inflation kräftig an der Kaufkraft des Alterseinkommens. Ein Renteneinkommen über 2.000 Euro von heute sind bei zwei Prozent Kaufkraftverlust in 15 Jahre nur noch 1.486,03 Euro wert. Entscheidend ist im Ruhestand das Nettoeinkommen nach heutiger Kaufkraft.

Der erste Schritt: Erst die Rente berechnen, dann vorsorgen

Bevor Sie über eine private Altersvorsorge nachdenken, sollten Sie sich ein tatsächliches Bild von Ihrer Rente und finanziellen Situation im Alter verschaffen. Schätzungen oder ungenaue Rentenberechnungen helfen Ihnen nicht und wiegen Sie nur in falscher Sicherheit. Nur mit einer professionellen Rentenberechnung erfahren Sie, welches Nettoeinkommen Sie im Alter zur Verfügung haben, ob eine Versorgungslücke besteht und wie Sie diese schließen können. Erst wenn die Ergebnisse einer Rentenberechnung vorliegen, sollten Sie gezielt mit einer privaten Vorsorge starten und die Rentenlücke schließen.

Die Lösung: Rentenberechnung schafft Klarheit

Eine professionelle Rentenberechnung/Vorsorgeanalyse definiert persönliche Ziele, ermittelt die finanzielle Situation, berechnet den Vermögensstatus, die Einkommenssituation und die Rentenlücke in der Rente und liefert Antworten auf wichtige Fragen.

Rentenlücke Rechner

Mit nur wenigen Angaben können Sie Ihre Rentenlücke berechnen und bei Bedarf eine professionelle und kostenlose Rentenberechnung anfordern:

Der Ablauf: So planen Sie Ihren Traum vom finanziell sorgenfreien Ruhestand!

Die meisten Menschen träumen von einem schönen und erfüllten Ruhestand ohne finanzielle Sorgen. Doch die wenigsten überprüfen, ob dieser Traum auch wirklich in Erfüllung geht. Damit der Ruhestand nicht zum Alptraum wird, sollten Sie so früh wie möglich Ihre bestehende Altersvorsorge prüfen und bei Bedarf systematisch eine Ruhestandsplanung angehen. Eine sinnvolle Ruhestandsplanung sollte folgende Punkte beinhalten:

- Vorsorgeziel zum Ruhestand berechnen

Bei der Ermittlung des Vorsorgeziels geht es um eine Prognose zum benötigten Einkommen in der Rente. Wie viel Geld benötigen Sie, um im Alter die Ausgaben für den Lebensunterhalt (Lebenshaltung, Miete, Versicherungen etc.) bestreiten zu können. Die Inflation muss bei der Ermittlung des Vorsorgeziels berücksichtigt werden. - Existenzielle Risiken erkennen und absichern

Damit Sie oder Ihre Familie bei Tod oder Krankheit abgesichert sind und die Ziele der Ruhestandsplanung auch in einem schwierigen Umfeld erreichen kann, sollten Sie existenzielle Risiken (z.B. Einkommensverlust des Hauptverdieners bei Krankheit) prüfen und bei Bedarf durch Versicherungen absichern. - Reales Ruhestandsnettoeinkommen und Rentenlücke berechnen

Hier geht es darum, das Nettoeinkommen aus allen Einkommensquellen (Gesetzliche Rente, private Vorsorge, Immobilien, Geldanlagen etc.) zu ermitteln und zu berechnen, ob eine Rentenlücke besteht. Dabei sind Abgaben und Belastungen (Steuer, Krankenkassenbeitrag etc.) und die Inflation zu berücksichtigen. Ist das gewünschte Versorgungsziel höher als die Nettoeinkommen, dann besteht eine Renten- oder Versorgungslücke. - Vermögenssituation im Alter ermitteln

Die Vermögenssituation (Sparguthaben, Kapitalauszahlungen aus Lebensversicherungen etc.) im Alter zu ermitteln ist deshalb so wichtig, da Sie bei Bedarf aus dem Vermögen Geld entnehmen können, um eine vorhandene Renten- oder Versorgungslücke ganz oder teilweise zu schließen. - Handlungsempfehlungen um vorhandene Rentenlücken zu schließen

Jetzt geht es an die Umsetzung. Ein Ruhestandsplaner wird Ihnen Lösungen aufzeigen, wie Sie die Rentenlücke schließen können und konkrete Handlungsempfehlungen festhalten. Wenn Sie diese konsequent umsetzten, wird der Traum vom finanziell sorgenfreien Ruhestand Wirklichkeit

Sie sehen selbst, eine Rentenberechnung bzw. Vorsorgeanalyse ist komplex und nicht ganz einfach. Damit Sie richtige, transparente und exakte Ergebnisse erzielen, sollten Sie für Ihre Ruhestandsplanung die Hilfe eines Experten (Ruhestandsplaner) in Anspruch nehmen. Wie bei jeder Planung, beginnt der Start mit einer Bestandsaufnahme. Bei der Ruhestandsplanung ist das die Rentenberechnung.

Im Rahmen einer Ruhestandsplanung sollten folgende wichtige Fragen beantwortet werden:

- Wie sieht meine Rente und mein Nettoeinkommen im Alter aus?

- Wie viel Geld muss ich heute zur Seite legen, um als Rentner ohne finanzielle Sorgen leben zu können?

- Habe ich eine Rentenlücke und wie kann ich diese clever schließen?

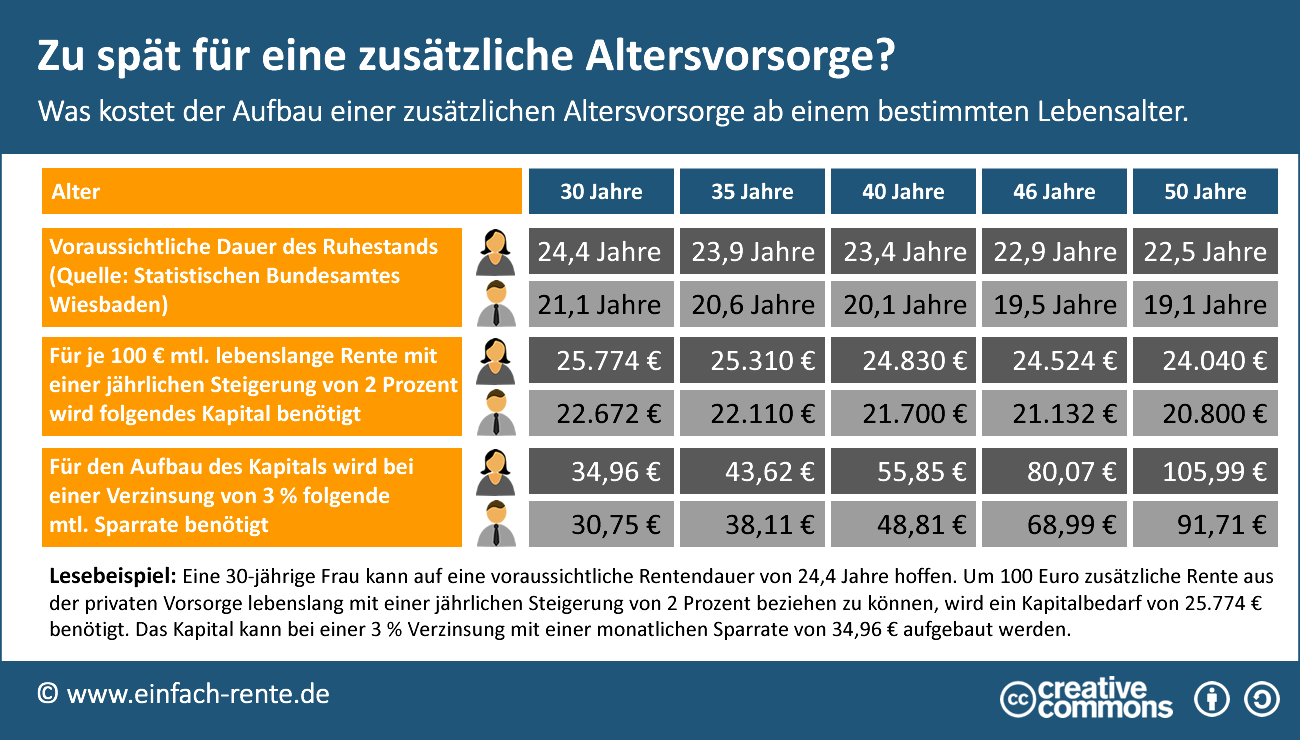

Für eine private Altersvorsorge ist es nie zu spät

Je früher Sie sich für ein zusätzliche private Altersvorsorge entscheiden, umso leichter geht der Vermögensaufbau. Wenn Sie zum Beispiel im Alter von 30 Jahren eine Zusatzrente von 100 Euro ansparen wollen, dann benötigen Sie eine Sparrate von 34,96 Euro (Frau) bzw. 30,75 Euro (Mann). Entscheiden Sie sich erst mit 50 Jahre für diese Zusatzrente, dann müssen Sie 105,99 Euro (Frau) bzw. 91,71 Euro (Mann) monatlich aufbringen. Diese Berechnung und die Angaben in der folgenden Infografik: "Zu spät für eine zusätzliche Altersvorsorge?" unterstellen eine statistische Ruhestandsdauer, eine lebenslange Zusatzrente von 100 Euro mit einer jährlichen Steigerung von 2 % und einen Kapitalaufbau mit einer Verzinsung von 3 %.

Infografik: "Zu spät für eine zusätzliche Altersvorsorge?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die gesetzliche Rente reicht nicht mehr aus, um einen sorgenfreien Lebensstandard im Alter zu sichern. Künftige Rentner müssen zusätzlich zur staatlichen Rente eine private Vorsorge aufbauen. Doch das Thema Ruhestandsplanung ist komplex. Es müssen zentrale und wichtige Fragen zur Altersversorgung beantworten werden, um im Anschluss wichtige finanzielle Entscheidungen treffen zu können. Der erste Schritt eine Ruhestandsplanung ist eine Bestandsaufnahme in Verbindung mit einer Rentenberechnung.