Wirtschaftsnobelpreis: Simple Tricks für die private Altersvorsorge

Der Nobelpreis für Wirtschaftswissenschaften wurden an den Verhaltensökonomen Richard H. Thaler verliehen. Er bekommt die Auszeichnung von der königlichen Wissenschaftsakademie in Stockholm für seinen Beitrag zur "Verhaltensökonomie".

Richard H. Thaler forscht zu psychologische Faktoren, die hinter wirtschaftlichen Entscheidungen stehen. Er beschäftigt sich mit Fragen in der Art: Wie sparen die Menschen für das Alter? Legen Sie genügend Geld für die Rente auf die hohe Kante und wenn nicht, welche Gründen führen zu dem Fehlverhalten?

Aus seinen Forschungsergebnissen lassen sich 4 simple Tricks für den Vermögensaufbau und die private Altersvorsorge ableiten.

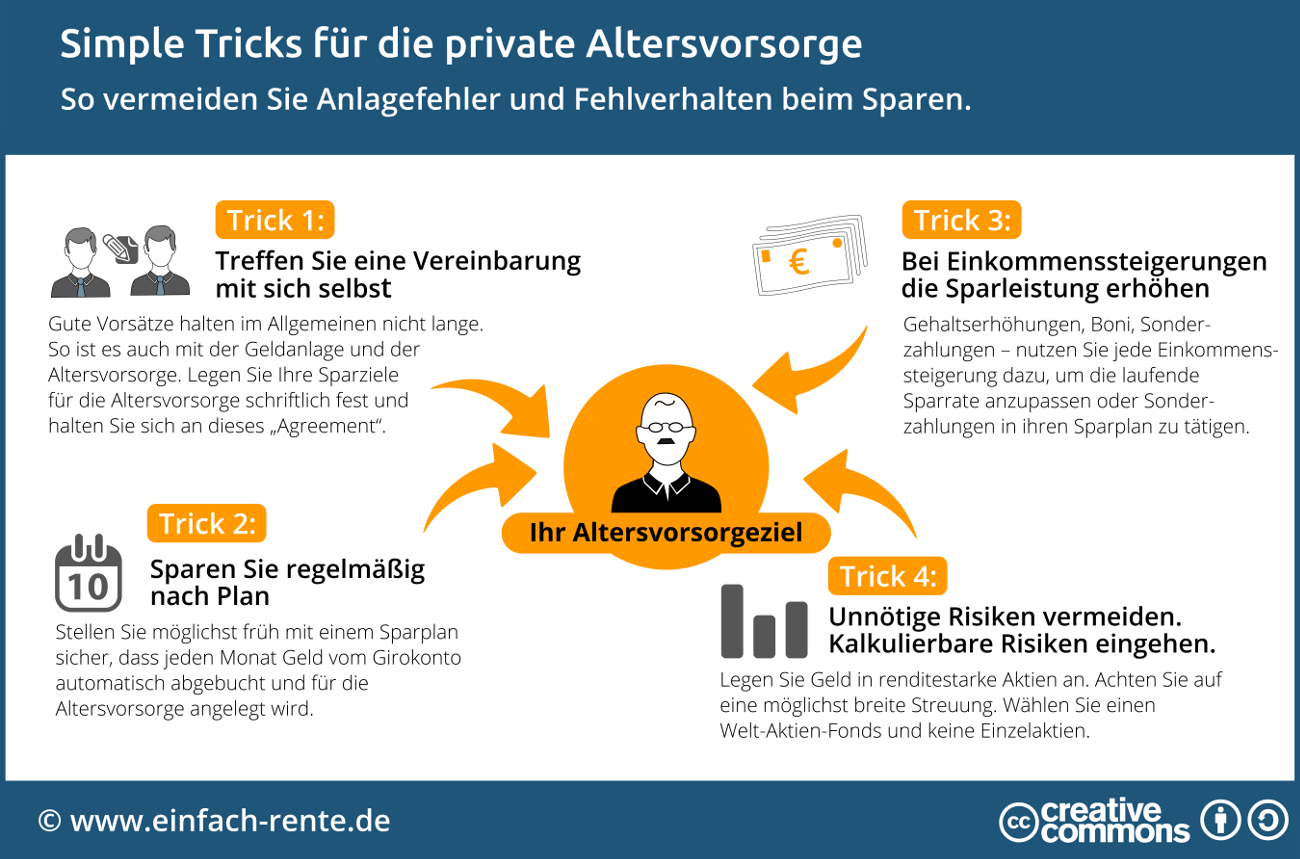

Die Infografik zum Artikel: Auf einen Blick verstehen, wie Sie mit vier simplen Tricks Anlagefehler vermeiden und geschickt Vermögen für die Altersvorsorge aufbauen.

Infografik: "Anlagefehler und Fehlverhalten vermeiden: Tricks für die private Altersvorsorge" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

1. Trick: Treffen Sie eine Vereinbarung mit sich selbst

Menschen sind nicht immer konsequent, dafür zumeist vergesslich und sprunghaft. Gute Vorsätze halten im Allgemeinen nicht lange. So ist es auch mit der Geldanlage und der Altersvorsorge. Die Notwendigkeit für eine private Altersvorsorge ist bekannt, aber die Umsetzung wird häufig auf die lange Bank oder auf morgen verschoben. Wir wissen, dass die Rente nicht reicht, beginnen aber nicht sofort mit dem Sparen und das Thema gerät wieder in Vergessenheit.

Wer die Altersvorsorge konsequent und so früh wie möglich angehen will – etwa in Form eines monatlichen Sparplanes – wird sein Ziel einfacher erreichen. Damit es nicht nur beim guten Vorsatz bleibt, sollten Sie mit sich selbst eine Vereinbarung treffen. Wenn Sie in diesem "Agreement" das Sparziel festgelegt haben und warum Sie sparen, werden Sie es im Alltagsleben nicht so leicht vergessen. Sie können sich den "Vertrag" immer wieder vor Augen führen, sich zu den Inhalten erinnern und die notwendige Selbstdisziplin von sich selbst einfordern.

2. Trick: Sparen Sie regelmäßig nach Plan

Teile vom laufenden Einkommen kann man sparen oder ausgeben. Sparen bedeutet letztendlich, das Geld für einen geplanten Konsum in der Zukunft aufzuheben. Bei einer privaten Altersvorsorge wird für die laufenden Ausgaben im Alter vorgesorgt. Denn wir haben im Ruhestand nur noch die gesetzliche Rente als Einkommen zur Verfügung. Diese wird in vielen Fällen nicht für einen vernünftigen Lebensstandard ausreichen. Deshalb sollten wir für die Rente frühzeitig mit dem Sparen beginnen.

Aber wir leben in einer Konsumgesellschaft und die Verlockung, das Einkommen direkt auszugeben und nicht für später anzusammeln, ist sehr groß. Ein Sparen nach Plan, zum Beispiel mit einem Sparplan, hilft uns den Konsumverzicht und die Selbstdisziplin leichter umzusetzen. Wir können mit einem Sparplan sicherstellen, dass jeden Monat Geld automatisch vom laufenden Girokonto abgebucht und angelegt wird.

Unser Tipp: Starten Sie umgehend mit einem monatlichen Sparplan. Sie werden sich sehr schnell an dieses "Zwangssparen" gewöhnen. Bereits mit kleinen monatlichen Raten können Sie über einen langen Zeitraum ein beachtliches Vermögen aufbauen.

3. Trick: Erhöhen Sie mit Einkommenssteigerungen die Sparleistung

Gehaltserhöhungen, Boni, Sonderzahlungen – nutzen Sie jede Einkommenssteigerung dazu, um die laufende Sparrate anzupassen oder Sonderzahlungen in ihren Sparplan zu tätigen. Was halten Sie von folgendem Vorschlag: Ein Drittel aller Einkommenssteigerungen wird immer direkt für die Altersvorsorge abgezwackt. Sie werden sehen, wie schnell Sie das Sparziel für die Altersvorsorge erreichen und wie dynamisch sich ihr Vermögen entwickelt.

4. Trick: Unnötige Risiken vermeiden. Kalkulierbare Risiken eingehen.

Professor Thaler hat festgestellt, dass Anleger häufig unnötige Risiken eingehen. Vermeiden Sie diesen Fehler, denn ihre Geldanlagen für die Altersvorsorge sollen zum Rentenstart zur Verfügung stehen. Gehen Sie deshalb nur kalkulierbare Risiken ein.

Ein Beispiel: Aktienanlagen sind langfristig eine sehr rentable Geldanlage. Legen Sie nicht in Einzelaktien an. Geht diese Firma pleite, verlieren Sie ihren Anlagebetrag. Dieser Anlagefehler kann zu hohen Verlusten führen. Das Risiko ist bedeutend geringer, es hebt sich in der Langfristbetrachtung überdies fast völlig auf, wenn Sie ausreichend diversifizieren. Konkret: Es sollte in möglichst viele Aktiengesellschaften aus den unterschiedlichsten Ländern und Branchen gleichzeitig investiert werden und der Anlagehorizont sollte zudem sehr langfristig ausgelegt sein. Möglich ist das zum Beispiel über einen Welt-Aktien-Fonds.

Richard H. Thaler, amerikanischer Wirtschaftswissenschaftler und Professor an der Booth School of Business der University of Chicago, hat den Nobelpreis für seine Arbeit zur Verhaltensökonomie erhalten. 4 simple Tricks können dazu beitragen, dass wir Menschen uns so verhalten, wie wir uns gerne aufgrund unserer Wünsche zu einer sinnvollen Altersvorsorge verhalten würden. Einige Regelwerke bzw. Tricks wurden in diesem Artikel, in Bezug auf die private Altersvorsorge, dargestellt.