Vermögenswirksame Leistungen optimal anlegen - Geld vom Arbeitgeber

Der Staat und die Arbeitgeber verschenken Geld an Arbeitnehmer und nur wenige haben Interesse daran. Kaum zu glauben, aber wahr: Nur etwa die Hälfte der Arbeitnehmer nutzen die Möglichkeit, mit vermögenswirksame Leistungen (VL) nach dem Vermögensbildungsgesetz Geld zu sparen.

Was sind vermögenswirksame Leistungen?

Der Staat hat durch das Vermögensbildungsgesetz die Basis für vermögenswirksame Leistungen gelegt und darin die Rahmenbedingungen geregelt. Arbeitnehmer können bis zu 480 Euro im Jahr, das sind 40 Euro pro Monat, nach diesem Gesetz Geld anlegen. Der Staat will mit dem Vermögensbildungsgesetz die Vermögensbildung fördern.

Wer hat Anspruch auf vermögenswirksame Leistungen?

Jeder Arbeitnehmer, Beamter, Soldat und auch Auszubildender kann die vermögenswirksamen Leistungen nutzen. Es muss dafür ein geeigneter Sparvertrag vorliegen und nach bestimmten Regeln Geld gespart werden. Die Laufzeit bzw. Einzahlungszeit beträgt sechs Jahre. Im Anschluss folgt eine Ruhephase von maximal zwölf Monaten. In der Ruhepause werden keine Einzahlungen geleistet. Man kann aber sofort nach 6 Jahren einen Anschlussvertrag abschließen und erneut vermögenswirksame Leistungen anlegen. Nach der Ruhepause, also nach 7 Jahren, wird das Geld ausbezahlt. Sie können es frei verwenden oder erneut, zum Beispiel für die Altersvorsorge, anlegen.

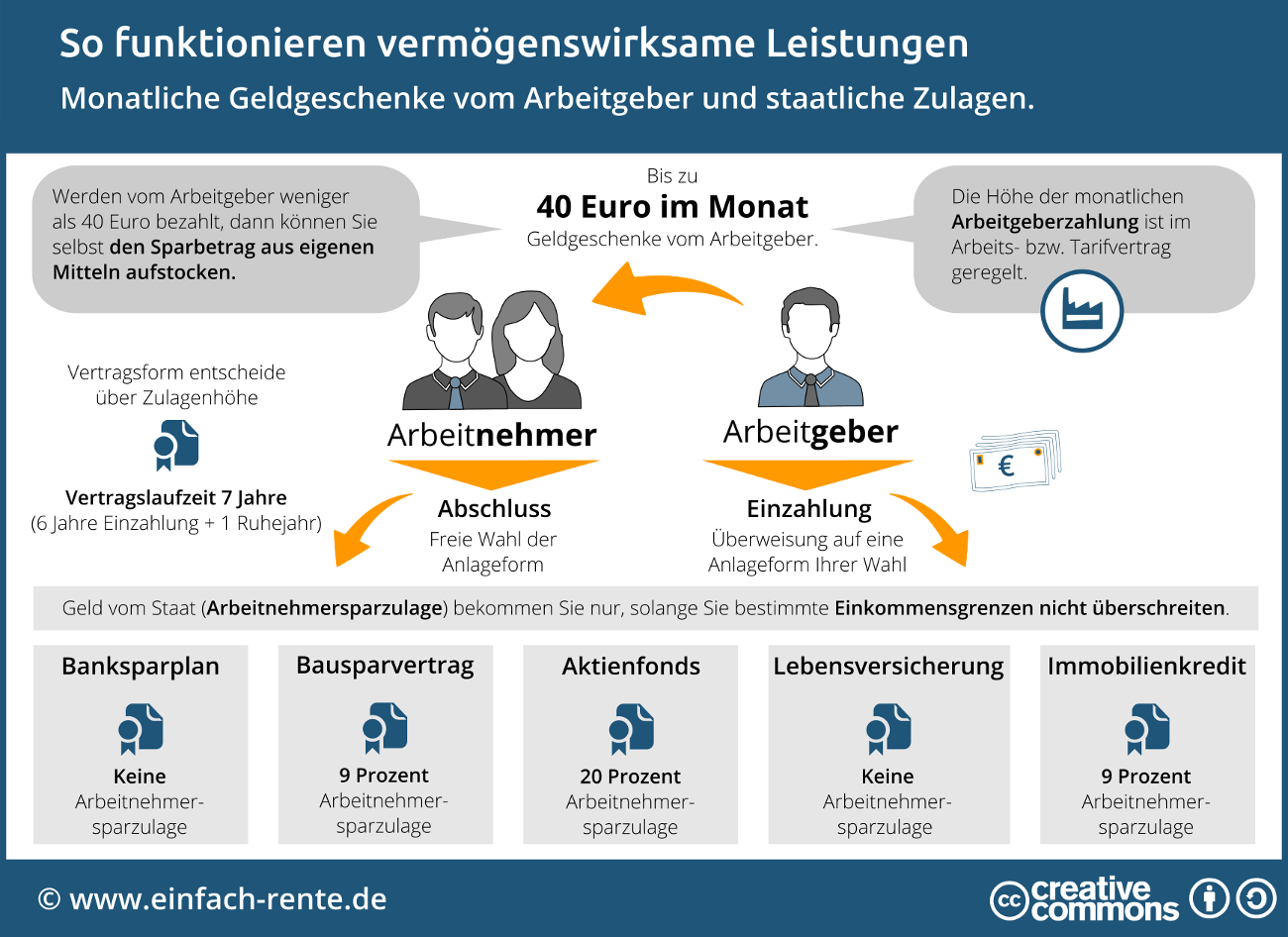

Infografik: So funktionieren vermögenswirksame Leistungen

Infografik: "So funktionieren vermögenswirksame Leistungen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik erklärt kurz den Ablauf und das Grundprinzip der vermögenswirksamen Leistungen. Der Arbeitgeber zahlt je nach Vereinbarungen monatlich einen Sparbeitrag für den Arbeitnehmer auf einen VL-Sparvertrag ein. Zahlt der Arbeitgeber weniger als 40 Euro oder nichts, dann kann der Beitrag vom Arbeitgeber übernommen oder aufgestockt werden. Der Arbeitnehmer hat die Wahl zwischen verschiedenen Sparformen. Die staatliche Förderung besteht aus der Zahlung einer Arbeitnehmersparzulage. Die Höhe ist abhängig von der Vertragsart.

Lohnen sich die vermögenswirksamen Leistungen?

Die vermögenswirksamen Leistungen (VL) lohnen sich immer, da Sie in der Regel Geld vom Arbeitgeber geschenkt bekommen. Auch wenn der Chef keine Zahlung leistet, können Sie die vermögenswirksamen Leistungen nutzen. Dann können Sie den Sparbeitrag selbst bezahlen oder durch Zuzahlung aufzustocken. Das nachfolgende Beispiel zeigt Ihnen, dass Sie mit vermögenswirksamen Leistungen bis zur Rente ein kleines Vermögen aufbauen können.

Wie werden vermögenswirksame Leistungen gefördert?

Sie bekommen zusätzliches Geld vom Arbeitgeber, mit dem Sie ein kleines Vermögen aufbauen können. Bei geringem Einkommen gibt es auf die Einzahlungen zusätzlich staatliche Zulagen. Diese Arbeitnehmersparzulage wird bezahlt, solange Sie unter einer bestimmten Einkommensgrenze bleiben.

Welchen Anteil zahlt der Arbeitgeber bei den vermögenswirksamen Leistungen?

Der Arbeitgeber zahlt bis zu 100% Ihrer Beiträge. Meist ist die Höhe des Arbeitgeberzuschusses in einer Betriebsvereinbarung oder im Tarifvertrag geregelt. Es gibt auch Arbeitgeber, die keinen Anteil oder nur einen Teilbetrag der 40 Euro übernehmen. Dann können Sie den Beitrag aus der eigenen Tasche bezahlen oder den Teilbetrag aufstocken. Die Überweisung der monatlichen Zahlung erfolgt immer durch den Arbeitgeber aus dem Gehalt. Sie sehen die Abbuchung auf der Lohn-/Gehaltsabrechnung. Fragen Sie bei Ihrem Arbeitgeber nach, welche Leistungen von ihm übernommen werden.

Welche Sparformen eignen sich für die vermögenswirksamen Leistungen?

Für die Geldanlage stehen Ihnen mehrere Anlageformen zur Verfügung: Bausparverträge, Fondssparverträge, Banksparpläne, Kredittilgung und Kapitallebensversicherungen. Das Angebot ist vielfältig und nicht bei allen Anlagearten wird die Arbeitnehmersparzulage bezahlt. So wird zum Beispiel bei Banksparverträgen keine Förderung bezahlt und bei Aktienfonds eine höhere als bei Bausparverträgen.

Video: Vermögenswirksame Leistungen optimal anlegen

Das Video informiert Sie darüber, wie sich das VL-Sparen von vermögenswirksamen Leistungen richtig lohnt.

Wer bekommt Arbeitnehmersparzulage?

Die staatliche Förderung ist abhängig von der Sparform und vom zu versteuernden Einkommen. Wenn Ihr Einkommen innerhalb der Grenzen liegt und Sie die richtige Anlageform wählen, dann erhalten Sie die Arbeitnehmersparzulage. Erkundigen Sie sich vor dem Abschluss über die aktuellen Einkommensgrenzen und die Förderung.

Kleinvieh macht auch Mist. Diese Redensart trifft auch auf die vermögenswirksamen Leistungen (VL) zu. Erkundigen Sie sich bei Ihrem Chef, ob und in welcher Höhe Ihnen diese Leistungen zustehen. In der Regel ist die Höhe der Arbeitgeberzahlung in den Arbeits- und Tarifverträgen geregelt. Wählen Sie dann die passende Anlageform. Denn von der Anlageart und bestimmten Einkommensgrenzen ist es abhängig, ob Sie zusätzlich eine staatliche Förderung, die Arbeitnehmersparzulage, erhalten.