Sterbegeldversicherung: Für wen rechnet sich das?

Eine Beerdigung ist teuer. Deshalb wollen viele Senioren mit einer Sterbegeldversicherung vorsorgen, damit die Angehörigen beim Tod nicht finanziell belastet werden. Doch ist eine Sterbegeldversicherung eine sinnvolle Lösung oder ein schlechtes Geschäft?

Was ist eine Sterbegeldversicherung und wie funktioniert sie?

Sterbegeldversicherungen sind meist lebenslange Mini-Kapitallebensversicherungen. Man hat dem Produkt nur einen anderen Namen gegeben, um dem Versicherungsvertrieb bessere Abschlusschancen zu bieten. Der Vertragsinhaber zahlt regelmäßig einen Beitrag ein und beim Tod wird die vereinbarte Versicherungssumme an die Begünstigten ausbezahlt. Die Begünstigten sind in der Regel die Angehörigen. Die Auszahlungssumme soll die Kosten der Beerdigung decken.

Warum ist eine Sterbegeldversicherung weniger sinnvoll?

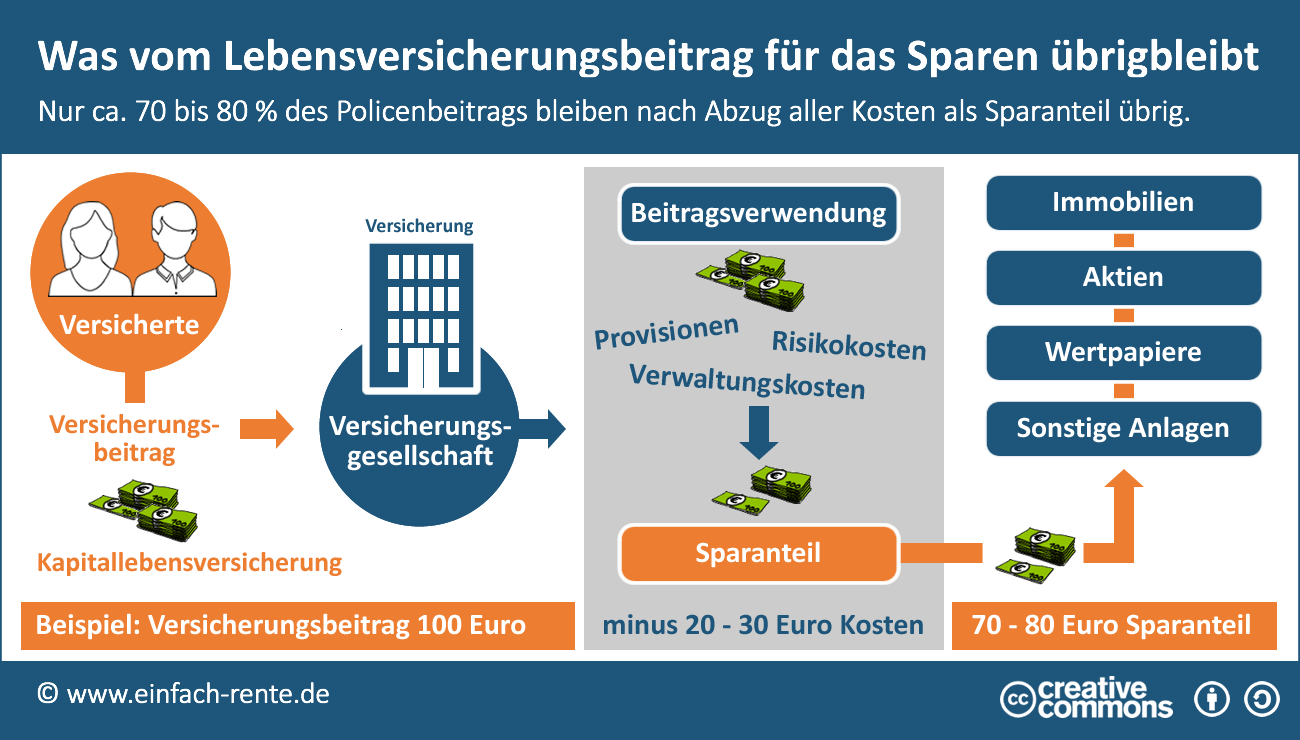

Wie bei jeder Kapitallebensversicherung fließt auch bei der Sterbegeldversicherung nur ein Teil der laufenden Beiträge in den Sparanteil, der restliche Teil wird für die Vertriebs- bzw. Verwaltungskosten und den Risikoschutz benötigt.

Die nachfolgende Infografik "Was vom Lebensversicherungsbeitrag für das Sparen übrig bleibt" zeigt, wie das System eine Kapitallebensversicherung funktioniert.

Infografik: "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Nur ein Teil der Kundenbeiträge fließt in den Sparanteil, den die Anbieter verzinsen, der Rest in den Risikoschutz und die Verwaltungskosten. Die Höhe der Versicherungssumme ist garantiert. Der Schutz der Police gilt bis ans Lebensende.

Die Beitragsverwendung erfolgt bei einer Sterbegeldversicherung entsprechend der Kapitallebensversicherung. Gerade bei älteren Versicherten ist der Risikoanteil grundsätzlich sehr hoch. Deshalb sind Sterbegeldversicherungen in der Regel ab dem 60 Lebensjahr zu teuer.

Gibt es Alternativen zur Sterbegeldversicherung?

Statt einer Sterbegeldversicherung könnte man eine sichere Geldanlage mit einer Risikolebensversicherung kombinieren. Die hohen Kosten einer Kapitallebensversicherung würden entfallen, was zu einer höheren Geldsumme führt oder zu niedrigeren Beiträgen.

Versicherungsschutz bei bestehender Krankheit?

Kritisch sind bei Risikolebensversicherungen und bei Sterbegeldversicherungen die Gesundheitsfragen. Denn häufig sind ältere Menschen chronisch krank und können sich aus diesem Grund nicht mehr versichern lassen. Es gibt aber Policen ohne Versicherungsfragen und Gesundheitsprüfung, dann besteht jedoch eine Wartezeit, bis der Versicherungsschutz greift. Der Haken dabei: Die volle Versicherungssumme wird nur ausbezahlt, wenn der Tod nicht innerhalb der Wartezeit eintritt.

Was ist beim Abschluss einer Sterbegeldversicherung zu prüfen?

Auch wenn es banal klingt, wie bei jeder Geldanlage sollten sich die Verbraucher vor dem Abschluss folgende Fragen stellen: Erfüllt das Angebot meine Wünsche/individuellen Ziele und kann es mein finanzielles Problem lösen? Passt die Anlage zu meiner Bedarfssituation und kann ich das Risiko (Risikoprofil) tragen? Sind bei dem Produkt hohe Kosten und Provisionen enthalten und kann ich diese minimieren oder verhindern?

Bei einer Sterbegeldversicherung geht es in der Regel um relativ kleine Versicherungssummen. Trotzdem sollten Sie skeptisch gegenüber dem jeweiligen Anbieter sein und folgende Punkte genauer prüfen:

- Welche Kosten, Provisionen und Zahlungen für den Risikoschutz lasten auf dem Vertrag?

- Können Sie aus einer Kombination von Geldanlage und Risikolebensversicherung eine bessere und günstigere Lösung erzielen und das Angebot der Sterbegeldversicherung schlagen?

Wie erfolgt die Beitragszahlung bei der Sterbegeldversicherung?

Üblich ist die Zahlung von Monatsbeiträgen. Es gibt aber auch Anbieter, die den Beitrag in Form einer Einmalzahlung erheben. Wie hoch der Beitrag ausfällt ist abhängig von der Höhe der Versicherungssumme, dem Alter und Gesundheit des Versicherten beim Abschluss.

Für wen ist die Sterbegeldversicherung dennoch sinnvoll?

Wenn Sie auf eine einfache Methode die Angehörigen von den finanziellen Sorgen einer Beerdigung entlasten wollen und die Rendite bzw. die Kosten keine Rolle spiele, kann die Sterbegeldversicherung eine sinnvolles Produkt sein. Im Übrigen haben Sie bei einer Sterbegeldversicherung häufig die Möglichkeit ihre individuellen Bestattungswünsche festzuhalten.

Stiftung Warentest (Finanztest) hat Sterbegeldversicherungen schon öfters unter die Lupe genommen. Sie rät vom Abschluss einer Sterbegeldversicherung ab. Meistens sind die Policen zu teuer und die Bedingungen und Versicherungsklauseln selten kundenfreundlich. Wenn Sie finanziell für den Todesfall bzw. die Beerdigungskosten vorsorgen wollen, gibt es bessere und günstigere Sparformen.