Sterbegeldversicherung einfach erklärt (Definition)

Eine Sterbegeldversicherung ist im Grunde eine spezielle Kapitallebensversicherung. Die versicherte Person vereinbart mit der Versicherungsgesellschaft, dass bei seinem Tod die festgelegte Versicherungssumme an seine Angehörigen ausbezahlt wird. Als Versicherungssumme wird meist zwischen 3.000 und 10.000 Euro vereinbart und soll zur Bezahlung der Beerdigungskosten ausreichen.

Rechnet sich eine Sterbegeldversicherung?

Stiftung Warentest kann sich mit Sterbegeldversicherungen nicht anfreunden. Sie bemängelt, dass die meisten Policen zu teuer sind und keine kundenorientierte Versicherungsklauseln beinhalten. Sie empfiehlt Verbrauchern vor dem Abschluss zu prüfen, ob nicht die Kombination aus einer Geldanlage und einer kostengünstigen Risikolebensversicherung eine bessere Alternative darstellt.

Warum wird die Sterbegeldversicherung kritisiert?

Die Vertragsklauseln und die hohen Kosten sind der Grund dafür, warum Verbraucherverbände und unabhängige Berater die Sterbegeldversicherung immer wieder kritisieren. Gerade die Kosten schlagen, wie bei allen Kapitallebensversicherungen, enorm zu Buche.

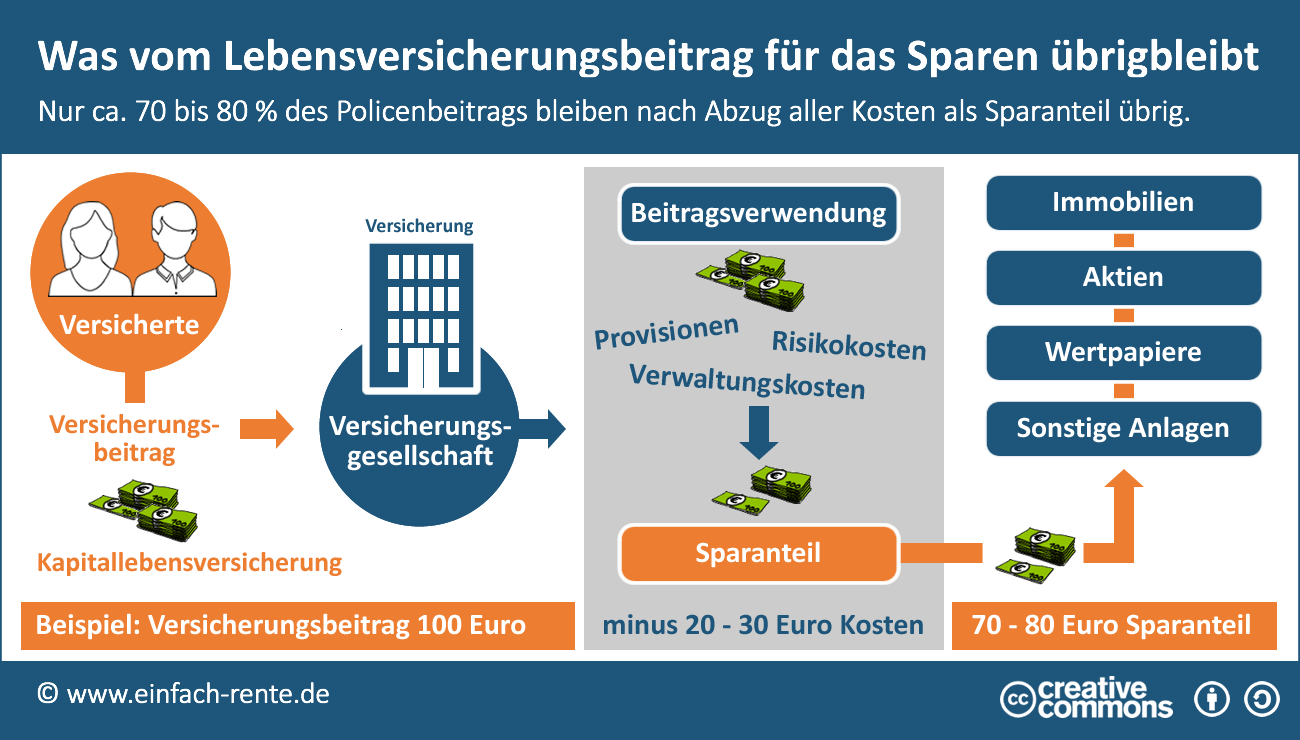

Die nachfolgende Infografik zeigt Ihnen, warum nur ein Teil des monatlichen Versicherungsbeitrages zur Kapitalbildung (Sparanteil) verwendet wird.

Infografik: "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Nur 70 bis 80 Prozent des Beitrages dienen zur Kapitalansammlung. Die Versicherungsgesellschaft verwendet den Rest für ihre Verwaltungskosten, die Provisionszahlung an den Vermittler und als Prämie für den Versicherungsschutz.

Eine Sterbegeldversicherung könnte eine clevere Lösung sein, um den Angehörigen Geld zur Bezahlung der Beerdigungskosten zur Verfügung zu stellen. Doch die Policen werden häufig kritisiert, weil Sie durch hohe Kosten belastet und damit teuer sind. Obendrein sind die meisten Policen mit keinen verbraucherfreundlichen Versicherungsbedingungen ausgestattet.

Mehr zum Thema "Sterbegeldversicherung":

Sterbegeldversicherung: Für wen rechnet sich das?