Wichtige Änderungen bei der Altersvorsorge in 2021

Zum Jahreswechsel 2021 ergeben sich viele wichtige Neuerungen bei der Altersvorsorge. Wer ausreichend Geld für das Alter zurücklegen will, sollte diese Änderungen für sich nutzen. Hier erhalten Sie einen Überblick über die wichtigsten Neuerungen.

Höhere Förderung bei der betrieblichen Altersvorsorge (bAV)

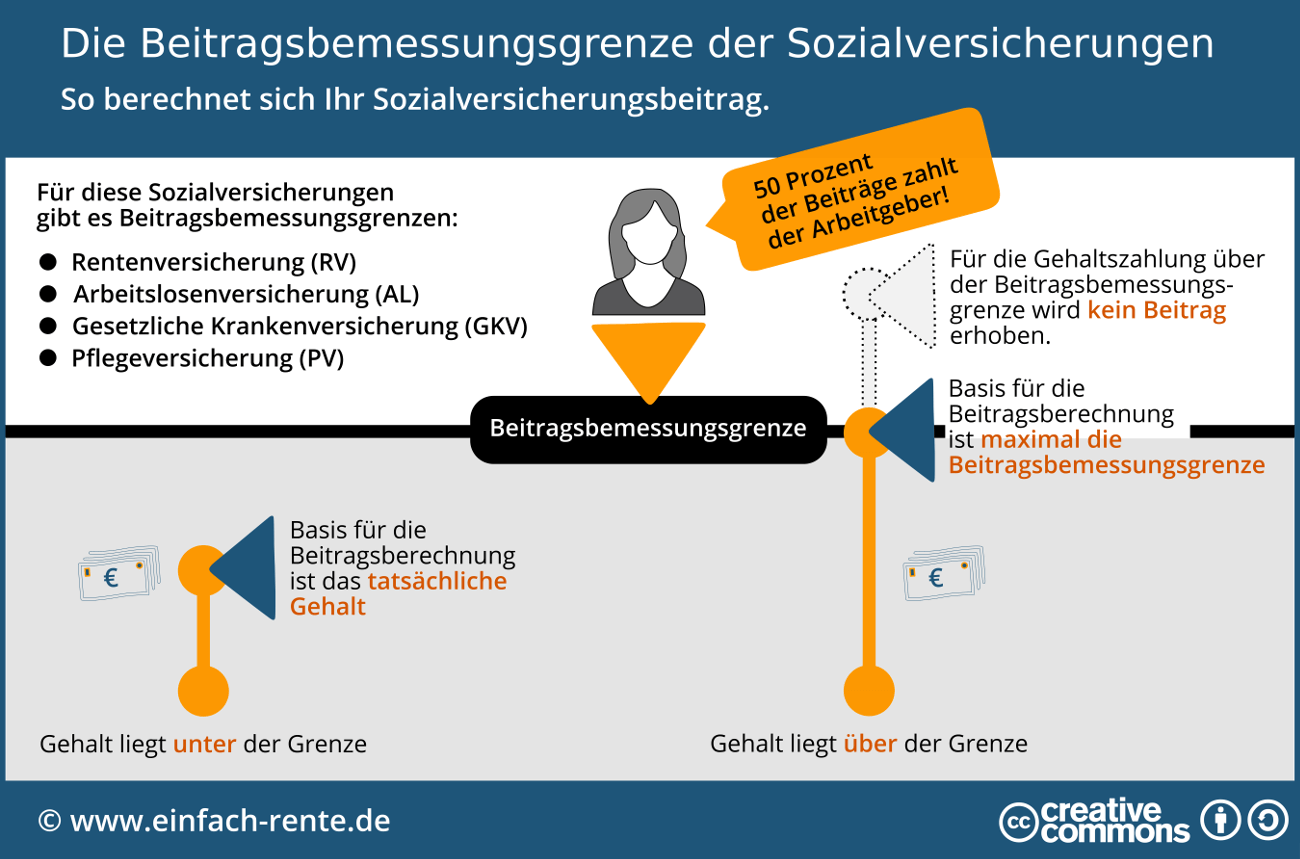

Die Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung wird jedes Jahr angepasst. Mit dem Jahreswechsel 2021 steigt diese Grenze auf jährlich 85.200 Euro (alte Bundesländer) bzw. 80.400 Euro (neue Bundesländer). Diese Beitragsbemessungsgrenze ist deshalb so wichtig, weil bis zu dieser Höhe vom Bruttolohn die Beiträge in die gesetzlichen Rentenversicherung abgezogen werden.

Infografik: "Die Beitragsbemessungsgrenze der Sozialversicherungen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Beitragsberechnung in der gesetzlichen Rentenversicherung erfolgt somit seit dem 1. Januar auf ein maximales Monats-Bruttogehalt von 7.100 Euro in den alten und 6.700 Euro in den neuen Bundesländern. Wer mehr verdient, muss für den darüberliegenden Bruttolohn keine Beiträge in die Rentenkasse bezahlen.

Die Beitragsbemessungsgrenzen sind aber auch für die betriebliche Altersvorsorge von Bedeutung. Da Arbeitnehmer davon bis zu 8 Prozent steuerfrei und bis zu 4 Prozent sozialabgabefrei in Pensionskassen, Pensionsfonds oder Direktversicherungen für ihre betriebliche Altersvorsorge anlegen können.

Der maximale steuerfreie Anlagebetrag für die alten Bundesländer beträgt somit monatlich 568 Euro (8 Prozent aus 85.200 Euro) und der maximal sozialabgabefreie Anteil 284 Euro (4 Prozent aus 85.200 Euro). Die Maximalbeträge für Bürger der neuen Bundesländer betragen 536 Euro bzw. 268 Euro.

Ein schöner Effekt, wenn man Geld für die Altersvorsorge zurücklegen will und damit Steuern sparen kann. Wichtig ist aber nicht nur die steuerliche Förderung, sondern dass Sie in ein gutes und leistungsfähiges Produkt für ihre Altersvorsorge investieren. Informieren Sie sich deshalb, welche Anlageform von ihrem Arbeitgeber angeboten werden und wie die Bedingungen des Altersvorsorgeproduktes im Detail aussehen.

Höherer Steuerabzug bei den Sonderausgaben

Die Beiträge zur gesetzlichen Rentenversicherung und zur Rürup-Rente (Basis-Rente) können in der jährlichen Steuererklärung als Sonderausgaben vom zu versteuernden Einkommen abgezogen werden. Diese Handhabung führt zu einem Steuervorteil. Die maximale Abzugshöhe steigt in 2021 von bisher 25.046 Euro auf 25.787 Euro. Zusammenveranlagte können die doppelten Beträge ansetzen. Zu beachten ist jedoch, dass davon in 2021 maximal 92 Prozent in der Steuererklärung angesetzt werden können. Dieser absetzbare Prozentsatz steigt jährlich um 2 Prozent und wird somit in 2025 100 Prozent erreichen.

Wer ausreichend Geld für seine Altersvorsorge zurücklegen will, sollte sich zum Jahreswechsel immer über die Höhe der Beitragsbemessungsgrenzen informieren. Diese Bemessungsgrenzen werden regelmäßig angepasst und haben Bedeutung bei der Beitragsberechnung für die gesetzliche Rentenversicherung und für die Höhe der staatlichen Förderung bei der betrieblichen Altersvorsorge.

- Vermögensaufbau: So wählen Sie die richtige Anlagedauer für Ihr Geld

- Private Altersvorsorge: Mit Aktien für die Rente sparen

- Altersvorsorge mit Aktien: 6 Gründe für Aktien als Altersvorsorge

- Erfolgsfaktoren bei der Geldanlage für die Altersvorsorge

- Versorgungsausgleich: Halbe Rente nach der Scheidung?