Betriebsrentenstärkungsgesetz: Übersicht & Erklärung

Das Betriebsrentenstärkungsgesetz ist Anfang des Jahres 2018 in Kraft getreten und bringt wichtige Neuerungen in der betrieblichen Altersvorsorge (bAV). Das Gesetz verändert die Betriebsrente: Arbeitgeber können die Betriebsrente ohne hohe Risiken anbieten. Arbeitnehmer erhalten 15 Prozent Zuschuss bei der Beitragszahlung. Doch die Probleme wie hohe Sozialabgaben, Sicherheit und Erhöhungen bleiben. Alle Infos im Überblick.

Einfach erklärt: Die betriebliche Altersvorsorge(bAV)

Die betriebliche Altersvorsorge (bAV) ist neben der gesetzlichen und privaten Altersvorsorge die dritte Säule der Altersvorsorge in Deutschland. Die betriebliche Altersvorsorge ist Teil unseres sozialen Sicherungssystems und kann als Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskasse oder Pensionsfonds angeboten werden. Die Arbeitnehmer zahlen die Beiträge direkt aus dem unversteuerten Bruttolohn. Deshalb spricht man auch von einer Entgeltumwandlung. Auf die Beiträge werden keine Steuern und Sozialabgaben berechnet. Der Arbeitnehmer spart somit Steuern und Abgaben und im Rentenalter erhält er aus der Anlage eine Rentenzahlung. Die Betriebsrente ist im Ruhestand voll zu versteuern und unterliegt den Sozialabgaben.

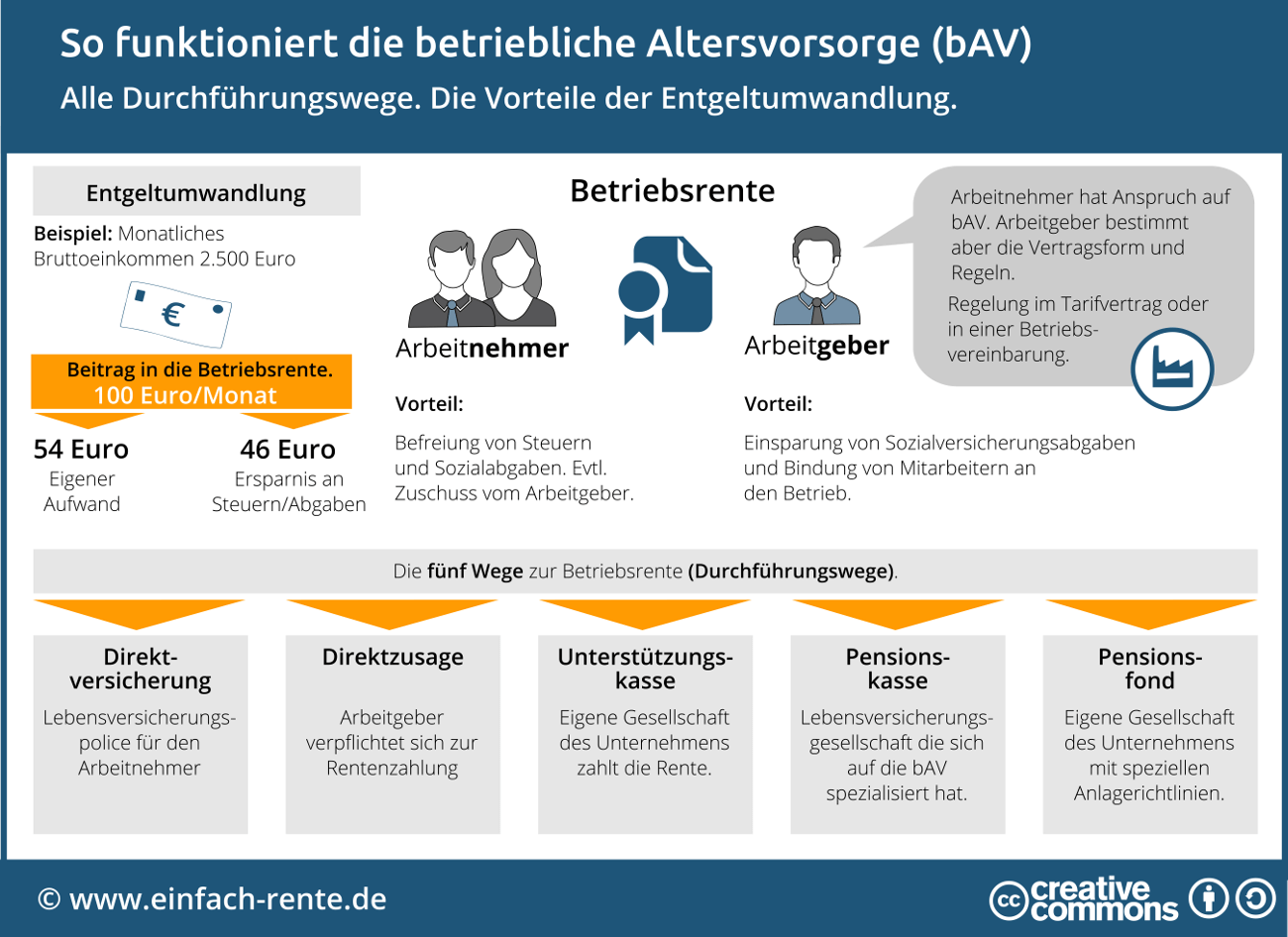

Infografik: So funktioniert die betriebliche Altersvorsorge (bAV)

Die Infografik zeigt Ihnen, wie die Betriebsrente funktioniert, welche Durchführungswege für die Betriebsrente angeboten werden und welche Einsparungen durch die Entgeltumwandlung möglich sind.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Das Wichtigste zum Betriebsrentenstärkungsgesetz

Zwei von drei Arbeitnehmer in Deutschland besitzen eine betriebliche Altersvorsorge. Sie sorgen damit zusätzlich zur privaten Vorsorge und gesetzlichen Rente für das Alter vor. Die Betriebsrente soll im Alter dazu beitragen, den gewohnten Lebensstandard zu sichern. Damit noch mehr Arbeitnehmer die Betriebsrente nutzen, soll das Betriebsrentenstärkungsgesetz die Betriebsrente noch attraktiver gestalten.

Die wichtigsten Änderungen im Überblick:

Das neue Gesetz verändert bestehende Vereinbarungen zur Betriebsrente und verbessert mit neuen Regeln die Rahmenbedingungen.

- Arbeitgeberzuschuss zur Betriebsrente

Der Arbeitgeber muss künftig einen pauschalen Zuschuss in Höhe von 15% des Umwandlungsbetrages zahlen, wenn ein Arbeitnehmer eine Betriebsrente durch Gehaltsumwandlung anspart. - Erhöhung des Förderrahmen

Arbeitnehmer können jetzt bis zu 8 % der Beitragsbemessungsgrenzen steuer- und sozialversicherungsfrei in eine Betriebsrente einzahlen. - Sozialpartnermodell

Arbeitgeberverbände und Gewerkschaften können im Rahmen eines Tarifvertrages Vereinbarungen für eine Betriebsrente treffen. Diese Vereinbarungen sind in allen Unternehmen gültig, welche dem entsprechenden Tarifvertrag unterliegen. - Arbeitgeberhaftung

Die Arbeitgeber haften nicht mehr für die späteren Betriebsrentenzahlungen. Vom Arbeitgeber wird nur der Beitrag zugesagt, aber nicht eine feste Rentenhöhe im Alter. - Arbeitgeberförderung

Arbeitgeber werden vom Staat gefördert, wenn sie geringverdienenden Arbeitgebern einen Zuschuss zur betrieblichen Altersvorsorge zahlen.

Was bedeutet die neue Betriebsrente für Arbeitnehmer?

Grundsätzlich bleiben alle bestehenden Verträge bestehen und können unverändert weitergeführt werden. Die neuen Regelungen werden auch auf Altverträge angewendet. Damit profitieren alle Arbeitnehmer von den verbesserten Bedingungen.

Wie sicher sind Betriebsrenten?

Die Betriebsrente ist sicher, auch wenn die Versorgungseinrichtung oder der Arbeitgeber pleite geht. Der Staat hat durch Regelungen dafür gesorgt, dass ein hoher Insolvenzschutz besteht und die Arbeitnehmer nicht um Ihre Rente im Alter bangen müssen. Egal in welchem Durchführungsweg die Betriebsrente organisiert wurde, bei einer Pleite springt der Pensions-Sicherungs-Verein (PSV) oder eine vorgeschriebene Sicherungsvereinbarung für die Rentenzahlung ein.

Ist eine Betriebsrente eine lohnende Altersvorsorge?

Die betriebliche Altersvorsorge spielt eine wichtige und zentrale Rolle im sozialen Sicherungssystem in Deutschland. Das Betriebsrentenstärkungsgesetz versucht durch ein Bündel von Maßnahmen diese wichtige Säule der Altersvorsorge zu stärken. Doch einige Probleme bleiben bestehen: Die hohen Abzüge im Alter zehren an der Rentenhöhe. Fast ein Fünftel der Rente wird für Sozialabgaben abgeführt. Die aktuell niedrigen Zinsen führen zu sinkenden Renten und geringen oder ausbleibenden Rentenerhöhungen. Eine Betriebsrente lohnt sich unterm Strich häufig nur, wenn der Arbeitgeber etwas zum Beitrag beisteuert.

Das folgende Video informiert über häufige Fragen zur Betriebsrente und das Betriebsrentenstärkungsgesetz.

Die Betriebsrente spielt eine wichtige Rolle bei der Altersvorsorge. Die Grundidee: Mit dem Arbeitgeber durch eine steuer- und sozialversicherungsfreie Entgeltumwandlung für die Rente sparen. Gibt der Chef einen ordentlichen Teil dazu und bietet er den Arbeitnehmern lukrative Verträge (Durchführungswege) an, dann kann eine Betriebsrente eine lohnende und gute Sache sein. Das neue Betriebsrentenstärkungsgesetz soll die Betriebsrente stärken und für den Arbeitgeber und Arbeitnehmer noch attraktiver gestalten.