Altersvorsorge für Alleinerziehende: Tipps & Förderung

Kinderbetreuung, Schlafmangel, Zeitprobleme und Geldsorgen: Alleinerziehende müssen viele Aufgaben meistern und Alltagsprobleme bewältigen. Ohne Unterstützung eines Partner ist die Kindererziehung eine zeitaufwendige und schwierige Herausforderung. Wer hat da noch Zeit und Muse an die Zukunft zu denken und zudem finanzielle Mittel, um für die Rente vorzusorgen. Wie die Altersvorsorge dennoch gelingt und welche staatliche Hilfe Sie erwartet, erfahren Sie in diesem Artikel.

Tipp 1: Finanzielle Möglichkeiten ausloten

In 90 Prozent der Fälle sind die Alleinerziehenden in Deutschland Mütter. Im Hinblick auf die Rente ist dies besonders tragisch, da der Großteil der Frauen ohnehin keine ausreichende Altersvorsorge besitzt. Das Problem: Viele alleinerziehende Frauen müssen Kindererziehung und Berufstätigkeit unter einem Hut bringen. Ein Vollzeitjob ist da meist nicht drin, was finanzielle Einbußen und Geldsorgen nach sich zieht. Ein Vermögensaufbau für die Altersvorsorge kommt dabei schnell zu kurz. Doch so weit sollten Sie es nicht kommen lassen. Finanzielle Einsparungen, um damit für die Altersvorsorge zu sparen, sind in jeder Lebenssituation möglich ohne an Lebensqualität zu verlieren.

Führen Sie ein Haushaltsbuch und notieren Sie alle Ausgaben. Prüfen Sie Ihre laufenden Lebenshaltungskosten und suchen Sie nach Einsparungspotential. Es gibt viele Möglichkeiten Geld zu sparen - von der Kündigung unnützer Versicherungen über einen Anbieterwechsel bei Strom, Gas oder Internet bis hin zur Abbestellung von nicht mehr benötigten Abonnements - und damit fürs Alter vorzusorgen.

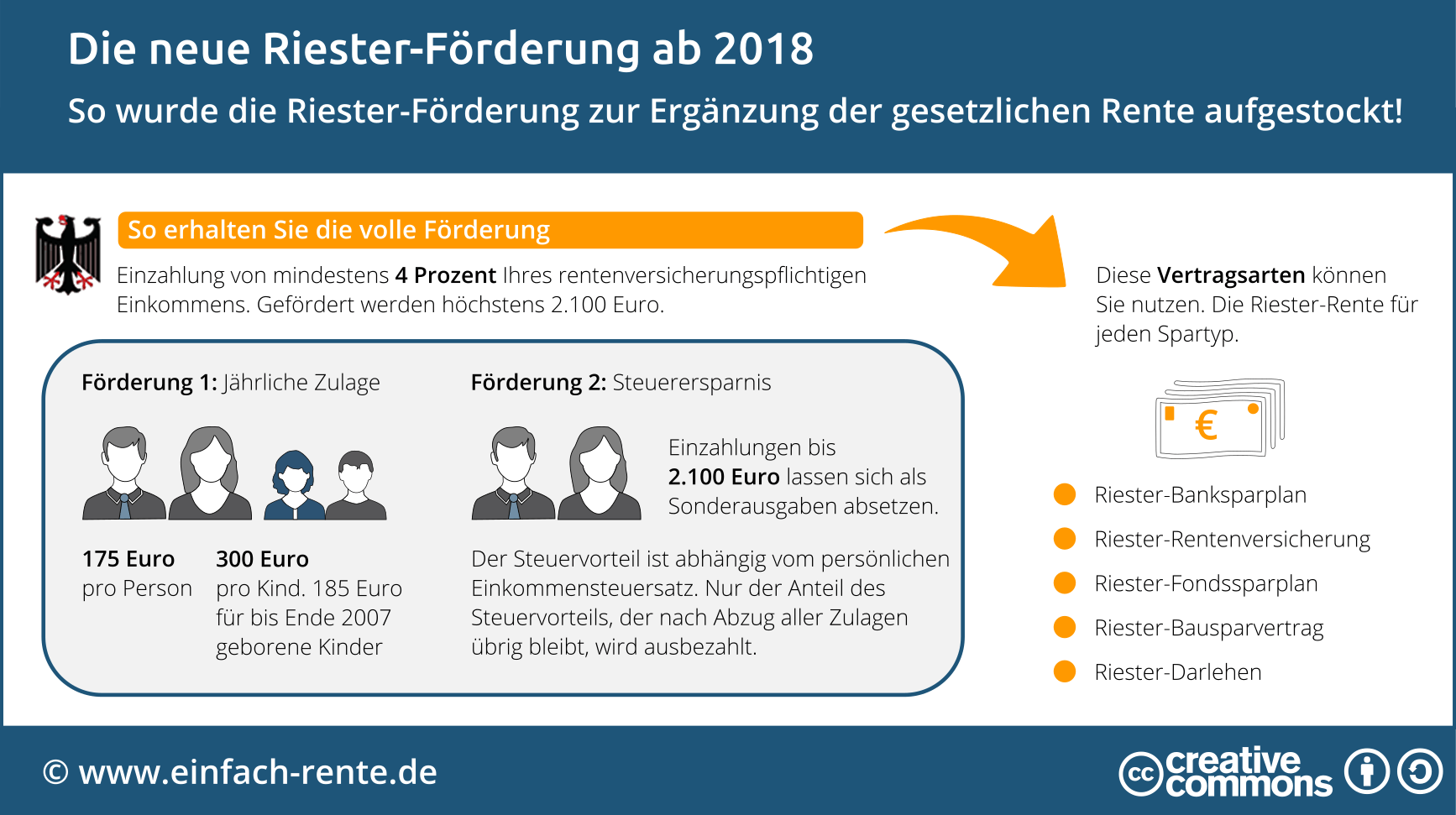

Tipp 2: Riester-Förderung beanspruchen

Der Staat hilft bei der Vorsorge. Besonders bei Riester-Verträgen profitieren Gering- oder Wenigverdiener von Zulagen und Steuervorteilen. Die staatliche Zulage beträgt pro Jahr 175 Euro für Erwachsene. Für nach 2008 geborene Kinder beträgt die jährlich Zulage 300 Euro und für die älteren Kinder gibt es immerhin noch 185 Euro. Die Förderung wird bereits bezahlt, wenn die Vertragsinhaber mindestens vier Prozent ihres Jahresbruttoeinkommens in einen zertifizierten Riester-Vertrag einzahlen. Dabei wird die Zulage angerechnet. Die Mindesteinzahlungssumme beträgt 60 Euro pro Jahr.

Infografik: "Die neue Riester-Rente ab 2018" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Ein Beispiel: Eine alleinerziehende Mutter mit zwei Kindern, beide nach 2008 geboren, verdient 25.000 Euro im Jahr. Um die volle Riester-Förderung zu erhalten, ist eine jährliche Einzahlung von 1.000 Euro (4 Prozent von 25.000 Euro) notwendig. Da die Zulage (175 Euro für die Mutter und 300 Euro für jedes Kind) beim Eigenanteil angerechnet wird, muss die Mutter nur 225 Euro Eigenanteil (1.000 minus 775 Euro) tragen.

In diesem Beispiel führt eine jährliche Einzahlung von 225 Euro zu einem jährlichen Vermögensaufbau von 1.000 Euro. Hinzu kommen noch die Zinsen und Erträge aus dem Riestervertrag.

Tipp 3: Geldgeschenk vom Arbeitgeber nutzen

Der Arbeitgeber fördert zusammen mit dem Staat den Vermögensaufbau und die Altersvorsorge seiner Arbeitnehmer. Alleinerzie-hende können bereits mit geringen Eigenmittel die Förderung beanspruchen. Erkundigen Sie sich bei Ihrem Arbeitgeber, welche Leistungen Ihen für das VL-Sparen (Vermögenswirksame Leistungen) und die Betriebsrente zustehen.

- Vermögenswirksame Leistungen (VL-Sparen)

Beim VL-Sparen bekommen Sie in den meisten Fällen Geld vom Arbeitgeber geschenkt. Der monatliche Höchstsparbetrag beträgt 40 Euro im Monat. In den Arbeits- oder Tarifverträgen ist geregelt, welchen Anteil davon der Arbeitgeber trägt. Innerhalb bestimmter Einkommensgrenzen packt der Staat noch eine Arbeitnehmersparzulage drauf. Bei Bausparverträgen winkt noch zusätzlich die Wohnungsbauprämie. Alles in allem eine runde Sache und im Idealfall bezahlt der Arbeitgeber den vollen Sparbetrag. - Betriebsrente

Einen Anspruch auf eine betriebliche Altersvorsorge (bAV) besitzt jeder Arbeitnehmer. Fragen Sie Ihren Arbeitgeber welche Vertragsvarianten in Ihrer Firma angeboten werden und welche Zahlungen der Arbeitgeber übernimmt. Grundsätzlich können Arbeitgeber einen Teil des Bruttogehalts (Entgeltumwandlung) in eine Betriebsrente anlegen. Der Staat fördert diese Form der Altersvorsorge indem auf den Einzahlungsbetrag keine Sozialabgaben und keine Steuer anfällt.

Tipp 4: Renditestarke Anlagen wählen

Bei einer privaten Altersvorsorge ohne staatliche Förderung sind renditestarke Geldanlagen, wie zum Beispiel ein ETF-Aktiensparplan, eine lohnende Sache. Viele Anleger unterschätzen den Sparerfolg von Geldanlagen mit hohen Renditen. Wie stark jedoch die Rendite den Gesamterfolg einer Anlage beeinflusst, zeigt diese Tabelle:

Tabelle: Endkapital bei einem monatlichen Sparbetrag von 100 Euro

| Jährliche Rendite | 20 Jahre | 30 Jahre | 40 Jahre |

|---|---|---|---|

| 1,5 % | 27.973 € | 45.412 € | 65.650 € |

| 3,0 % | 32.768 € | 58.018 € | 91.951 € |

| 7,0 % | 51.059 € | 117.650 € | 248.645 € |

Lesebeispiel: Ein Sparer der monatlich 100 Euro auf einem Tagesgeld mit 1,5 % anlegt, hat nach 30 Jahren einen Geldbetrag von 45.412 Euro zur Verfügung. Erfolgt die Geldanlage hingegen in einen ETF-Aktiensparplan und wirft dieser durchschnittlich pro Jahr 7,0 % Rendite ab, dann beträgt die Endsumme 117.650 Euro.

Wichtiger Hinweis: Bei Aktien und Aktien-Sparplänen sind starke Kursschwankungen gang und gäbe. Deshalb sollte eine Aktienanlage zum jeweiligen Risikoprofil und zur Risikobereitschaft des Anlegers passen. Um die ideale Anlage zu finden, empfehlen wir eine Beratung durch einen unabhängigen Finanzexperten.

Auch Alleinerziehende mit geringem Einkommen können für das Alter vorsorgen. Riester-Sparen, Betriebsrente, VL-Sparen: Einige Sparprodukte unterstützen den Vermögensaufbau und die Altersvorsorge mit staatlichen Förderungen und Zuschüssen vom Arbeitgeber. Wer zusätzlich noch privat seine Altersvorsorge aufstocken kann, sollte auf renditestarke Geldanlagen setzen. Denn über die Jahre wirken Produkte mit hohen Renditen wie ein Turbo für ihren Vermögensaufbau.