Riester, Rürup & Co: Welche staatliche Förderung passt zu mir?

Die Bundesregierung will den Aufbau der betrieblichen und privaten Altersvorsorge fördern. Riester, Rürup und betriebliche Vorsorge sind in aller Munde. Der Staat fördert die zusätzliche Altersvorsorge mit Steuerersparnissen (zusätzlicher Sonderausgabenabzug bzw. Steuerbonus) und mit finanziellen Zuschüssen. Der Bund will mit der Förderung gezielt Anreize für die private und betriebliche Altersvorsorge schaffen, damit die Bundesbürgen fleißig für das Alter sparen, um damit den Rückgang der staatlichen Altersrente auszugleichen. Doch Vorsicht – nicht jede Förderung ist für jeden gleich gut.

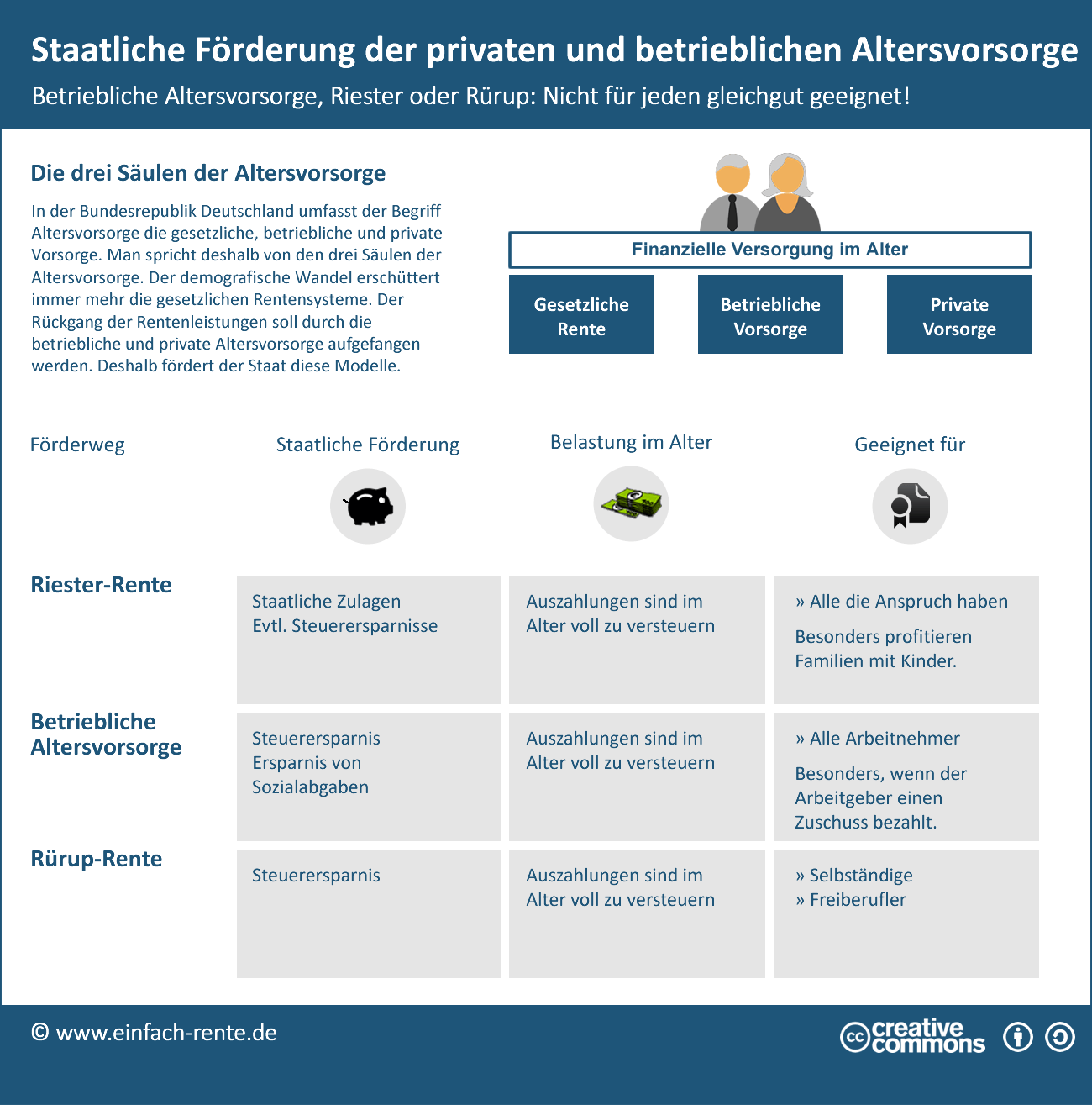

Die drei Säulen der Altersvorsorge

In der Bundesrepublik Deutschland umfasst der Begriff Altersvorsorge die gesetzliche, betriebliche und private Vorsorge. Man spricht deshalb von den drei Säulen der Altersvorsorge. Der demografische Wandel erschüttert immer mehr die gesetzlichen Rentensysteme. Der Rückgang der Rentenleistungen soll durch die betriebliche und private Altersvorsorge aufgefangen werden. Deshalb fördert der Staat diese Modelle.

Welche staatliche Altersvorsorge passt zu mir?

Vorsicht ist angebracht, denn nicht jede staatliche Förderung und nicht jeder Förderweg passt zu jedem Verbraucher. So ist die Rürup-Förderung zum Beispiel in der Regel nur für Selbständige und Freiberufler gut geeignet, die dauerhaft gut verdienen.

Infografik: "Staatliche Förderung der privaten und betrieblichen Altersvorsorge" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Riester-Rente

Bei einem Riester-Vertrag besteht die staatliche Förderung aus Zulagen und eventuellen Steuervorteilen. Die Riester-Rente bietet eine 100 Prozent Garantie: Dem Sparer sind beim Rentenbeginn mindestens seine gezahlten Beiträge sowie die staatlichen Zulagen zur Verfügung zu stellen. Im Alter sind die Zahlungen aus der Riester-Rente voll steuerpflichtig und meist sozialabgabefrei. Die Riesterrente ist für alle geeignet, die Anspruch auf die Förderung haben. Besonders attraktiv ist Riester für Familien mit Kindern. Kinderlose Gutverdiener profitieren wegen der Steuervorteile überdurchschnittlich.

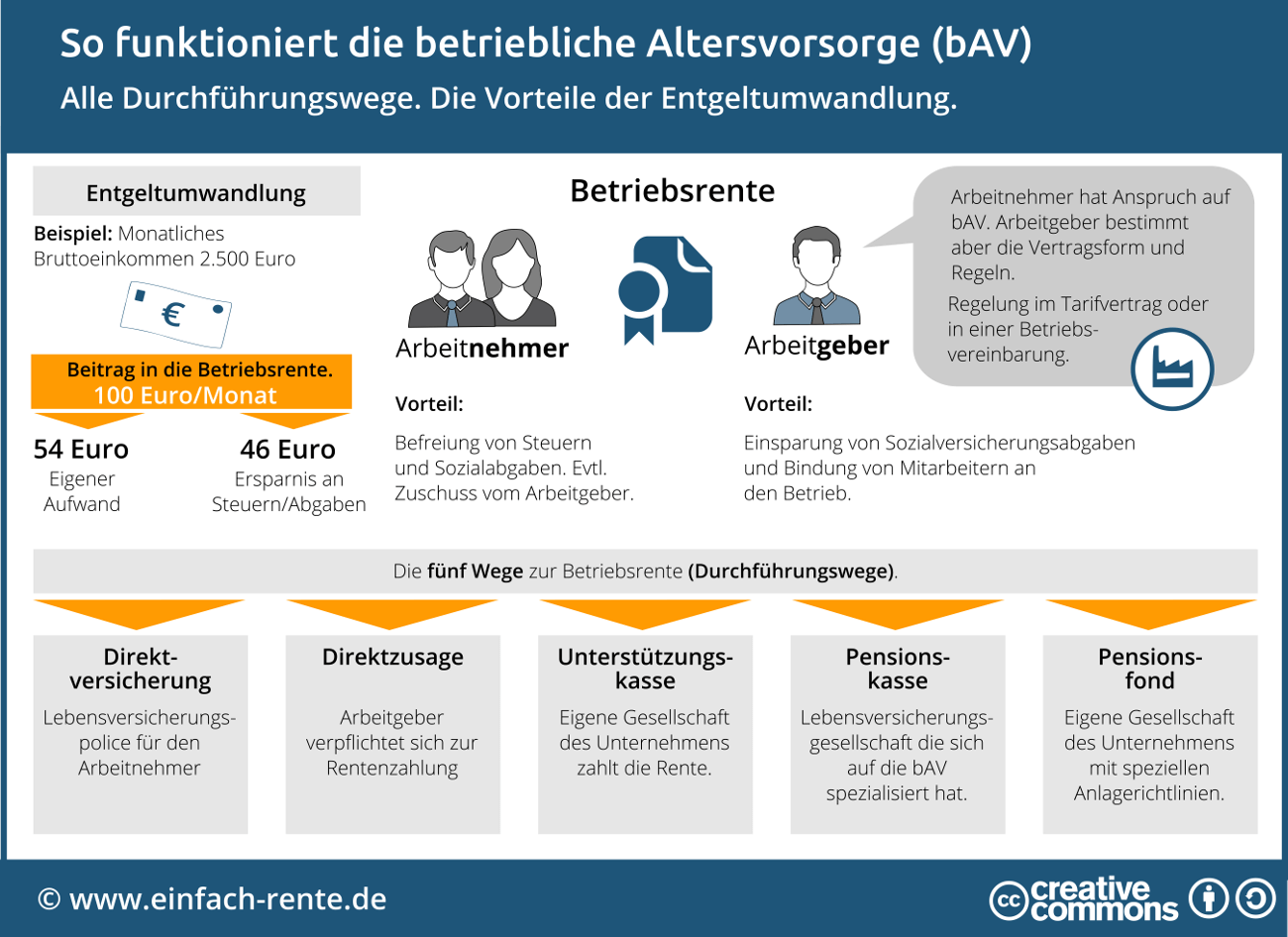

Betriebliche Altersvorsorge

Bei diesen Verträgen kann der Sparer Steuerersparnisse erzielen und Einsparungen bei den Sozialabgaben (Beiträge zur Kranken- und Pflegeversicherung). Die Belastung im Alter besteht darin, dass die Auszahlungen steuer- und sozialabgabepflichtig sind. Achten Sie beim Abschluss auf die Kosten und die Leistungszusagen – hier gibt es große Unterschiede zwischen den Anbietern. Es gibt fünf Formen der Betriebsrente: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse und die Direktzusage. Von der betrieblichen Altersvorsorge können Arbeitnehmer profitieren, vor allem dann, wenn der Arbeitgeber einen Zuschuss zur Förderung bezahlt.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Rürup-Rente

Inhaber einer Rürup-Rente erhalten vom Staat einen Steuerbonus. Im Alter geht man davon aus, dass die Steuerbelastung geringer ist als in der Erwerbsphase. Die Auszahlungen sind voll steuerpflichtig, aber meist sozialabgabefrei. Die Rürup-Rente ist in der Regel nur für Selbständige und Freiberufler gut geeignet, die dauerhaft gut verdienen und sich die Beiträge bis zum Rentenbeginn leisten können.

Bitte nur gut informiert für das Alter vorsorgen

Rente und Altersvorsorge ist komplex. Um die Chancen und Risiken der jeweiligen Altersvorsorgeprodukte im Detail zu erkennen, empfehlen wir eine unabhängige Beratung durch einen Experten. In diesem Artikel vermitteln wir nur einen schnellen Überblick über die verschiedenen Modelle der privaten Altersvorsorge. Bitte lassen Sie sich bei Bedarf professionell beraten.

Die staatliche Förderung kann sich lohnen. Jedoch sollten der Förderweg und der gewählte Vertrag zu Ihnen passen. Ziehen Sie im ersten Schritt Bilanz, prüfen Sie ihren Finanzstatus und ob eine private oder betriebliche Altersvorsorge für Sie sinnvoll ist. Stehen die Ampeln auf Grün, dann sollten Sie starten und sich um Ihre Altersvorsorge kümmern. Einen guten Start in die private oder betriebliche Altersvorsorge bietet eine Rentenberechnung und Vorsorgeanalyse. Erst wenn Sie Ihren aktuellen Rentenstatus kennen, sollten Sie bei Bedarf das richtige Produkt für Ihre Altersvorsorge auswählen und mit gezielten Sparmaßnahmen starten. Nicht vergessen: Prüfen Sie regelmäßig Ihre Rentenansprüche und kümmern Sie sich um Ihre Altersvorsorge. Nur so wissen Sie, ob Sie sich auf Kurs befinden oder gegensteuern müssen.