Ist die Rente sicher? Reicht Ihr Geld im Alter?

Endlich in Ruhestand: Sie freuen sich auf die Zeit nach dem Arbeitsleben? Sie wollen die Freizeit, Reisen, Kultur und das Leben genießen? Doch reichen die Rente und die Ersparnisse dafür? Wir zeigen Ihnen, wie Sie einen sorgenfreien Ruhestand planen und sich optimal auf die Rente vorbereiten.

Eines ist sicher: Die Rente ist nicht sicher!

Barbara Zweig ist 37 Jahre alt, ledig und arbeitet in einem Steuerberatungsbüro. Rund 30 Jahre muss Frau Zweig noch arbeiten, ehe Sie voraussichtlich in die Rente gehen kann. Doch wird sie im Alter mit der gesetzlichen Rente um die Runden kommen – oder droht Armut und Verzicht?

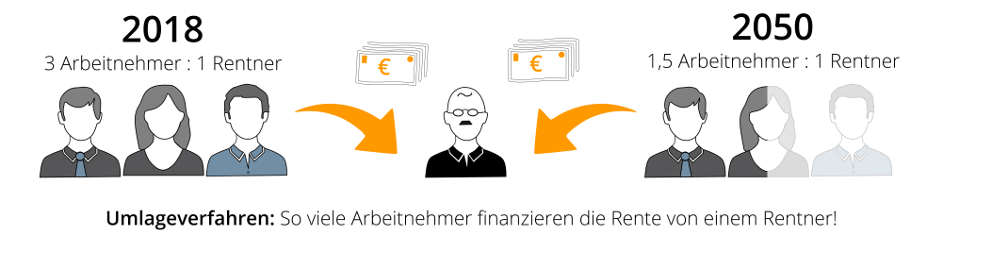

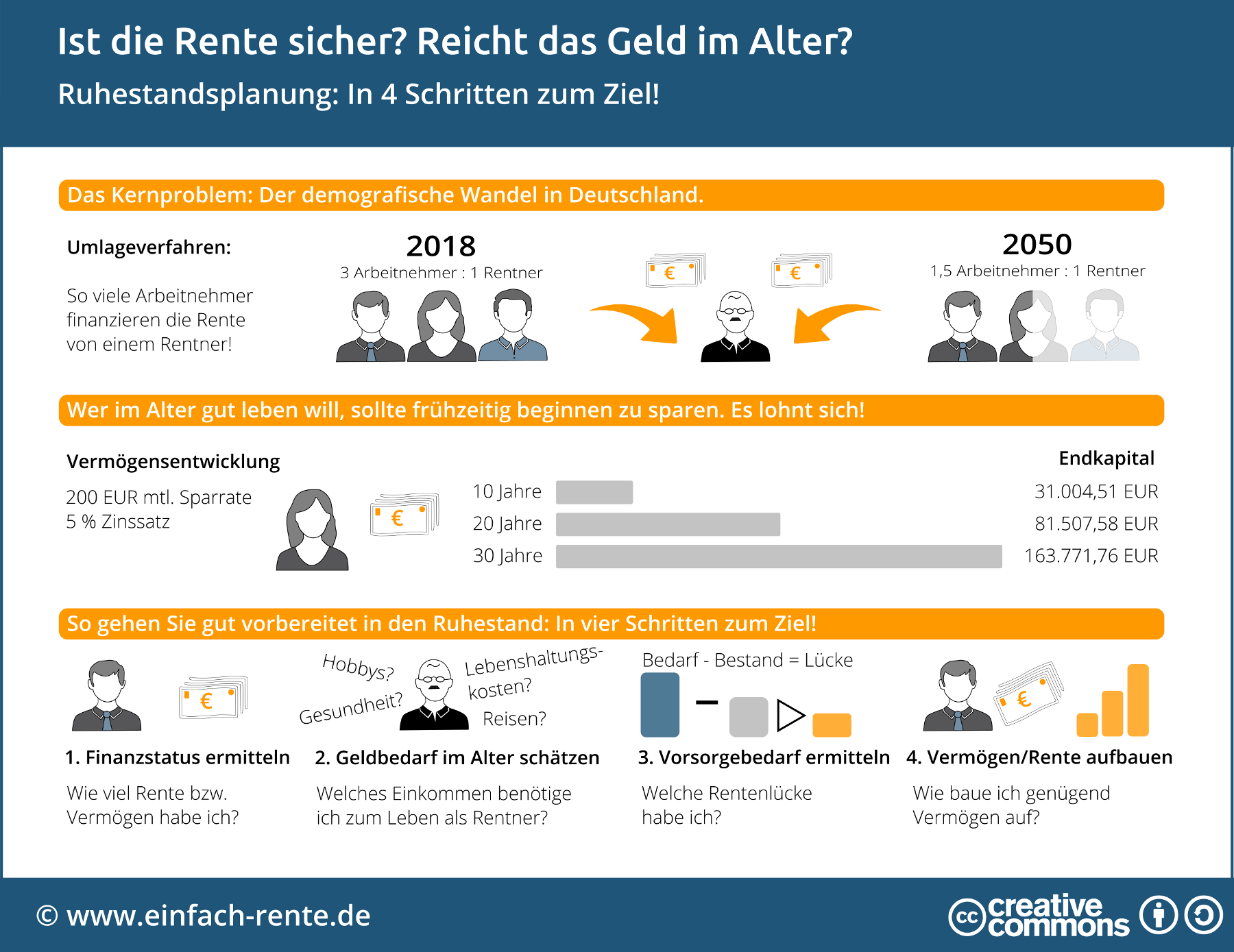

Fakt ist: Der demografische Wandel ist in Deutschland und in den meisten Industriestaaten voll im Gange. Es gibt immer mehr Alte und es mangelt an jungen Nachwuchs. Ein Fiasko für das Rentensystem. Denn die gesetzliche Rente in Deutschland ist nach dem Umlageverfahren organisiert. Das bedeutet: Rentenversicherungspflichtige Arbeitnehmer zahlen Beiträge in die Rentenkasse ein, hinzu kommt noch Geld vom Staat. Die Rentenkasse bezahlt aus den Einnahmen die monatliche Rente an die Ruheständler. Es gibt keinen Kapitalstock – jeden Monat werden die Beitragseinnahmen plus Zuschüsse vom Staat auf die Rentner umgelegt bzw. als Rente ausbezahlt.

Das Problem bei der Sache: Die finanzielle Grundlage des Rentenversicherungssystems funktioniert immer weniger. Heute müssen in Deutschland 3 Arbeitnehmer einen Rentner finanzieren. Im Jahr 2050 werden 1,5 Arbeitnehmer für einen Rentner aufkommen. Frau Zweig kennt dieses Problem. Sie glaubt, die gesetzliche Rente steht vor dem Kollaps und die Rente ist nicht mehr sicher. Deshalb will sie jetzt handeln und sich neben der staatlichen Rente eine eigene Altersvorsorge aufbauen. Je früher sie damit beginnt, umso leichter lässt sich die Privatrente finanzieren.

Den Ruhestand so früh wie möglich planen

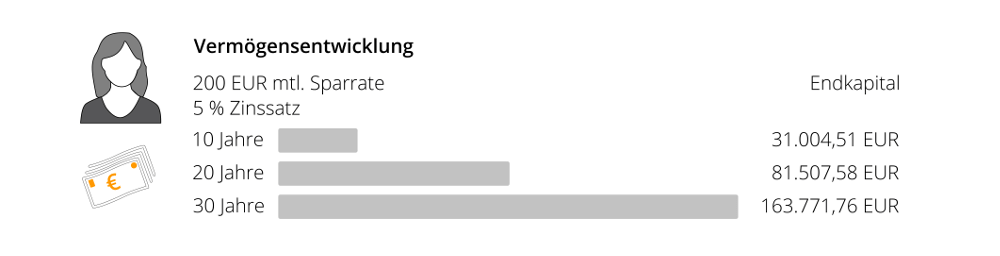

Es lohnt sich, so früh wie möglich für die private Altersvorsorge zu sparen. Gerade jüngere Leute haben die Chance, mit vergleichbar kleinen Sparraten, ein beachtliches Vermögen aufzubauen. So werden aus einer monatlichen Sparrate von 200 Euro in 30 Jahren über 163.000 Euro. Jedoch nur, wenn kontinuierlich jeden Monat Geld auf die hohe Kante gelegt wird, die Geldanlage geringe Kosten verursacht und eine gute Verzinsung abwirft. In unserem Beispiel haben wir mit einer laufenden Verzinsung von 5 Prozent gerechnet. Sie denken, dieser Zins ist zu hoch angesetzt? Renditen über 5 Prozent sind möglich. Leider machen sich immer noch zu wenig Leute Gedanken zu einer renditestarken Anlageart. So hat die Vergangenheit bewiesen, Anleger die zum Beispiel langfristig in Aktien anlegen, können mit dieser oder einer noch höheren Rendite rechnen.

Sparer die frühzeitig in Aktien anlegen und bis zum Rentenalter sparen, haben zwei entscheidende Vorteile. Erster Vorteil: Das Risiko von Kursverlusten sinkt, da ein langer Anlagezeitraum zur Verfügung steht. Aktien haben in der Vergangenheit Kurseinbrüche immer wieder ausgeglichen. Der zweite Vorteil besteht im Zinseszinseffekt. Der Trick dabei: Wenn die Anlagedauer nur 10 Jahre beträgt, dann werden in unserem Beispiel 24.000 Euro einbezahlt und das Endkapital beträgt ca. 31.000 Euro. Beträgt die Laufzeit 30 Jahre, dann werden zwar 72.000 Euro einbezahlt, aber es kommen über 163.000 Euro zur Auszahlung. Hier wird deutlich, dass die dreifach längere Ansparzeit durch den Zinseszinseffekt zu einem 5,25-fachen Ergebnis führt.

Aktienanlagen sind nicht unseriös und kein Teufelszeug

Aktienanlagen werden von Stiftung Warentest immer dann gerne empfohlen, wenn eine langfristige Anlagedauer zur Altersvorsorge diskutiert wird. Wichtig ist darauf zu achten, dass es sich um ein kostengünstiges Produkt handelt, der Anlagehorizont langfristig ausgelegt ist und eine Anlage mit breiter Streuung vorliegt. Bei einer ausgewogenen Anlagestrategie können Verluste einzelner Aktien mit Gewinnen anderer Papiere ausgeglichen werden. Zudem können Wirtschaftsflauten oder Schwächephasen der Börsen, bei einer langfristigen Haltedauer besser ausbalanciert werden. Geldanlagen in Aktien sind kein Teufelszeug, sondern im Gegenteil eine seriöse Geldanlage mit hohen Renditechancen. Lassen Sie sich von einem Experten beraten. Gerne wird er Sie bei Ihrer individuellen Ruhestandsplanung unterstützen.

So planen Sie den Ruhestand

Für eine ausgewogene Ruhestandsplanung können Sie sich an folgende 4 Schritte halten:

- Aktuellen Finanz-/Rentenstatus und Bedarfssituation ermitteln

- Geldbedarf im Alter schätzen

- Vorsorgebedarf ermitteln

- Vermögens-/Rentenaufbau starten

Schritt 1: Aktuellen Finanz-/Rentenstatus und Bedarfssituation ermitteln

Wie hoch sind Ihre aktuellen Rentenansprüche und das bereits vorhandene Vermögen heute? Erstellen Sie einen aktuellen Finanzstatus und prüfen sie bereits vorhandene Rentenansprüche. Nutzen Sie die Gelegenheit, um klar Schiff zu machen. Trennen Sie sich von unnötigen oder ungünstigen Verträgen. Eine gute Chance die Finanzen zu ordnen und sich neu aufzustellen. Jeden Cent, den Sie einsparen, können Sie in die die Altersvorsorge stecken.

Machen Sie sich zudem Gedanken darüber, welcher Betrag monatlich zum Aufbau einer Altersversorgung zur Verfügung steht. Eventuell müssen Sie sich auch einschränken. Doch ist es wirklich so schwer? Wenn Sie zum Beispiel täglich auf den Weg zur Arbeit auf den Cappuccino to go verzichten, dann haben Sie bereits im Monat einen Betrag von ca. 70 Euro für die private Rente zur Verfügung. Den Rentenstatus können Sie über unsere kostenlose Rentenberechnung anfordern. Eventuell kann Ihnen der Berater auch bei den nächsten Schritten behilflich sein.

Schritt 2: Geldbedarf im Alter schätzen

Dabei müssen Sie auf zwei Dinge achten: Im Alter verändern sich die Bedürfnisse und damit auch der Finanzbedarf. Einige Beispiele: Das zweite Auto oder die große Wohnung wird eventuell nicht mehr benötigt. Dafür wird mehr Geld für Reisen, Hobbys und Gesundheit ausgegeben. Zudem ist auch die Inflation zu beachten: 2.000 Euro sind bei einer Inflation von 2 Prozent in 30 Jahren nur noch knapp 1.100 Euro wert. Die Kaufkraft ist in diesem Beispiel um fast die Hälfte gesunken.

Schritt 3: Vorsorgebedarf ermitteln

Durch die Rentenberechnung kennen Sie die Höhe der Rentenansprüche zum Ruhestandsbeginn. Ihren Geldbedarf haben Sie geschätzt und dabei die Inflation berücksichtigt. Die Differenz ist die monatliche Rentenlücke. Die zentrale Frage hierzu: Wie baue ich genügend Vermögen auf, um diese Lücke bis zu meinem Lebensende zu schließen?

Schritt 4: Vermögens-/Rentenaufbau starten

Jetzt geht es los! Sie sorgen dafür, dass Ihnen im Ruhestand nicht die Altersarmut droht und das Einkommen zum Leben reicht. Sie schaffen das durch einen nachhaltigen Vermögensaufbau. Wie lange der Kapitalaufbau dauert, hängt vor allem davon ab, in welche Anlageform Sie investieren. Mehr Rendite und geringe Kosten führen dazu, dass Sie schneller das Sparziel erreichen. Den Kapitalaufbau müssen Sie nicht selbst berechnen. Auch hierzu können Sie unseren kostenlosen Renten-Check nutzen. Der Berater kann Ihnen auch dabei helfen den Kapitalaufbau zu optimieren und individuell auf Ihren Bedarf auszurichten.

Tipps zur Ruhestandsplanung

Die Infografik zeigt Ihnen nochmals das Kernproblem der gesetzlichen Rente und wie Sie in vier Schritte sich optimal auf den Ruhestand vorbereiten.

Infografik: "Ist die Rente sicher? Ruhestandsplanung: In 4 Schritten zum Ziel" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die private Vorsorge wird immer wichtiger, denn im Alter muss das Geld zum Leben reichen. Die gesetzliche Rente alleine kann das nicht mehr stemmen. Die Rente ist nicht sicher, da immer weniger Junge die Rente von immer mehr Alten finanzieren müssen. Damit das Geld aber trotzdem reicht, ist eine private Zusatzrente notwendig. Je früher Sie mit der privaten Vorsorge starten, umso leichter kommen Sie ans Ziel. Wichtig ist, dass Sie das Geld in Anlagen investieren, die eine gute Rendite abwerfen und wenig Kosten verursachen. Doch bevor Sie starten, sollten Sie den Ruhestand planen. Ermitteln Sie im ersten Schritt Ihre aktuellen Rentenansprüche und ordnen Sie Ihre Finanzen. Dann schätzen Sie, wie viel Geld Sie im Alter jeden Monat brauchen werden. Die Differenz zwischen Einkommensbedarf und Rente ist die Rentenlücke. Um diese Lücke zu schließen, müssen Sie Vermögen aufbauen, das später für eine Zusatzrente zur Verfügung steht.