Altersvorsorge: Clever vorsorgen trotz niedriger Zinsen!

Die niedrigen Zinsen machen den Bundesbürgern große Sorgen. Für die riesigen Sparvolumina der deutschen Sparer gibt es nur noch Minizinsen. Viele sprechen bereits von einer Enteignung der Sparer und einer Eliminierung der Altersvorsorge. Doch wie wirken sich die niedrigen Zinsen wirklich auf die private Altersvorsorge aus und gibt es alternative Geldanlagen mit vernünftigen Renditen?

Warum die Zinsen niedrig sind

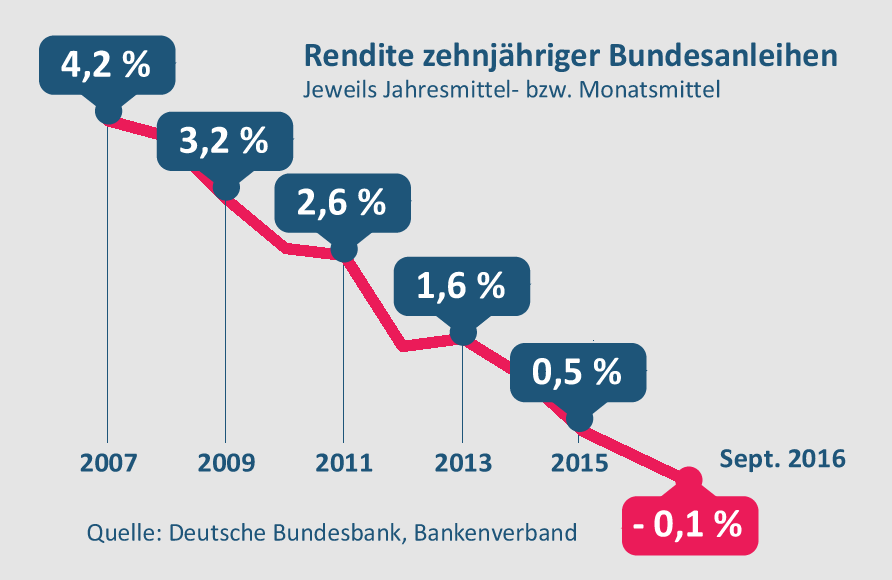

Die Zinsen sind seit 2007 drastisch gesunken. Sehr gut sieht man diese Entwicklung an den veränderten Renditen der zehnjährigen Bundesanleihen. Betrug die Rendite in 2007 noch stolze 4,2 Prozent, so konnte man 2015 im Schnitt nur noch 0,5 Prozent erzielen und seit dem September 2016 betrug die Rendite minus 0,1 Prozent. Wenn Banken die Gelder ihrer Kunden anlegen, bezahlt sie dafür einen Strafzins. Die Banken haben wenig Interesse an Kundengelder und geben diese Entwicklung in Form von Null- oder Minizinsen an ihre Kunden weiter. Diesen Zinsverfall und die damit verbundenen drastischen Entwicklungen haben die deutschen Sparer der Geldpolitik der Europäische Zentralbank (EZB) zu verdanken. Die EZB versucht die Zinsen niedrig zu halten und da ein Kurswechsel nicht absehbar ist, werden die Zinsen in Deutschland wohl noch länger niedrig bleiben.

Hinweis zur Grafik: Seit 2007 sind die Zinsen in Deutschland drastisch gesunken. Die Rendite zehnjähriger Bundesanleihen fiel von 4,2 Prozent im Jahre 2007 auf 0,5 Prozent im Schnitt des Jahres 2015. Im Juni 2016 rutschte die Rendite erstmals sogar ins Minus.

Die negativen Folgen der niedrigen Zinsen

Wenn Sparer langfristig Geld anlegen und dem Anlagekapital jährlich Zinsen gutgeschrieben werden, dann werden diese Zinsen bei der nächsten Abrechnung wiederum weitere Zinsen erwirtschaften. Dieser Zinseszinseffekt führt dazu, dass sich langfristige Geldanlagen überdurchschnittlich entwickeln. Wenn ein Sparer monatlich 300 Euro anspart, dann beträgt die Auszahlungssumme bei einem Zinssatz von 0,10 Prozent in 30 Jahren (Eigeneinzahlung 108.000 Euro) nur 109.640,07 Euro. Werden die gleichen Sparraten mit einem Zinssatz von 3 Prozent verzinst, dann ergibt sich in 30 Jahren eine Auszahlungssumme von 174.054,66 Euro. Der Zinseszinseffekt bewirkt bei diesem Beispiel eine Zinsansammlung von 66.054,66 Euro. An diesem Beispiel wird deutlich: hohe Zinsen und Renditen sind für die Altersvorsorge extrem wichtig und niedrige Zinsen zerstören die Pläne für eine vernünftige Ruhestandsplanung.

Was am Ende oft tatsächlich übrig bleibt

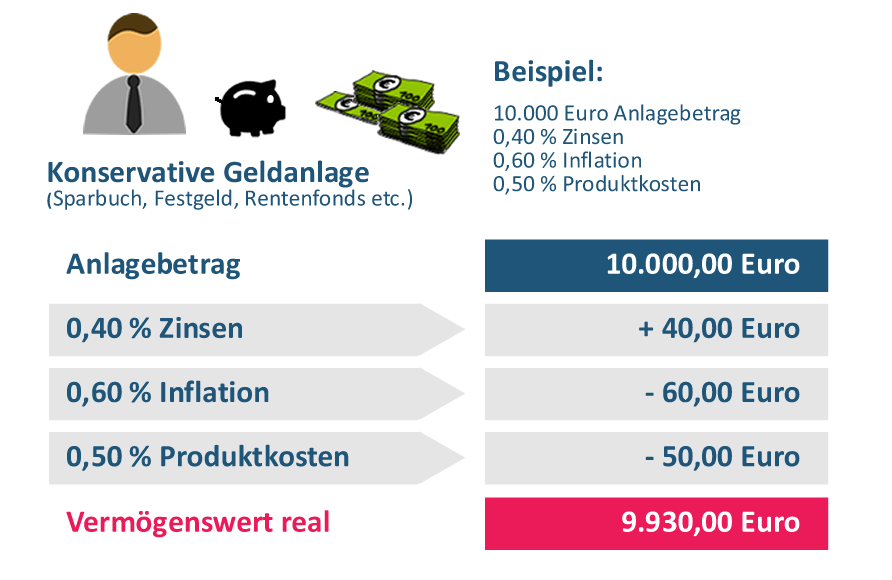

Der fehlende Zinseszinseffekt bei niedrigen Zinsen ist beim Vermögensaufbau für die private Altersvorsorge nur das eine Übel. Weitere Gefahr droht durch Inflation und Kosten. Werden 10.000 Euro mit 0,40 % verzinst, dann beträgt das Anlagevermögen des Sparers nach einem Jahr 10.040 Euro. Bei einer Inflationsrate von 0,60 % reduziert sich die Kaufkraft der 10.000 Euro um 60 Euro. Werden von der Bank zum Beispiel noch 0,50 % (z.B. Investmentfonds) Kosten für die Geldanlage berechnet, dann beträgt das reale Vermögen des Sparers insgesamt nur noch 9.930 Euro. Es wird Geld der Sparer vernichtet. Viele Bürger unterschätzen diesen Effekt aus niedrigen Zinsen, Inflationsrate und Produktkosten. Nur wenn die Realzinsen, also die Nominalzinsen abzüglich Inflationsrate, die Produktkosten übersteigen, stellt sich eine positive Vermögensentwicklung ein. Achten Sparer bei ihren Anlageentscheidungen nicht auf diese Punkte, wird das vorhandene Geldvermögen vernichtet. Die Altersvorsorge ist in Gefahr.

Video: Bei niedrigen Zinsen drohen Minusgeschäfte

Konservative Geldanlagen können bei niedrigen Zinsen zu einer Vermögensvernichtung führen. Viele Anleger denken nicht daran, dass bei niedrigen Zinsen die Steuerbelastung, laufende Produktkosten und die Inflation zu einer negativen Rendite führen können. Dieses Video zeigt Ihnen die Auswirkungen dieser Faktoren auf die Anlagerendite.

Sparverhalten der deutschen Sparer

Von dem Geld, das die deutschen Sparer zur freien Verfügung haben, wollen nach einer aktuellen Umfrage (Quelle: Bankenverband) nur noch 53 Prozent regelmäßig sparen. 2014 waren es noch 59 Prozent der Befragten. Und wegen der anhaltend niedrigen Zinsen sparen 4 Prozent jetzt nicht mehr und 22 Prozent sparen weniger. Diese Umfrage zeigt, die deutschen Sparer haben wegen der anhaltend niedrigen Zinsen das Sparverhalten negativ verändert. Die Niedrigzinsphase hat negative Folgen auf die Vermögensbildung und gefährdet die private Altersvorsorge.

Auswirkung der Niedrigzinspolitik auf die Versorgungslücken

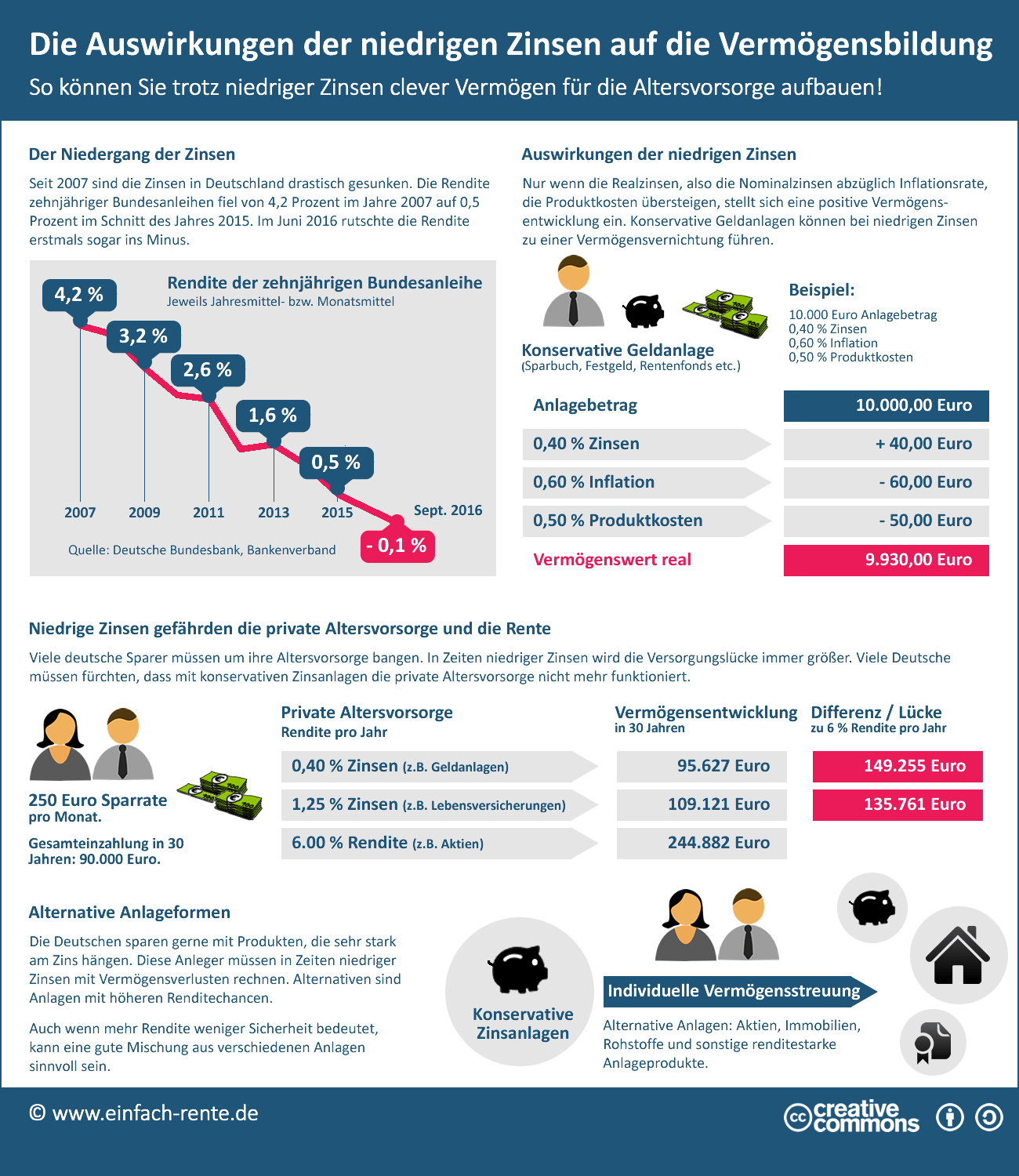

Die niedrigen Zinsen vernichten real Vermögen und gefährden die private Altersvorsorge vieler Sparer. Nur wer mehr spart oder höhere Renditen eingeht, kann die negativen Auswirkungen der Niedrigzinspolitik eindämmen oder verhindern. Die Infografik "Die Auswirkungen der niedrigen Zinsen auf die Vermögensbildung" zeigt, wie sich die Zinsen in den zurückliegenden Jahren entwickelt haben und wie sich diese auf die private Altersvorsorge negativ auswirken. Es wird zudem deutlich, wie sich das Sparverhalten der deutschen Sparer verändert hat und welche finanziellen Anstrengungen notwendig sind, damit sich Vorsorgelücken schließen lassen.

Die Alternativen: Mehr Rendite, weniger Sicherheit

Sparer die sich mit Minizinsen auf Festgeldern, Spareinlagen und Tagesgeldern nicht zufriedengeben, können auf Alternativen wie z.B. Aktienanlagen, Immobilien, Versicherungen und Beteiligungen ausweichen. Dabei sollten Anleger folgende Grundregeln beachten: Mehr Rendite ohne Risiko ist nicht machbar. Deshalb ist eine größere Risikobereitschaft notwendig, um das Tal der niedrigen Zinsen und Renditen zu verlassen. Doch wer bei seiner Altersvorsorge auf mehrere Anlageprodukte gleichzeitig setzt und eine solide Mischung beachtet, kann das Risiko senken und die Chancen auf mehr Rendite erhöhen. Wer sein ganzes Geld konservativ anlegt, wird durch die Niedrigzinspolitik der Zentralbank zu den sicheren Verlierern zählen. Deshalb sollten Sie handeln und bei ihrer Altersvorsorge eine ausgewogene Mischung und eine breite Streuung aus verschiedenen Anlagegruppen in Erwägung ziehen. Lassen Sie sich durch einen Finanzexperten und Ruhestandsplaner beraten. Ein erster Schritt dazu kann eine Rentenberechnung und Vorsorgeanalyse sein.

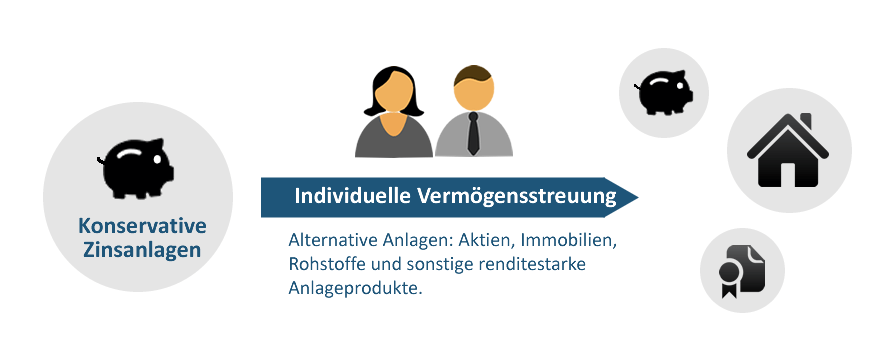

Hinweis zur Grafik: Die Deutschen sparen gerne mit Produkten, die sehr stark am Zins hängen. Diese Anleger müssen in Zeiten niedriger Zinsen mit Vermögensverlusten rechnen. Alternativen sind Anlagen mit höheren Renditechancen. Auch wenn mehr Rendite weniger Sicherheit bedeutet, kann eine gute Mischung aus verschiedenen Anlagen sinnvoll sein.

Anlagealternativen bei Niedrigzinsen

Was tun in Zeiten niedriger Zinsen? Den Kopf in den Sand zu stecken ist keine Lösung. Es gibt Alternativen zu den Minizinsen auf Spareinlagen, Festgelder und Co. Doch ohne eine gewisse Risikobereitschaft sind höhere Renditen und Zinsen nicht zu erzielen. Eine Standardlösung gibt es nicht. Deshalb sollten Sie sich professionell beraten lassen, bevor Sie eine der folgenden Produkte in Erwägung ziehen:

- Aktien und Investmentfonds

- Exchange Traded Funds (ETFs)

- Immobilienfonds

- Direkte Immobilienanlage (Eigenheim und/oder Kapitalanlage)

- Gold, Silber, Platin und sonstige Rohstoffe

- Ausgewählte Anlageformen mit soliden Renditen

Die wichtigsten Punkte auf einen Blick:

- Niedrige Zinsen sind von der Politik und EZB gesteuert

- Die niedrigen Zinsen werden bestimmt noch einige Jahre andauern

- Niedrigzinsen belasten klassische Vorsorgeprodukte (Sparbuch & Co.)

- Fehlender Zinseszinseffekt schlagen große Lücken in die Altersvorsorge

- Mini-Zinsen, Produktkosten und die Inflation vernichten Vermögen

- Das Sparverhalten der Deutschen hat sich verändert

- Sparer die kein Risiko eingehen werden die sicheren Verlierer sein

- Nur renditestarke Anlagen können die Lücken der Niedrigzinsen schließen

- Mit einem soliden Anlagemix kann man auch im Zinstief punkten

- Sie sollen sich kompetent durch eine Ruhestandsplaner beraten lassen

Infografik "Die Auswirkungen der niedrigen Zinsen auf die Vermögensbildung"

Die Grafik zeigt die Zinsentwicklung in Deutschland seit 2007 und wie sich die niedrigen Zinsen auf die Vermögensbildung und private Altersvorsorge negativ auswirken. Die niedrigen Zinsen gefährden die private Altersvorsorge und die Rente. Ein Ausweg aus der Niedrigzins-Falle können Anlagealternativen mit höheren Renditen sein. Hierbei ist jedoch auf eine vernünftige Vermögensstreuung zu achten und die persönliche Risikobereitschaft der Anleger zu berücksichtigen.

Infografik: "Die Auswirkungen der niedrigen Zinsen auf die Vermögensbildung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die niedrigen Zinsen zermürben die Sparer und lassen die Renten- bzw. Vorsorgelücke immer größer werden. Viele Sparer verlieren die Lust an der privaten Vorsorge. Sie kapitulieren vor der Niedrigzinspolitik der Europäischen Zentralbank und lassen ihre Gelder lustlos bei den Banken auf Anlageprodukten mit Null- bzw. Minizinsen dahintümpeln. Das ist ein Fehler, denn es gibt Alternativen und Anlageprodukte mit guten Renditen. Wer mehr Risikobereitschaft zeigt, kann mit einer guten Mischung aus verschiedenen Anlageprodukten mehr erreichen. Durchbrechen Sie den Teufelskreis aus niedrigen Zinsen und Verlusten bei der privaten Altersvorsorge. Fordern Sie eine Rentenberechnung an und lassen Sie sich von einem Finanzexperten und Ruhestandsplaner kostenlos und kompetent beraten.