Ruhestandseinkommen und Rentenlücke berechnen

Die Frage nach dem Ruhestandseinkommen macht es erforderlich, alle bestehenden und künftigen Vorsorgebausteine und die daraus entstehenden Einkommensquellen in die Berechnung mit einzubeziehen.

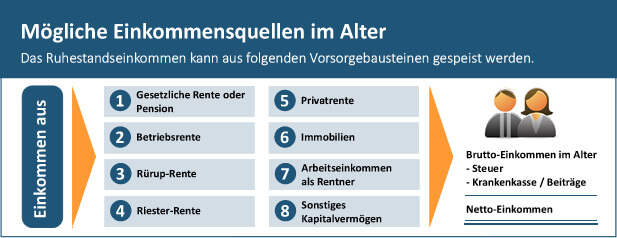

Das Einkommen eines Ruheständlers kann sich aus folgenden acht Einkommensquellen zusammensetzen:

1. Einkommen aus der gesetzlichen Rente oder Pension

Versicherte der gesetzlichen Rentenversicherung erhalten eine staatliche Rente. Die Rente (Ruhegehalt) von Beamten wird als Pension bezeichnet.

2. Einkommen aus der Betriebsrente

Bei der Betriebsrente verzichten Arbeitnehmer auf Teile ihres Lohns oder Gehalts, um sich beim Eintritt in den Ruhestand eine monatliche Zusatzrente auszahlen zu lassen. Der Staat fördert die betriebliche Altersvorsorge (bAV) mit Steuer- und Beitragsersparnissen.

3. Einkommen aus der Rürup-Rente

Die Rürup-Rente wird staatlich gefördert und soll im Ruhestand in erster Linie Selbstständigen, die weder in die gesetzliche Rentenversicherung noch in ein berufsständisches Förderwerk einzahlen, eine Rente im Alter sichern.

4. Einkommen aus der Riester-Rente

Auch die Riester-Rente wird staatlich gefördert. Arbeiter, Beamte und Angestellte können Riester-Verträge abschließen. Die Riester-Rente-Verträge sehen im Ruhestand eine lebenslange Rentenzahlung vor.

5. Einkommen aus der Privatrente

Bei der Privatrente wird aus einem angesparten Vermögen (Kapitalstock) durch laufende Entnahmen eine Rente bezahlt. Dabei gibt es grundsätzlich zwei Varianten: Die klassische Rentenversicherung oder eine eigene Privatrente.

Variante 1: Klassische Rentenversicherung

Bei einer Rentenversicherung wird bis zum Rentenbeginn in einen Versicherungsvertrag laufend Geld angespart oder eine Einmalzahlung einbezahlt. Aus dem angesammelten Kapitalstock wird zum vereinbarten Rentenbeginn eine lebenslange Monatsrente ausbezahlt. Gute und renditestarke Verträge sind selten. Häufig lohnt sich die Versicherung nur, wenn der Anleger älter wird als die statistische Lebenserwartung. Es ist eine Wette auf ein langes Leben.

Variante 2: Eigene Privatrente

Wenn Sie unnötige Kosten sparen wollen und auch in Zukunft flexibel über Ihr Vermögen verfügen möchten, können Sie sich als Alternative zur Rentenversicherung eine eigene Privatrente aufbauen. Aus Ihrem Vermögen (= Kapitalstock) konstruieren Sie sich eine eigene Rente. Dabei wählen Sie je nach Bedarf zwischen der Möglichkeit Substanzverbrauch oder einem (teilweisen) Substanzerhalt.

6. Einkommen aus Immobilien

Selbstverständlich dient die eigene Immobilie auch für die Altersvorsorge. Denn Eigenheimbesitzer müssen aus dem vorhandenen Ruhestandseinkommen keine Miete zahlen und haben somit mehr Geld für den Lebensunterhalt zur Verfügung. Bei einem Einkommen aus Immobilien ist jedoch eine vermietete Immobilie gemeint. Die laufenden Mieteinnahmen (Kaltmiete) stehen für die Altersvorsorge zur Verfügung.

7. Einkommen aus Arbeitseinkommen

Arbeit ist für viele Menschen mehr als nur Geldverdienen. Es gibt Rentner, die auch im Ruhestand noch arbeiten möchten und aus Freude und Spaß eine Beschäftigung suchen. Es gibt aber auch Ruheständler, die wegen der geringen Rente noch arbeiten müssen. Grundsätzlich können Rentner zusätzlich zur gesetzlichen Rente noch etwas dazu verdienen. Übersteigt das Arbeitseinkommen die zulässige Höchstgrenze, wird jedoch schrittweise die Rente gekürzt.

8. Einkommen aus Kapitalvermögen

Erzielen Sie Einkommen aus Kapitalvermögen (Zinsen, Dividenden etc.), dann stehen auch diese Erträge als Ruhestandseinkommen zur Verfügung.

Entwicklung Ruhestandseinkommen

Bei der Berechnung ihres Ruhestandseinkommens sind die oben aufgeführten Einkommensquellen zu prüfen, und falls diese vorhanden sind gilt es, diese einzeln zu berechnen. Die Summe der einzelnen Einkommensquellen ergibt das gesamte Ruhestandseinkommen. Bei der Ermittlung des Ruhestandseinkommens spielt nicht nur die Einkommenshöhe zum Renteneintritt eine Rolle, sondern die Entwicklung während der gesamten Renten-/Berechnungsphase. Hierbei sind die Einflussfaktoren Inflation, Ertrag, Abgaben, Rentenerhöhung und die steuerliche Behandlung zu berücksichtigen. Mit unserer Rentenberechnung erhalten Sie eine ausführliche Darstellung der einzelnen Einkommensquellen zum Ruhestandsbeginn und eine Verlaufsdarstellung.

Eine korrekte Einkommensermittlung per Hand ist schwierig

Eine verlässliche Ermittlung des Ruhestandseinkommens per Kopf oder per handschriftlicher Berechnung ist zum Scheitern verurteilt. Denn jeder Einkommensbaustein hat eine unterschiedliche Steuer- bzw. Inflationswirkung und Ertrags-/Zinssituation. Die Komplexität nimmt bei Ehepaaren zu. Denn dann sind die umfassenden Berechnungen für zwei Personen mit unterschiedlichen Berechnungsdaten zu erstellen und in einem Ergebnis zusammen zu führen.

Eine spezielle Analysesoftware liefert ein korrektes Ergebnis

Für die komplexe Berechnung des Ruhestandseinkommens einer Person oder eines Ehepaares setzen wir eine spezielle Analysesoftware ein. Mit unserer Vorsorgeanalyse liefern wir Ihnen ein korrektes Ergebnis Ihres Ruhestandseinkommens.

Vom Bruttoeinkommen zum tatsächlichen Nettoeinkommen

Wie Sie aus der Grafik am Anfang dieses Abschnittes ersehen können, ist das Ruhestandseinkommen aus allen vorhandenen Vorsorgebausteinen ein Bruttobetrag. Auch als Rentner müssen Sie auf Ihr Einkommen Steuern bezahlen und haben Abgaben zu tragen. Um die tatsächlichen Nettoeinnahmen zu ermitteln, sind die Einkommensteuer und die Beiträge zur Krankenversicherung vom Bruttobetrag abzuziehen. Sind die Nettoeinnahmen geringer als das Versorgungsziel, haben Sie eine so genannte Renten- oder Vorsorgelücke.

Bei einer Rentenlücke benötigen Sie eine Lösung, um die fehlenden Einnahmen auszugleichen. Eine Möglichkeit besteht darin, die Rentenlücke durch Entnahmen aus einem bestehenden Vermögen auszugleichen. Deshalb befasst sich der nächste Abschnitt mit der Ermittlung des möglichen Vorsorgevermögens zum Ruhestandsbeginn.