Direktzusage: Was ist das? (Vorteile & Nachteile)

Direktzusagen - auch Pensionszusagen genannt - werden meist in größeren Betrieben zugesagt. Der Arbeitgeber verpflichtet sich gegenüber dem Arbeitnehmer eine bestimmte Versorgungsleistung zu zahlen. Die Versorgungsleistung besteht in der Regel aus einer monatlichen Rente oder der Zahlung eines Einmalbetrags. Häufig profitieren Führungskräfte von dieser Form der betrieblichen Altersvorsorge (baV). Alle Vor- und Nachteile der Direktzusage im Überblick!

Direktzusage einfach erklärt

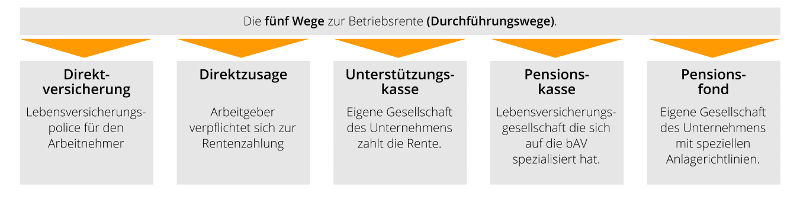

Das Alterssicherungssystem in Deutschland ist auf drei Säulen aufgebaut: Neben der betriebliche Altersversorgung (bAV) besteht die Gesetzliche Rentenversicherung (GRV) und die private Altersvorsorge (pAV). Die betriebliche Altersversorgung (bAV) gliedert sich in fünf Durchführungswege - die Direktzusage ist eine davon.

Bei der Direktzusage bietet der Arbeitgeber den Arbeitnehmern eine betriebliche Altersvorsorge an. Die Leistung besteht darin, im Versorgungsfall eine fest definierte Summe oder Rente zu zahlen. Der Versorgungsfall kann mit Eintritt des Rentenalters sowie bei Unfall (Berufsunfähigkeit) oder Tod des Arbeitnehmers (Absicherung der Hinterbliebenen) eintreten.

Welche Vorteile hat der Arbeitgeber bei einer Direktzusage?

- Steuervergünstigung: In der Bilanz müssen für die Zusagen Rückstellungen in entsprechender Höhe gebildet werden. Die Rückstellungen können als Betriebskosten abgesetzt werden. Sie wirken gewinnmindernd und reduzieren die Steuerbelastung des Unternehmens.

- Senkung der Lohnnebenkosten: Wird die Direktzusage in Form einer Entgeltumwandlung gebildet, muss der Arbeitgeber durch den Beitragsabzug vom Bruttoentgelt für diesen Teil keine Lohnnebenkosten tragen.

- Erhöhung der Liquidität: Die Rückstellungen verbleiben im Unternehmen und erhöhen dadurch die Liquidität.

- Mitarbeiterbindung: Direktzusagen sind ein hervorragendes Instrument, um Mitarbeiter und Führungskräfte langfristig an das Unternehmen zu binden.

Welche Vorteile bietet eine Direktzusage den Arbeitnehmern?

- Steuerersparnis: Die Beiträge zur Direktzusage werden aus dem Bruttogehalt bezahlt und unterliegen somit keiner Lohnsteuer. Zudem kommt es zu Ersparnissen bei den Sozialversicherungsbeiträgen. Diese Handhabung führt zu einer deutlichen Einsparung bei der Steuer und den Abgaben.

- Sicherheit: Die Direktzusage ist im Falle einer Insolvenz gesichert. Der Arbeitnehmer muss hierfür Vorsorge treffen und eine Absicherung über einen Pensions-Sicherungs-Verein (PSVaG) vornehmen.

- Versorgung: Die Versorgungsleistung ist ein wichtiger Baustein der Altersvorsorge. Die Versorgungslücken aus der gesetzlichen Rentenversicherung kann durch eine betriebliche Altersvorsorge geschlossen oder verkleinert werden.

- Einfach: Die Arbeitnehmer müssen sich um die Umsetzung, Abwicklung und Formalitäten nicht kümmern.

Welche Nachteile hat eine Direktzusage

In der Aufbauphase sparen Arbeitnehmer Steuern und Beiträge zur Sozialversicherung. Die Zahlung aus der Direktzusage muss deshalb im Ruhestand versteuert werden - man spricht von der nachgelagerten Besteuerung. Die Steuerlast wird im Alter jedoch gering ausfallen und deshalb hat der Arbeitnehmer insgesamt einen steuerlichen Vorteil. Zudem stehen im Alter Freibeträge (z.B. Versorgungsfreibetrag) und der Werbungskosten-Pauschbetrag zur Verfügung.

Eine Direktzusage sollten Sie als Arbeitnehmer immer prüfen und annehmen. Denn in der Regel ist es eine lohnende Form der betrieblichen Altersvorsorge. Gerade dann, wenn der Arbeitnehmer Beiträge aus der eigenen Tasche zahlt. Doch auch der Arbeitnehmer profitiert, da er die Mitarbeiter an das Unternehmen bindet, die Beiträge die Liquidität des Unternehmens stärken und sich Steuern und Lohnnebenkosten sparen lassen.