Rente mit 69: Wird das Renteneintrittsalter angehoben?

Die Rentenkommission der Bundesregierung diskutiert die Anhebung des Renteneintrittsalters. Eine Erhöhung des Rentenalters auf bis zu 69 Jahre ist eine wirksame Option, um die Lücken der gesetzlichen Rente nachhaltig zu finanzieren. Doch viele Versicherte wollen nicht so lange arbeiten. Diese Lösungen ermöglichen Ihnen, auch in Zukunft früher in den Ruhestand gehen.

Warum die Rente mit 69 Jahren?

Die Bundesregierung will die Probleme der gesetzlichen Rentenkasse in den Griff bekommen. Zahlreiche Prognosen lassen erkennen, dass unser Rentensystem auf wackeligen Beinen steht. Die größten Probleme der Rentenkasse: Die Bundesbürger werden immer älter - dadurch steigen die Rentenbezugszeiten. Der demografische Wandel in Deutschland führt zudem dazu, dass immer weniger Beitragszahler die Renten von immer mehr Rentner stemmen sollen. Dieses Spannungsfeld kann nur zu höheren Beitragssätzen oder zu einer längeren Lebensarbeitszeit führen.

Die gesetzliche Rente ist ohne weitere Reformen nicht zukunftsfähig. Aus diesem Grund wurde die Rentenkommission der Bundesregierung beauftragt, Vorschläge zu erarbeiten, mit welchen Maßnahmen sich unser Rentensystem stabilisieren lässt. Eine Erhöhung des Renteneintrittsalters ist eine von mehreren Maßnahmen, die als Vorschlag zu Diskussion stehen. Auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sieht diesen Schritt als wirksames Instrument, um die Stabilisierung der Rentenfinanzen voranzutreiben.

Warum die Erhöhung der Lebensarbeitszeit?

Mit einer Anhebung der Lebensarbeitszeit besitzt die Bundesregierung eine sehr wirksame Stellschraube zur Rentenfinanzierung. Die Grundidee: Das Renteneintrittsalter verschiebt sich mit der steigenden Lebenserwartung in Richtung Rente mit 69. Die volle Altersrente wird aktuell mit 67 bezahlt, doch im Schnitt verabschieden sich die Versicherten aus dem Berufsleben mit 64 Jahren. Der GDV meint dazu: "Wenn es gelänge, das tatsächliche Renteneintrittsalter an die Regelaltersgrenzen heranzuführen, wäre bereits viel für den Arbeitsmarkt und Beschäftigung, die Stabilisierung der Rentenfinanzen sowie für die Versorgung des Einzelnen gewonnen."

Pro & Contra Rente mit 69 Jahren

Die Rente mit 69 bietet der Solidargemeinschaft der Versicherten Vorteile und Nachteile. Der wesentliche Nachteil liegt auf der Hand: Die Versicherten müssen länger arbeiten. Das Renteneintrittsalter wird an die steigende Lebenserwartung gekoppelt. Über 45 Erwerbsjahre werden dann zur Normalität. Wer früher in Rente geht, wird Abschläge bei der Altersrente hinnehmen müssen.

Doch es gibt auch Vorteile: Die Rente wird wieder zukunftsfähig. Das Absinken des Rentenniveaus und Beitragserhöhungen für die Rentenversicherung, werden abgeschwächt oder verhindert. Zudem wird eine Stabilisierung der Rentenfinanzen für die Versorgung des Einzelnen errungen. Man darf auch nicht vergessen, dass die Rentenbelastung nicht nur auf den Schultern der jüngeren Generation ausgetragen werden sollte. Eine Anpassung des Renteneintrittsalters an die Lebenserwartung ist ein gutes Argument für die Generationengerechtigkeit zwischen Jung und Alt.

Was passiert, wenn die Rente mit 69 Jahren nicht kommt?

Unser Rentensystem besitzt mehrere Stellschrauben, um die gesetzliche Rente ins Gleichgewicht zu bringen. Dazu gehören primär das Rentenniveau, das Renteneintrittsalter und die Höhe der Rentenbeiträge.

- Rentenbeiträge: Die jüngere und erwerbstätige Generation stemmt die Beitragszahlungen in die Rentenkasse. Erfolgt keine grundlegende Rentenreform, zum Beispiel durch eine Anhebung des Renteneintrittsalters oder durch eine Absenkung des Rentenniveaus, könnten die Beitragssätze der Rentenversicherung in den nächsten Jahren um 6 oder 8 Prozent steigen. Diese Entwicklung ist ungünstig für die Arbeitsmarktpolitik und die Konkurrenzfähigkeit der Betriebe. Denn pflichtversicherte Arbeitnehmer zahlen den Beitrag in die Rentenkasse nicht allein: Arbeitgeber und Arbeitnehmer tragen ihn je zur Hälfte.

- Rentenniveau: Diese Kennziffer, einfach ausgedrückt, steht für das Verhältnis zwischen einer Standardrente und dem Durchschnittseinkommen. Man könnte auch sagen, wie entwickelt sich die Rente im Verhältnis zu den Löhnen. Eine Absenkung bedeutet, die Rentner verlieren an Einkommen und die Altersarmut steigt.

- Renteneintrittsalter: Mit welchem Alter kann man in Rente gehen und erhält dabei die volle Altersrente. Eine Erhöhung des Renteneintrittsalters führt zu einer längeren Lebensarbeitszeit und zu einer kürzeren oder gleichbleibenden Rentenbezugszeit. Damit wird das Rentensystem zweifach gestärkt: Es wird länger und mehr in die Rentenkasse einbezahlt und die Rentenbezugsdauer sinkt, was wiederrum zu einer geringeren Rentenzahlung führt. Diese Stellschraube ist die einzige, die den Beitragszahlern und den Rentnern nutzt, denn es können damit Beitragserhöhungen und die Absenkung des Rentenniveaus verhindert werden.

Außerhalb des Rentensystems wirken noch Steuerzuschüsse in die Rentenkasse, qualifizierte Einwanderungen und eine Stärkung des Arbeitsmarktes. Steuerzahlungen in die Rentenkasse helfen nicht wirklich, denn über die Hintertür werden wieder die Steuerzahler und Betriebe belastet. Die demografische Herausforderung ist zu groß, dass nur ein wirksames Zusammenspiel der einzelnen Stellschrauben und eine private bzw. betriebliche Vorsorge hilft.

Kapitalgedeckte Renten durch eigene Vorsorge

Wer für sich selbst nach einer Lösung zum Rentendilemma sucht, kann durch eine eigene Vorsorge seine Altersvorsorge selbst in die Hand nehmen. Das ist politisch auch so gewollt, denn die Altersvorsorge besteht aus einem Drei-Säulen-System. Neben dem gesetzlichen Rentensystem, sollen ergänzend eine private oder eine betriebliche Altersvorsorge die Versorgungslücke schließen oder den Weg für eine vorzeitige Rente ebnen.

- Betriebliche Altersvorsorge (bAV): Hierunter fallen finanzielle Leistungen, die Arbeitnehmer von Ihrem Arbeitgeber zur Altersversorgung erhalten. Es gibt fünf Varianten der bAV: Pensionsfonds, Unterstützungskasse, Pensionszusage, Direktversicherung und Pensionskasse.

- Private Altersvorsorge (pAV): Ist ein Mix an Geldanlagen und Vermögen, die für die eigene Altersvorsorge angespart wurde. Einige Produkte, wie beispielsweise die Riester-Rente oder die Rürup-Rente, werden vom Staat gefördert.

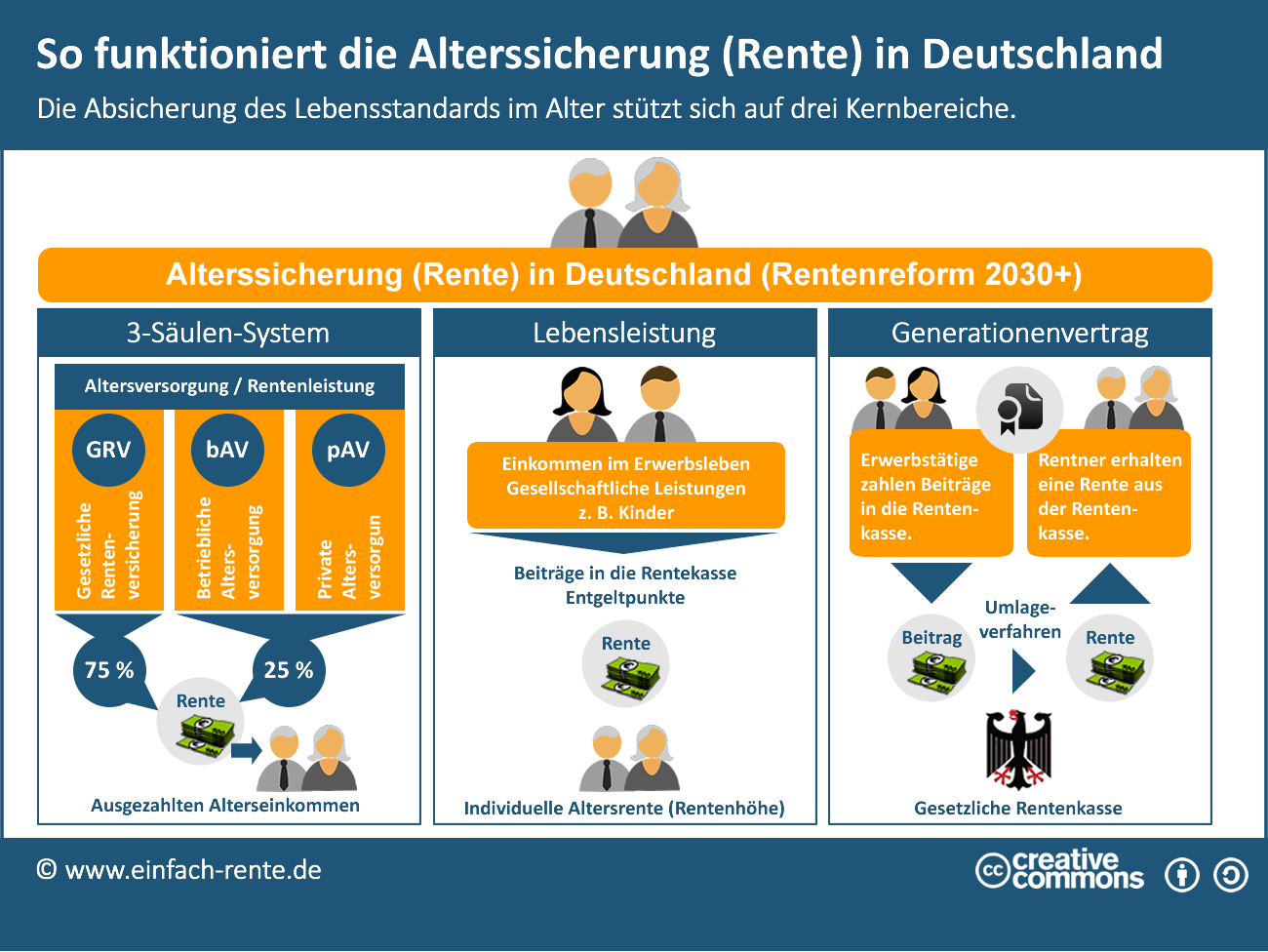

Infografik: So funktioniert die Alterssicherung (Rente) in Deutschland

Infografik: "So funktioniert die Alterssicherung (Rente) in Deutschland" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik skizziert, wie die Absicherung im Alter in Deutschland funktioniert. Das 3-Säulen-System sollte das Alterseinkommen sichern. Die Höhe der Rente wird maßgeblich durch die eigene Lebensleistung bestimmt. Arbeitnehmer sammeln Beiträge (Entgeltpunkte) auf Ihrem Rentenkonto und erhalten dafür im Alter eine individuelle Altersrente. Die Altersrente kann für die Rentner bezahlt werden, wenn immer genügend erwerbstätige Menschen Beiträge in die Rentenkasse einzahlen. Der demografische Wandel führt in den nächsten Jahrzehnten dazu, dass die Ausgaben für die Renten steigen und die Beitragseinnahmen sinken. Die Anzahl der Beitragszahler sinkt und die Rentner nehmen dramatisch zu.

Die folgenschweren Auswirkungen auf das Rentensystem, den der demografische Wandel mit sich bringt, soll durch die Anhebung der Lebensarbeitszeit abgeschwächt werden. Die Rente mit 69 könnte als wirksamer Hebel zur Finanzierung der Altersrente dienen. Die Rentenkommission der Bundesregierung diskutiert derzeit mehrere Lösungsansätze. Eine gute und generationengerechte Lösung ist wünschenswert. Die staatliche Rente alleine kann die Rentenlücke bei vielen Menschen nicht verhindern. Abhilfe ist meist nur durch eine ergänzende private und/oder betriebliche Altersvorsorge möglich.