Wie wird die gesetzliche Rente versteuert? Das sollten Sie wissen!

Die Rentenbesteuerung hat sich seit 2005 grundlegend verändert. Es wurde der Einstieg in die sogenannte nachgelagerte Besteuerung vorgenommen. Die finanziellen Aufwendungen für den Aufbau der Altersvorsorge (z.B. Riester-Rente, Rürup-Rente) werden steuerlich begünstigt, dafür müssen die Renteneinkünfte im Alter versteuert werden. Die Einführung dieser neuen Besteuerungsgrundlage erfolgt in jährlichen Stufen im Rahmen einer Übergangszeit.

Die nachgelagerte Rentenbesteuerung

Darunter versteht man, dass Beiträge zum Aufbau einer Altersvorsorge steuerfrei sind, dafür aber im Rentenalter versteuert werden müssen. Je später die Rentenzahlung startet, desto höher ist der zu versteuernde Anteil.

Die Rentenbesteuerung

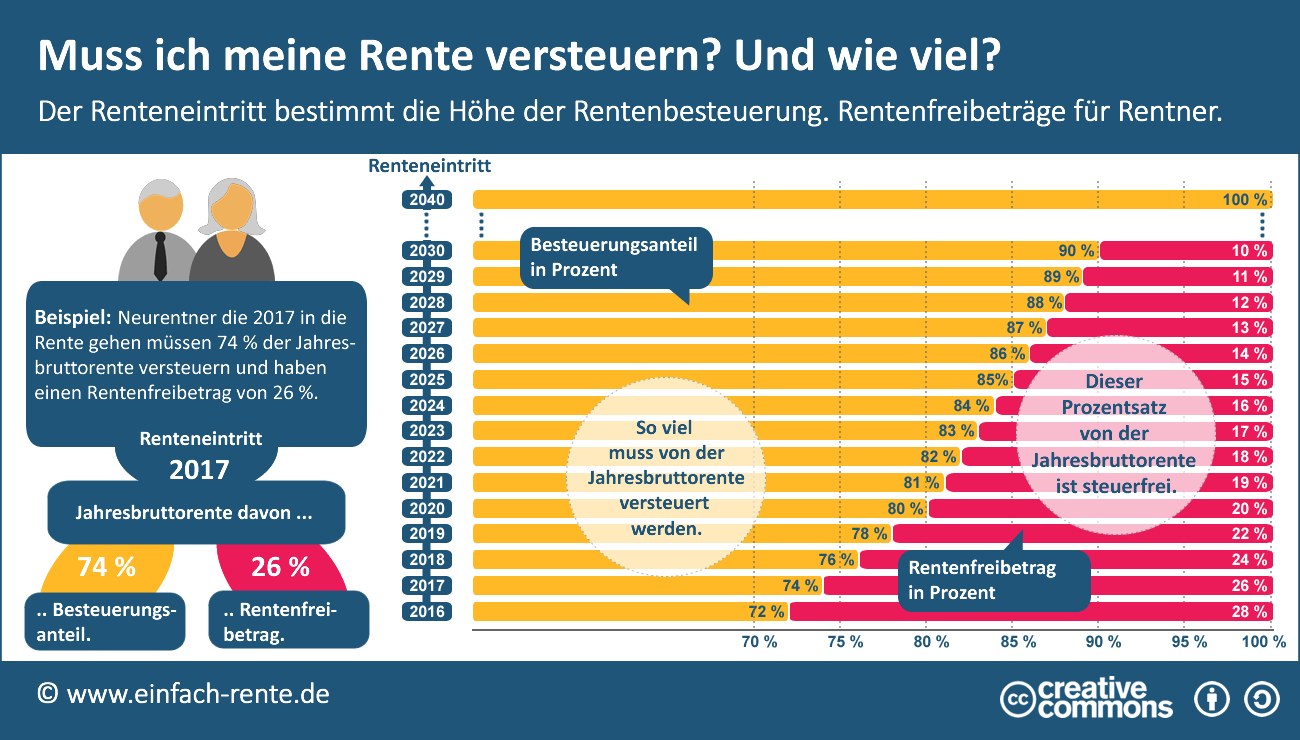

Das Kalenderjahr des Rentenbeginns (Rentenbewilligung) bestimmt die steuerliche Behandlung von Renteneinkünften. Ab 2005 startete die Rentenbesteuerung mit 50 Prozent und steigt bis zum Jahr 2040 auf 100 Prozent an. Bestandsrentner mit einem Rentenbeginn vor dem 01.01.2015 müssen die Renten mit 50 Prozent besteuern. Beim Rentenbeginn im Jahr 2017 werden 74 Prozent der Rente steuerpflichtig und der Rentenfreibetrag beiträgt 26 Prozent. Im Kalenderjahr 2018 steigt der Besteuerungsanteil auf 76 Prozent und der Rentenfreibetrag sinkt auf 24 Prozent. Ab dem Jahr 2040 beträgt der Besteuerungsanteil 100 Prozent.

Infografik: "Muss ich meine Rente versteuern? Und wie viel?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Der steuerfreie Rentenfreibetrag

Der Rentenfreibetrag ist der Teil der Rente, der im Jahr des Rentenbeginns ermittelt wird und nicht versteuert werden muss. Der als Eurobetrag ermittelte Rentenfreibetrag ist auch für die Folgejahre fix und unverändert. Wenn zum Beispiel die Rentenzahlungen durch Erhöhungen steigen, dann wird immer der im Jahr des Rentenbezugs ermittelte Eurobetrag zum Abzug gebracht.

Ein Beispiel: Die monatliche Rente beträgt zum Rentenbeginn 1.000 Euro und der ermittelte Rentenfreibetrag 300 Euro. Es sind somit 70 % der Rente (700 Euro) zu versteuern. Die monatliche Rente steigt in den folgenden Jahren durch Rentenerhöhungen auf 1.200 Euro. Da der steuerfreie Rentenfreibetrag immer fix bleibt, kommen auch später nur die 300 Euro zum Abzug. Deshalb steigt das zu versteuernde Renteneinkommen in diesem Beispiel von 700 Euro auf 900 Euro.

Der steuerliche Grundfreibetrag

Selbst, wenn ein Teil der Rente grundsätzlich zu versteuern ist, wird die Mehrzahl der Rentner keine Steuer bezahlen. Das liegt auch am steuerlichen Grundfreibetrag. Wenn Rentner keine wesentlichen Nebeneinkünfte (z.B. Mieteinnahmen, hohe Kapitaleinkünfte etc.) besitzen, wird der Grundfreibetrag häufig nicht überschritten. Der Grundfreibetrag dient der Absicherung des Existenzminimums. Ein zu versteuerndes Einkommen wird bis zum Grundfreibetrag (2017: Ledige 8.820 Euro I Verheiratete 17.640 Euro) keiner Einkommensteuer unterworfen.

Vereinfachte Rentenberechnung

11.400,00 Euro Gesetzliche Rente (= monatlich 1.450 Euro)

3.600,00 Euro Rentenfreibetrag

7.800,00 Euro Steuerpflichte Renteneinkünfte

Die Rentnerin hat 7.800 Euro steuerpflichtiges Einkommen. können noch Kranken- und Pflegeversicherungsbeiträge sowie kleinere Pauschbeträge abgezogen werden. Da der Grundfreibetrag in der Einkommensteuer in 2017 bei 8.820 Euro für Ledige beträgt, fällt in diesem Beispiel keine Einkommensteuer an.

Bei Bedarf eine Steuerberatung nutzen

Aus rechtlichen Gründen dürfen nur Steuerberater eine individuelle Steuerberatung anbieten. Deshalb wurden in diesem Artikel nur allgemeine Hinweis zur Rentenbesteuerung aufgezeigt. Haben Sie Bedarf für genauere Steuerauskünfte oder einer konkreten Steuerberechnung, dann sollen Sie einen Steuerberater einschalten.

Die gesetzliche Rente ist seit 2005 zu versteuern. Ab dem Jahr 2040 sind 100 Prozent der Rente steuerpflichtig. Eine Übergangsfrist regelt die individuelle Besteuerungsgrundlage. Viele Rentner müssen jedoch keine Steuer bezahlen, wenn ihr zu versteuerndes Einkommen den steuerlichen Grundfreibetrag nicht überschreitet. Das ist häufig dann der Fall, wenn zur Rente keine wesentlichen Nebeneinkünfte vorhanden sind.