Tipps für angehende Rentner: Gut vorbereitet in den Ruhestand

Haben Sie nur noch wenige Jahre bis zur Rente? Dann ist es höchste Zeit, sich ausführlich über Ihre Rente zu informieren und die richtigen Weichen für den Ruhestand zu stellen. Hier erfahren Sie, warum eine gute Vorbereitung wichtig ist. Wenn Sie die nachfolgenden Tipps beherzigen, können Sie gelassen und gut vorbereitet in Rente gehen.

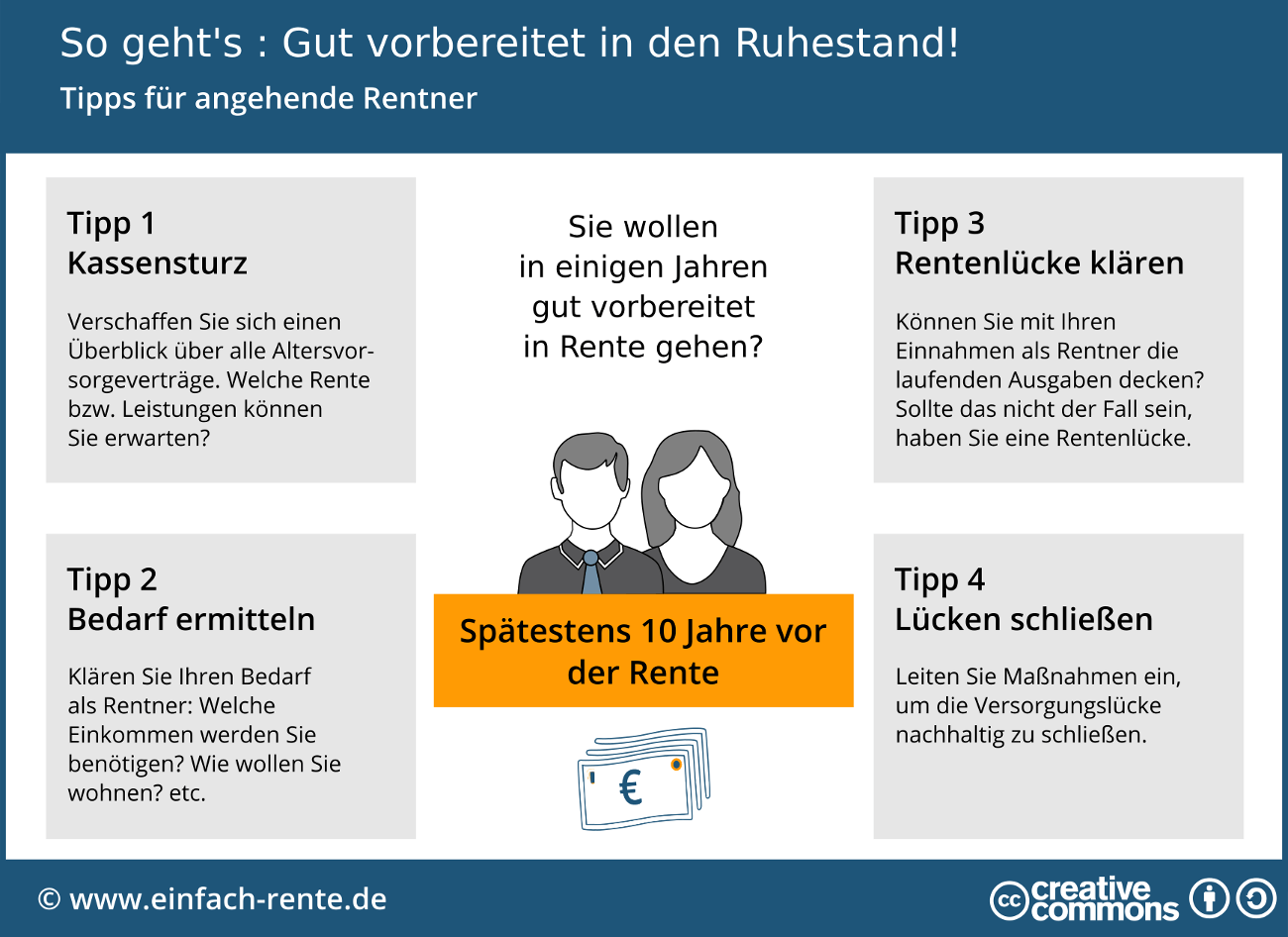

Wenn Sie sich auf den Ruhestand vorbereiten oder Ihre Altersvorsorge prüfen wollen, dann sollten Sie folgende Schritte beherzigen:

- Bestandsaufnahme (Kassensturz) machen

- Ihren Einkommens- und Absicherungsbedarf im Alter ermitteln

- Die Renten-/Versorgungslücke berechnen

- Nach Möglichkeit die Versorgungslücke schließen

Wenn Sie die folgenden Tipps berücksichtigen, werden Sie sehr schnell erkennen, ob die bisher von Ihnen getroffenen Maßnahmen für die Altersvorsorge ausreichen. Sie werden auch erkennen, wie viel Geld Sie im Alter überschlägig benötigen und ob Ihre Finanzen dafür ausreichen.

Infografik: "Gut vorbereitet in den Ruhestand" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Listen Sie alle Altersvorsorgeverträge und Vermögenswerte auf. Also zum Beispiel Fondsanlagen, Riester-Vertrag, Sparguthaben und weitere Geldanlagen. Prüfen Sie bei den Altersvorsorgeverträgen Ihre Rentenansprüche und bei den Geldanlagen das aktuelle Guthaben. Checken Sie auch, wie sich die Guthaben bis zur Rente entwickeln könnten und wie viel Geld Ihnen dann zur Verfügung stehen würde.

In Ihrer letzten Renteninformation finden Sie Ihre Rentenansprüche. Doch sind diese Werte richtig oder wurden eventuell rentenrelevante Sachverhalte (Ausbildungszeiten, Kindererziehung etc.) nicht berücksichtigt bzw. haben sich Fehler bei der Erfassung eingeschlichen. Klarheit verschafft Ihnen nur eine Klärung Ihres Rentenkontos. Fordern Sie bei der Rentenversicherung den Versicherungsverlauf an und prüfen Sie die Angaben.

Welche Absicherung haben Sie im Pflegefall oder bei einem Unfall? Das Problem: Im Pflegefall werden meist nicht alle Kosten durch die gesetzliche Pflegeversicherung übernommen. Mit einer Unfallversicherung für Rentner, Pflegetagegeld-Versicherung, Pflegekosten-Versicherung und Pflege-Rentenversicherung können Sie sich zusätzlich absichern oder Sie legen selbst Geld für mögliche Pflegekosten auf die hohe Kante.

Falls Sie den Ruhestand vorziehen und früher in Rente gehen möchten, sollten Sie sich von der Rentenversicherung den Rentenabschlag konkret berechnen lassen. Für jeden Monat vorgezogene Rente erhalten Sie einen Rentenabzug von 0,3 Prozent pro Jahr. Dafür bekommen Sie aber früher und länger die gekürzte Rentenzahlung.

Die Kinder sind außer Haus, der Kredit für das Haus ist abbezahlt und die Lebensversicherung kommt zur Auszahlung. Bedenken Sie bei Ihrer Planung, dass Sie im Alter einige Versicherungen nicht mehr benötigen bzw. Zahlungen für Kredite und Altersvorsorgeverträge wegfallen. Prüfen Sie deshalb Ihren Versicherungsstatus und trennen Sie sich von unnötigen und nicht mehr benötigten Policen.

Wie und wo wollen Sie im Alter leben? Benötigen Sie noch das Reihenhaus mit Garten auf dem Land oder wollen Sie lieber als Mieter in einer kleinen und schmucken Eigentumswohnung in der Stadt leben? Auch wenn Sie im eigenen Heim wohnen bleiben möchten, können Sie mit einer Umkehrhypothek oder Immobilienrente Ihre Rente aufbessern. Am Finanzmarkt gibt es Modelle, die das in einer Immobilie gebundene Kapital "flüssig" machen - der Wert der Immobilien wird verrentet.

Bei einer Altersvorsorgeplanung geht es im Grunde um ein Thema: Welche finanziellen Mittel benötige ich im Ruhestand und reicht das vorhandene Geld. Wenn Sie die Planung für den Ruhestand angehen, dann sollten Sie sich zum ersten Schritt Gedanken zu Ihrem finanziellen Bedarf im Alter machen. Im Anschluss sollten Sie überschlägig berechnen, wie Ihre Nettoeinkommen aus Rente, Altersvorsorgeverträge und sonstigen Vermögen nach Steuern sein könnte. Wenn Sie die in diesem Artikel aufgeführten Tipps berücksichtigt haben, können Sie diese Aufgaben ohne Probleme meistern. Jetzt kennen Sie Ihre Vorsorgesituation im Alter. Entspricht das Ergebnis nicht Ihren Vorstellungen, können Sie noch Veränderungen bei Ihren Finanzen vornehmen oder Ihre Planung anpassen.