Wie berechnet sich der Rentenanspruch?

Der Rentenanspruch, den Sie sich im Laufe des Erwerbslebens aufbauen, wird durch das Einkommen im Erwerbsleben, gesellschaftlichen Leistungen (z.B. Kinder) und Versicherungszeiten geprägt. Dafür erhalten Sie auf Ihrem Rentenkonto sogenannte Entgeltpunkte gutgeschrieben. Ihr individueller Rentenanspruch wird nach der Rentenformel berechnet.

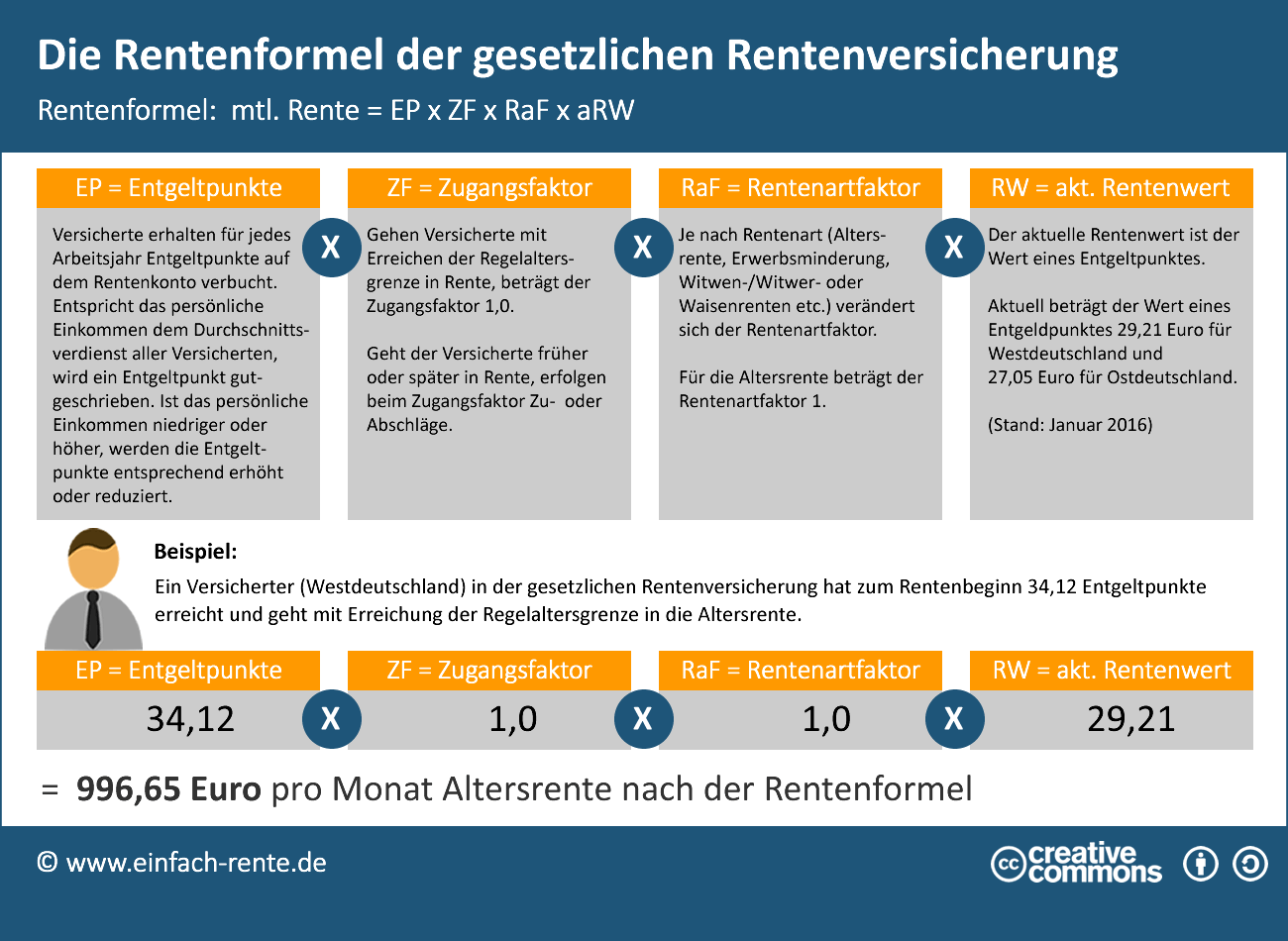

Die Rentenformel der gesetzlichen Rentenversicherung

Die nachfolgende Infografik zeigt, nach welcher Formel sich die Rentenhöhe in der gesetzlichen Rentenversicherung berechnet. Bei der Höhe der Renten spielen die Anzahl der Entgeltpunkte, der Zugangs- und Rentenfaktor und der aktuelle Rentenwert eine Rolle. Die Formel lautet: Höhe der monatlichen Rente = Entgeltpunkte x Zugangsfaktor x Rentenfaktor x aktueller Rentenwert.

Infografik: "Die Rentenformel der gesetzlichen Rentenversicherung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Entgeltpunkte

Je mehr Entgeltpunkte Sie im Laufe der Versicherungsjahre sammeln, umso höher fällt die Rentenzahlung aus. Entgeltpunkte erhalten Versicherte in der gesetzlichen Rentenkasse durch Beitragszahlungen, aber auch in beitragsfreien Zeiten wie zum Beispiel in Kindererziehungszeiten. Die Gutschriftshöhe der Entgeltpunkte wird beim Einkommen durch das Durchschnittseinkommen und die damit verbundenen Beiträge in die Rentenkasse bestimmt.

Ein Beispiel: Bezieht ein Angestellter ein Arbeitseinkommen in Höhe des Durchschnittseinkommens aller Erwerbstätigen, dann bezahlt er und sein Arbeitgeber aus diesem Durchschnittseinkommen Beiträge in die Rentenkasse. Für diese Beiträge werden ihm genau ein Entgeltpunkt auf seinem Rentenkonto gutgeschrieben. Würde der Angestellte exakt das 1,5-fache des Durchschnittseinkommens verdienen, dann sind die Beiträge in die Rentenkasse entsprechend höher und er würde für die höheren Beiträge 1,5 Entgeltpunkte erhalten. Liegt das Einkommen bei 70 % des Durchschnittseinkommens, dann werden ihm 0,7 Entgeltpunkte gutgeschrieben.

Zugangsfaktor

Der Zugangsfaktor berücksichtigt, wann ein Versicherter in Rente geht. Liegt der Eintritt in den Ruhestand bei der Regelaltersgrenze, dann liegt der Faktor bei 1,0. Geht ein Versicherter früher in Rente, dann werden pro Monat vor der tatsächlichen Regelaltersgrenze 0,3 % Rentenabschläge von der Rente abgezogen. Sechs Monate verfrühter Rentenbeginn bedeutet somit einen Abschlag von 1,8 %. Der Zugangsfaktor würde sich in diesem Fall auf 0,982 (1,0 minus 0,018) reduzieren. Bei einem späteren Start in die Rente, würde sich der Zugangsfaktor entsprechend erhöhen.

Rentenfaktor

Der Rentenfaktor wird durch die Art der Rente bestimmt. Für die typische Altersrente liegt der Rentenfaktor bei 1,0. Bezieht ein Versicherter der gesetzlichen Rentenkasse zum Beispiel eine Rente wegen teilweiser Erwerbsminderung, dann beträgt der Rentenfaktor nur 0,5.

Rentenwert

Was am Ende an Rente herauskommt bestimmt der aktuelle Rentenwert. Der Rentenwert wird durch die Politik bestimmt, denn die Politiker können durch Rentenanpassungen den finanziellen Gegenwert eines Entgeltpunktes festlegen. In 2017 wurde der Rentenwert zum Beispiel in den neuen Bundesländern auf 28,66 Euro und für die alten Bundesländer auf 30,45 Euro erhöht. Ein Rentner aus den alten Bundesländer, der 42 Entgeltpunkte erworben hat, würde ab 2017 eine monatliche Rente von 1.278,90 Euro (42 Entgeltpunkte x 30,45 Euro) erhalten.

Wie sich die Renten nach der Rentenformel berechnet

Versicherte in der gesetzlichen Rentenkasse erhalten ab dem 27. Lebensjahr jährlich eine Renteninformation per Post. Anhand der Rentenformel können Sie sich einen Überblick über die späteren Rentenansprüche verschaffen.

Wenn Sie sich eine detaillierte Berechnung der künftigen Rentenansprüche wünschen und Ihren Versorgungsstatus im Alter erfahren möchten, dann empfehlen wir Ihnen unsere kostenlose Rentenberechnung. Hier erfahren Sie nicht nur die individuellen Rentenansprüche, sondern auch, ob eine Versorgungslücke besteht und wie Sie diese schließen können.

Altersvorsorge: Nicht nur die gesetzliche Rente zählt

Die gesetzliche Rente ist die Basis der Altersvorsorge. Die gesetzlichen Rentenkassen haben große Probleme (Stichwort: demografischer Wandel) und in den wenigsten Fällen kann die gesetzliche Rente eine sichere Absicherung im Alter gewährleisten. Eine zusätzliche Rente durch eine private Vorsorge und/oder betriebliche Altersvorsorge sind zu empfehlen. Selbst die Politik hat das erkannt und bietet zahlreiche Förderungen und Zuschüsse zum Aufbau einer privaten oder betrieblichen Rente an. Jeder Bundesbürger ist gut beraten, wenn er sich frühzeitig über seine Rentenansprüche informiert und sich im Anschluss eine zielgerichtete Altersvorsorge neben den gesetzlichen Ansprüchen aufbaut.

Die monatliche Rente aus der gesetzlichen Rentenkassen wird durch die Rentenformel bestimmt. Die Berechnung berücksichtigt die Anzahl der erworbenen Entgeltpunkte, den Zeitpunkt des Rentenbezugs (Zugangsfaktor), die Rentenart (Rentenartfaktor) und den aktuellen Rentenwert. Die gesetzliche Rente wird sehr individuell berechnet und spiegelt die Leistungsfähigkeit im Erwerbsleben. Doch die Rentenkasse hat vielfältige Probleme und die Rentenleistungen bröckeln. Die gesetzliche Rente kann den Lebensstandard im Alter nicht alleine sichern. Um Ihre Altersvorsorge auf sichere Beine zu stellen, sollte Sie sich möglichst frühzeitig über Ihre Rentenansprüche informieren und eine zusätzliche private oder betriebliche Rente aufbauen.