Lebenslange Rente: Welche Altersvorsorge ist sinnvoll?

Sie wollen sich eine lebenslange Rente aufbauen? Doch welche Vertragsart und Altersvorsorge ist sinnvoll? Riester-Rente, betriebliche Altersvorsorge, private Rentenversicherung oder die Rürup-Rente? Das Angebot ist groß und die Produkte schwer verständlich. Zudem gibt es gute und schlechte Altersvorsorgeverträge. Verschaffen Sie sich einen Überblick - welche Altersvorsorge für wen?

Verschaffen Sie sich einen Überblick

Für jede Ruhestandsplanung gilt: Erst einen Überblick verschaffen, die Finanzen ordnen und die Rentenansprüche prüfen. Nehmen Sie sich Zeit für die Bestandsaufnahme Ihrer Altersvorsorge. Erst wenn Sie Ihren Bedarf und die Vorsorgelücke kennen, sollten Sie in eine zusätzliche Rente investieren. In diesem Artikel erfahren Sie, welche Vorsorgeprodukte am besten zu den Berufsgruppen passen.

Welche Produkte eignen sich für die Altersvorsorge?

Bei der Altersvorsorge geht es darum, im Alter genügend Geld für den gewünschten Wohlstand zu besitzen. Denn bis zum Ende des Lebens muss Geld da sein für die Miete, das Altersheim, den Einkauf, Hobbys, Reisen und die Güter des täglichen Bedarfs. Es hat sich herumgesprochen, die gesetzliche Rente wird bei vielen Verbrauchern dafür nicht ausreichen. Deshalb ist eine zusätzliche Vorsorge sinnvoll. Ihnen stehen grundsätzlich alle Vermögensanlagen zum Aufbau einer Altersvorsorge zur Verfügung. Ob Immobilien, Aktien, Fondsanlagen, Sparbücher oder sonstige Investments - die Geldanlagen sollten zu Ihnen passen, eine möglichst hohe Rendite abwerfen und im Alter zur Verfügung stehen.

Die klassischen Vorsorgeprodukte

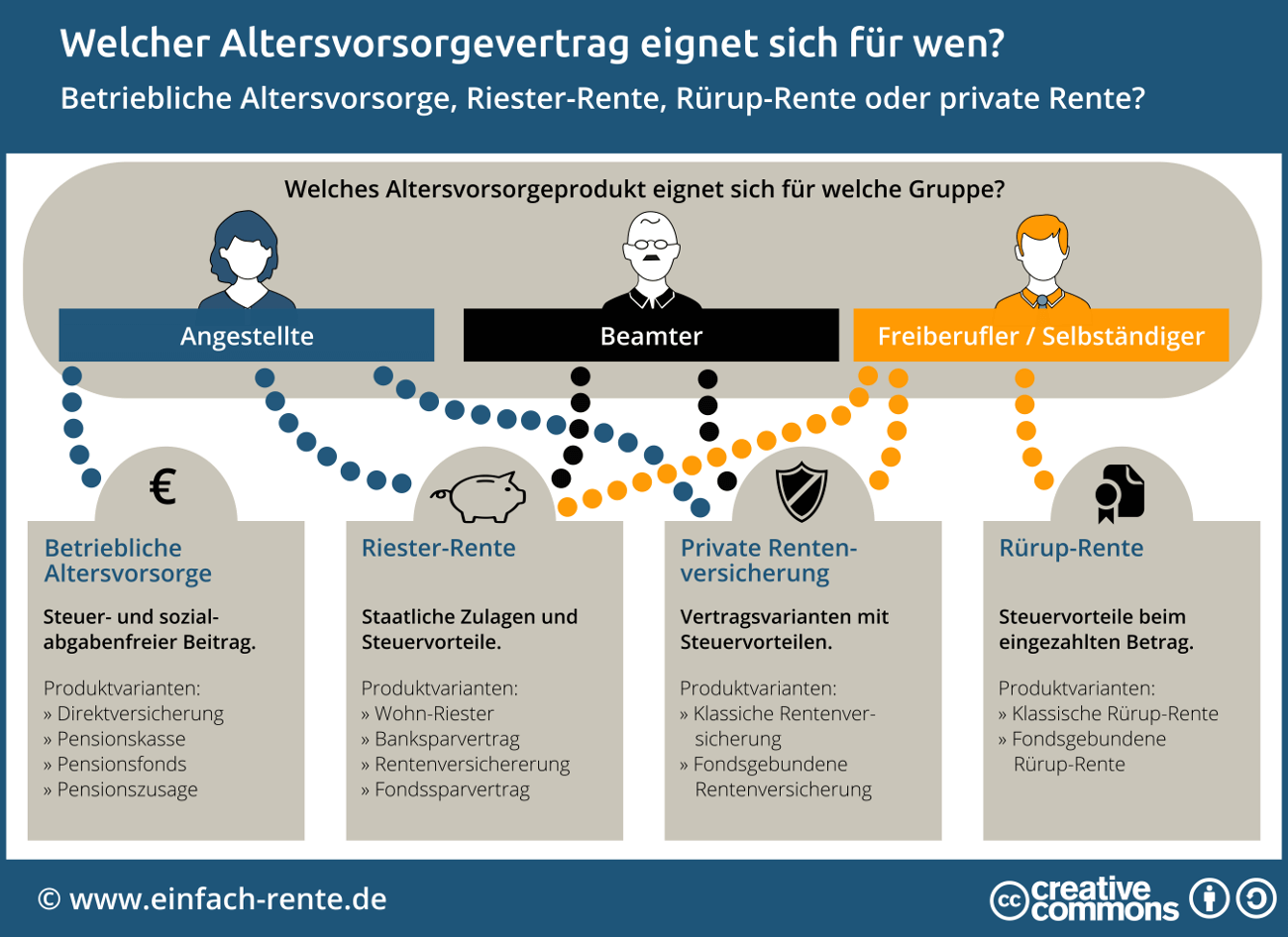

Zu den klassischen Vorsorgeprodukten, die auch teilweise vom Staat gefördert werden, zählen die Riester-Rente, die Betriebliche Altersvorsorge, die private Rentenversicherung und die Rürup-Rente.

Welche Altersvorsorge eignet sich für Freiberufler oder Selbständige?

Für diese Berufsgruppe wurde vom Staat die Rürup-Rente als Altersvorsorge entwickelt. Denn Freiberufler oder Selbständige sind meist nicht in der gesetzlichen Rente pflichtversichert. Die Rürup-Rente bietet staatliche Steuervorteile beim eingezahlten Beitrag. Sie wird in folgenden drei Varianten angeboten:

- Rentenversicherung

- Fondsgebundene Rentenversicherung

- Fondssparplan

Eine lohnende Alternative kann für Freiberufler oder Selbständige auch eine freiwillige Einzahlung in die gesetzliche Rentenversicherung sein. Die Zahlungshöhe können sie frei wählen. Der Beitrag muss zwischen dem vorgegebenen Mindest- und Höchstbetrag liegen.

Welche Altersvorsorge eignet sich für Beamte?

Beamte verfügen fast ausnahmslos über eine gute staatliche Versorgung im Alter. Sollte die staatliche Pension dennoch nicht ausreichen, eignet sich die Riester-Rente als zusätzliche Absicherung. Oder auch eine private Rentenversicherung.

Welche Altersvorsorge ist für Angestellte sinnvoll?

Sie sind Angestellter? Dann kommt für Sie eventuell die Riester-Rente oder die Betriebliche Altersvorsorge in Frage. Beide Produkte bieten eine staatliche Förderung. Für die Riester-Rente gibt es staatliche Zulagen und Steuervorteile. Bei der Betrieblichen Altersvorsorge sind die Beiträge steuer- und sozialabgabefrei.

Infografik: Welcher Altersvorsorgevertrag eignet sich für wen?

Die Infografik gibt Ihnen visuell einen Überblick, welche Altersvorsorge besonders gut zu bestimmten Berufsgruppen passt.

Infografik: "Welcher Altersvorsorgevertrag eignet sich für wen?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die staatliche Förderung bei der Altersvorsorge

Bei der Altersvorsorge ist es nicht entscheidend, ob Sie auf bestimmte Produkte eine staatliche Förderung erhalten, sondern ob Sie die richtigen Produkte besitzen. Produkte, die eine gute Leistung bieten, wenig Kosten verursachen und hohe Renditen abwerfen. Es gibt gute und schlechte Angebote. Wenn zum Beispiel bei einem staatlich geförderten Produkt hohe Kosten an der Rentenzahlung knabbern, dann haben Sie nichts gewonnen. Dann lieber ein Produkt ohne Förderung und Zulage vom Staat, aber mit einer höheren Rendite und geringeren Kosten. Egal, ob ein staatlich gefördertes Produkt oder eine klassische Geldanlage - nehmen Sie sich die Zeit und vergleichen Sie die Angebote.

Welches Vorsorgeprodukt für wen? Keine einfache Frage. Wer für das Alter vorsorgen will, hat die Qual der Wahl. Eines ist dabei sicher: Die gesetzliche Rente kann den Lebensstandard im Alter ohne eine zusätzliche Vorsorge nicht stemmen. Wer den Ruhestand ohne finanzielle Probleme meistern will, muss deshalb die finanzielle Vorsorge selbst in die Hand nehmen. Altersvorsorge bedeutet, während der Erwerbsphase Geld für das Alter zu sparen, um damit eine zusätzliche Rente oder Vermögen aufzubauen. Dazu eignet sich grundsätzlich jedes Geldanlageprodukt. Anleger die dabei gute und rentable Produkt wählen, können sich über eine höhere Zusatzrente freuen. Nehmen Sie sich Zeit für die Produktauswahl und vergleichen Sie die Angebote.