Wann dürfen Bausparkassen Bausparverträge kündigen? (BGH-Urteil)

Der Bundesgerichtshof hat jetzt entschieden: Die Kündigung von hochverzinsten Altverträgen durch die Bausparkassen ist unter bestimmten Voraussetzungen möglich. Diese Bedingungen müssen für eine Kündigung erfüllt sein.

Welches Problem haben die Bausparkassen?

Viele Bausparer haben in den 80er- oder 90er-Jahre Bausparverträge mit lukrativen Sparzinsen abgeschlossen. Diese Altverträge verzinsen die Guthaben auf Bausparverträgen mit sehr hohen Sparzinsen. Die Bausparinhaber möchten diese hohen Zinsen von teilweise drei oder vier Prozent ausreizen, so lange es eben geht. Die Bausparkassen wehren sich dagegen mit Kündigungen dieser Verträge aus folgenden Gründen:

Sinn eines Bausparvertrages

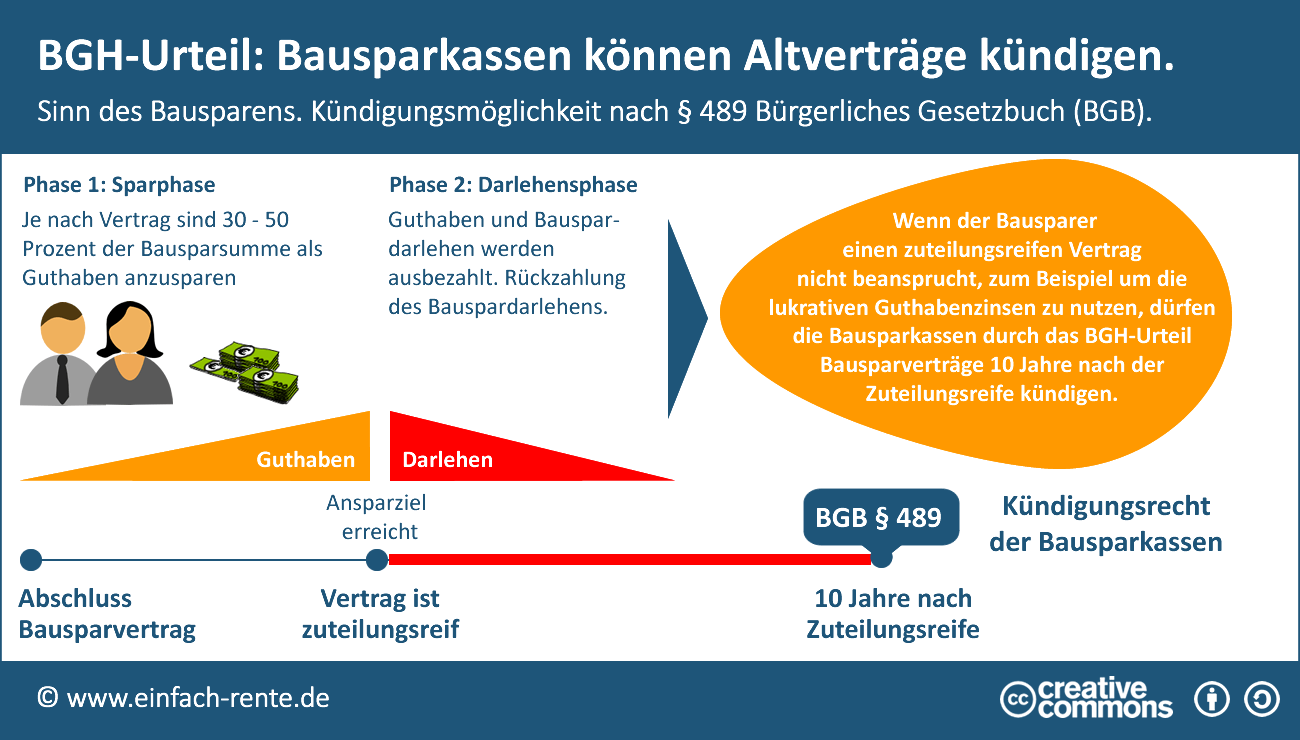

Ein Bausparvertrag ist vorrangig zur Finanzierung einer Immobilie (Kauf, Bau, Renovierung oder Modernisierung) gedacht. Dabei läuft die Abwicklung einer Bausparfinanzierung in zwei Phasen ab.

Phase 1: Ansparphase

In dieser Phase zahlt der Bausparer Geld in den Vertrag ein und versucht eine vertraglich vereinbarte Ansparhöhe zu erreichen. Das Zielguthaben beträgt je nach Vertragsgestaltung 30, 40 oder 50-Prozent der Bausparsumme. In der Sparphase erhält der Bausparer für das Guthaben Zinsen.

Phase 2: Darlehensphase

Nach Erreichung des Zielguthabens wird der Bausparvertrag zuteilungsreif. Der Bausparer kann sich das Guthaben und die Differenz zur Bausparsumme als Darlehen auszahlen lassen und damit seine Immobilienfinanzierung durchführen. Jetzt zahlt der Bausparer Zinsen für das Bauspardarlehen an die Bausparkasse.

Inhaber von hochverzinsten Altverträgen haben kein Interesse den Bausparvertrag zur Zuteilung zu bringen. Ein Grund dafür: Das Bauspardarlehen ist bei diesen Altverträgen unattraktiv. In der aktuellen Niedrigzinsphase sind die Zinsen für Baudarlehen bei Banken wesentlich niedriger. Zudem würde die Zuteilung den Vertrag auflösen, das Guthaben würde ausbezahlt und die lukrative Guthabenverzinsung entfällt.

Infografik: "BGH-Urteil: Bausparkassen können Altverträge kündigen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik BGH-Urteil: Bausparkassen können Altverträge kündigen zeigt die Phasen eines Bausparvertrages. Nach Abschluss eines Bausparvertrages wird in der Sparphase von den Vertragsinhabern Geld bis zur Zuteilungsreife einbezahlt. Ab der Zuteilung kann der Vertragsinhaber von der Bausparkasse die Auszahlung des Guthabens verlangen und das Bauspardarlehen beanspruchen. Erfolgt das nicht, zum Beispiel um sehr lange die lukrativen Guthabenzinsen zu nutzen, können die Bausparkassen durch das BGH-Urteil Bausparverträge 10 Jahre nach der Zuteilungsreife kündigen.

Entgegengesetzte Interessen

Bausparer und Bausparkasse haben bei der aktuellen Niedrigzinsphase entgegengesetzte Interessen. Um ihr Geschäftsmodell nicht zu gefährden bzw. Geld zu sparen, versuchen Bausparkassen diese Altverträge durch Kündigungen los zu werden. Die Bausparer möchten die attraktiven Guthabenzinsen kassieren und möglichst lange den Bausparer behalten.

Warum hat der Bundesgerichtshof so entschieden?

Der Bundesgerichtshof hat das Grundsatzurteil so begründet: Es gibt den Paragraf 489 BGB. Dieser Paragraf ermöglicht Schuldnern Darlehen nach 10 Jahren zu kündigen. Da in der Ansparphase die Bausparkassen faktisch Schuldner sind, die Bausparer geben der Bausparkasse durch die Einzahlungen einen Kredit und erhalten dafür Zinsen, haben Sie auch das Recht nach 10 Jahren den "Kredit" zu kündigen. Der Bundesgerichtshof hat jetzt in dem Urteil den Bausparkassen auch dieses Sonderkündigungsrecht nach dem Bürgerlichen Gesetzbuch zugebilligt.

Wann dürfen Bausparkassen Altverträge kündigen?

Bausparkassen dürfen durch das Urteil Verträge 10 Jahre nach der Zuteilungsreife kündigen. Damit können Bausparer die Altverträge nicht ewig als Sparanlage laufen lassen. Sie müssen somit die Kündigung akzeptieren und erhalten nach der Kündigung das Guthaben ausbezahlt.

Ist ein Bausparvertrag ein Finanzprodukt für die Altersvorsorge?

Seine Altersversorgung sollte man nicht in allein auf einen Bausparvertrag gründen. Aber es kann durchaus sinnvoll sein, einen Bausparvertrag bei der Altersvorsorge zu diskutieren. Gerade im Hinblick auf die staatliche Förderung (Anlage von vermögenswirksamen Leistungen, Wohnungsbauprämie, Riester-Förderung etc.) kann ein Bausparvertrag eine lukrative Anlage sein. Auch eine zukünftige Baufinanzierung ist häufig ein guter Grund, um sich mit einem Bausparfinanzierungsmodell zu beschäftigen.

Die Handhabung vieler Bausparkunden mit attraktiven Guthabenzinsen entspricht nicht dem Sinn des Bausparens. Die Bausparkassen haben jetzt vom Bundesgerichtshof "grünes Licht" zur Kündigung von Bausparverträgen bekommen. Voraussetzung ist jedoch, dass die Altverträge bereits 10 Jahre zuteilungsreif sind. Bausparer können für die Altersvorsorge interessant sein. Sie bieten die Möglichkeit staatliche Förderungen (Anlage von vermögenswirksamen Leistungen, Wohnungsbauprämie, Riester-Förderung etc.) zu nutzen und im Hinblick auf einen späteren Immobilienerwerb für eine günstige Finanzierung vorzusorgen.

- Rentenfonds Euro: Eine gute Anlage bei fallenden oder steigenden Zinsen?

- So funktioniert die neue Alterssicherung (Rente) in Deutschland (Rentenreform 2030+)

- Warum Finanzwissen so wichtig ist

- Krankenversicherung der Rentner (KVdR): Tipps & Vorteile

- Stiftung Warentest: So schlecht beraten Banken bei der Baufinanzierung!