Riester-Rente kündigen: Lohnt es sich? (Pro & Contra)

Die Riester-Rente wurde 2002 von der Politik als Jahrhundertreform verkündet. Die Idee: Privat fürs Alter mit Unterstützung vom Staat sparen. Inzwischen ist bei vielen Riester-Sparern Ernüchterung eingetreten. Sie sind mit den Ergebnissen unzufrieden. Doch was sollen Sie machen? Den Vertrag kündigen, ruhen lassen oder den Anbieter wechseln? Hier erfahren Sie, was sich für Sie lohnt und wie Sie die beste Entscheidung treffen.

Kurz erklärt: Welche Ziele verfolgt die Riester-Rente?

Die Riester-Rente wurde vom Staat eingeführt, um den privaten Aufbau einer zweiten Rente mit Unterstützung vom Staat zu ermöglichen. Sie soll, neben der gesetzlichen Rente, den Lebensstandard im Alter durch eine lebenslange Zusatzrente sichern. Der Staat fördert die Riester-Rente mit Zulagen und Steuervorteilen.

Das finden und erfahren Sie in diesem Beitrag:

- Riester-Rente kündigen: Was passiert mit meinem Vertrag?

- Riester-Rente ruhen lassen: Wie wirkt sich eine Beitragsfreistellung aus?

- Kündigung oder Beitragsfreistellung: Was ist für mich besser?

- Welche Auszahlung erhalte ich bei Kündigung meines Riester-Vertrages?

- Riester-Musterbriefe: Kündigung und Beitragsfreistellung

- Riester-Vertrag auf einen anderen Anbieter übertragen

- Gibt es alternative Geldanlagen zum Riester-Sparen?

Wie kann ich meinen Riester-Vertrag beenden?

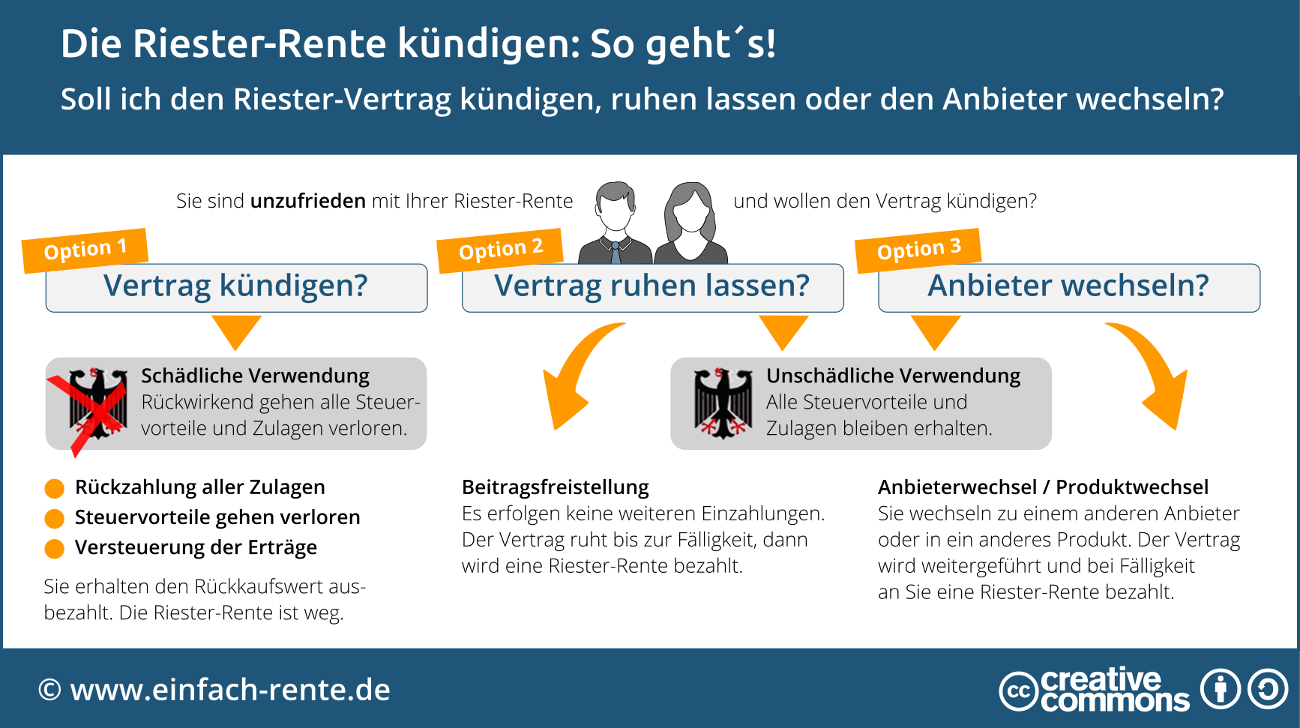

Grundsätzlich gibt es zwei Optionen um die Riester-Rente zu beenden: Kündigen oder den Vertrag ruhen lassen.

Option 1: Riester-Vertrag kündigen

Eine Kündigung ist ohne Schwierigkeiten möglich. Dieser Schritt ist aber sorgfältig zu überlegen. Denn mit der Kündigung erlöschen die staatlichen Förderungen rückwirkend. Die erhaltenen Zulagen müssen zurückgezahlt werden und Steuervorteile gehen verloren. Die Restsumme aus dem Vertrag, also der Rückkaufswert, liegt häufig unter den Einzahlungen, da meist sämtliche Vertragskosten bereits zu Vertragsbeginn von Ihren Beiträgen abgezogen wurden.

Eine Abrechnung kann beispielhaft so aussehen:

Ihre Einzahlungen

minus Vertragskosten bis zum Vertragsende

minus Rückzahlung aller Zulagen an den Staat

minus erhaltene Steuervorteile

minus Steuerzahlung auf die Wertsteigerungen (Vertragserträge)

= Rückzahlung / Kapital bei Kündigung

Option 2: Riester-Vertrag ruhen lassen (Beitragsfreistellung)

Eine echte Alternative zur Kündigung ist die Beitragsfreistellung, da diese Option Sie nicht um die Zulagen und Steuervorteile bringt. Sie beenden die Zahlungen und lassen den Vertrag ruhen. Alle Steuervorteile und Zulagen bleiben erhalten. Das angesammelte Guthaben wird weiter verzinst und bei Vertragsende erhalten Sie daraus eine entsprechende Riester-Rente. Die zusätzliche Rente wird vergleichsweise gering ausfallen, da Sie keine Einzahlungen mehr leisten.

Kündigung oder Beitragsfreistellung: Was ist besser?

In vielen Fällen ist die Kündigung einer Riester-Rente ein Verlustgeschäft. Die Kündigung kann Sinn machen, wenn Sie das Kapital aus der Rückzahlung dringend benötigen. Wenn Sie nur einen schlechten Vertrag beenden oder kein Geld mehr in die Riester-Rente stecken wollen, dann ist es meist sinnvoller, den Riester-Vertrag zum nächstmöglichen Zeitpunkt beitragsfrei zu stellen. Eine weitere Alternative ist der Wechsel zu einem anderen Anbieter.

Kann ich die Riester-Rente auf einen anderen Anbieter übertragen?

Bei einem Wechsel zu einem anderen Anbieter werden Sie so gestellt, wie bei der Beitragsfreistellung: der Vorgang ist unschädlich. Soll heißen: Alle Steuervorteile, Zulagen und Vergünstigen bleiben erhalten. Auch wenn Sie nur das Riester-Produkt wechseln. Sie könnten zum Beispiel einen Riester-Vertrag auflösen und das Kapital in eine geförderte Hausfinanzierung (Wohn-Riester) als Eigenkapital einbringen.

Bei einem Anbieterwechsel sollten Sie auch die Wechselkosten im Auge behalten. Es können Abschlussgebühren für den neuen Vertrag anfallen und zusätzliche Wechselgebühren.

Infografik: Die Riester-Rente kündigen: So geht's!

Die Infografik zeigt Ihre Optionen und die daraus entstehenden Optionen auf, wenn Sie mit Ihrem Riester-Vertrag unzufrieden sind.

Infografik: "So kündigen Sie Ihre Rieser-Rente" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Musterbrief zur Beitragsfreistellung von Riester-Verträgen

Hier finden Sie einen Musterbrief zur Beitragsfreistellung von Riester-Verträgen. Achten Sie bitte darauf, dass Sie eine schriftliche Bestätigung der Beitragsfreistellung erhalten und die Abbuchungen tatsächlich eingestellt werden. Bitte setzen Sie die Vertragsnummer statt des Platzhalters ein.

hiermit stelle ich meinen Riester-Vertrag Nr. (Platzhalter) zum nächstmöglichen Zeitpunkt beitragsfrei. Zeitgleich kündige ich die bestehende Einzugsermächtigung. Bitte bestätigen Sie mir die Beitragsfreistellung schriftlich.

Ich wünsche kein Beratungsangebot. Mir sind die Konsequenzen der Beitragsfreistellung hinreichend bekannt.

Mit freundlichen Grüßen

Alternativen zur Riester-Rente

Die Riester-Rente gibt es als Riester-Banksparpläne, Riester-Fondssparpläne, Riester-Rentenversicherungen sowie Wohn-Riester. Wer mit Riester gar nichts am Hut hat und trotzdem für das Alter vorsorgen will, kann auf diverse Produkte und Anlagearten zurückgreifen. Ein Beispiel: Eine langfristige Geldanlage über Aktienfonds kann eine sinnvolle Alternative sein. Aktien sind kein "Teufelszeug", sondern bieten eine gute Möglichkeit für den Aufbau einer langfristigen Altersvorsorge. Je länger Sie Aktienanlagen halten und umso breiter Sie in verschiedenen Titeln, Branchen und Regionen anlegen, desto geringer wird das Verlustrisiko. Eine relativ einfache Anlagemöglichkeit bieten ETF-Aktienfonds.

Die Vergangenheit hat gezeigt, dass die richtigen Aktienfondsanlagen wesentlich höhere Erträge abwarfen, als steuerlich geförderte Riester-Verträge. Wenn Sie nicht riestern wollen, dann sollten Sie sich von einem unabhängigen Berater bessere Alternativen aufzeigen lassen.

Wenn Sie als Riester-Sparer unzufrieden sind, können Sie problemlos den Riester-Vertrag kündigen oder beitragsfrei stellen. Eine Kündigung bedeutet den Verlust der bisherigen Förderung. Die Steuervorteile gehen rückwirkend verloren und die Zulagen müssen zurückbezahlt werden. Häufig ist es besser und günstiger, den Riester-Vertrag ruhen zu lassen, oder den Riester-Anbieter oder das Riester-Produkt zu wechseln.