Gibt es die richtige Strategie zur erfolgreichen Altersvorsorge?

Leider nein, es gibt keine allgemein gültige Strategie oder eine Blaupause für eine erfolgreiche Altersvorsorge. Finanzielle Entscheidungen und Geldanlagen müssen sich an den individuellen Bedürfnissen und Erwartungen des jeweiligen Anlegers ausrichten. Nur dann lässt sich erfolgreich Vermögen aufbauen und langfristig die private Altersvorsorge sichern. Folglich kann es keine allein gültige Vorgehensweise für die finanzielle Freiheit im Alter geben. Es gibt aber eine sinnvolle Herangehensweise, die dazu führt, dass sich langfristig ein erfolgreicher Vermögensaufbau einstellt und das bei gleichzeitiger Vermögenssicherung. Dieser Artikel befasst sich mit den Regeln der strategischen Altersvorsorge.

Regel 1: Bei der Altersvorsorge nichts dem Zufall überlassen

Viele Anleger häufen im Laufe der Zeit meist zufällig Vermögensanlagen und Finanzverträge an: Das Sparbuch von den Eltern, das erste Girokonto beim Berufsstart, ein Bausparer für die vermögenswirksamen Leistungen, eine Haftpflichtversicherung und die Lebensversicherung nach der Ausbildung, ein Sonderangebot vom Bankberater und ein Geldanlagetipp vom Arbeitskollegen. Auch wenn die Entscheidungen, die jeweiligen zum Abschluss einer Geldanlage oder eines Finanzvertrages geführt haben, richtig waren, haben die wenigsten Anleger einen "Masterplan" für die Altersvorsorge. Eine erfolgreiche Altersvorsorge wird aber nur gelingen, wenn sich sämtliche finanziellen Entscheidungen nach einer strategischen Planung orientieren und konsequent umgesetzt werden. Deshalb sollten clevere Anleger sich am Anfang folgende Frage stellen: Was will ich mit meinen finanziellen Mitteln erreichen und welche Ziele setze ich mir für die finanzielle Absicherung im Alter.

Regel 2: Bedarf klären und Ziele festlegen

Das gesetzliche Rentensystem ist überfordert und wird auch von vielen Politikern zunehmend nur noch als eine Grundversorgung im Alter bewertet. Wer im Alter keine Angst vor finanzieller Armut haben möchte, sollte zusätzlich zur gesetzlichen Rente vom laufenden Arbeitseinkommen Geld zur Seite legen. Doch bevor Sie mit der privaten Vorsorge starten, ist es sinnvoll Ihren Versorgungsbedarf zu klären und konkrete Ziele festzulegen.

Typische Fragen bei der Bedarfsklärung:

- Wie möchten Sie im Alter leben?

- Welche finanzielle Basis soll Ihnen als Rentner monatlich Netto zur Verfügung stehen?

- Welche finanzielle Reserve möchten Sie für unvorhersehbare Fälle wie Krankheit haben?

- Möchten Sie im Alter mietfrei im Eigenheim wohnen?

- Welche finanziellen Ziele möchten Sie sich in der aktuellen Lebensphase noch erfüllen?

Wenn Sie die Bedarfsklärung abgeschlossen haben und die Ziele feststehen, geht es an die Bestandsaufnahme.

Regel 3: Sorgfältige Bestandsaufnahme

Ermitteln Sie den aktuellen Vermögensbestand und sichten Sie alle bestehenden Finanzverträge (Versicherungen, Anlageverträge, Sparverträge, Bausparer, Darlehen etc.). Bereits bei diesem Schritt kann ein guter Finanzberater hilfreiche Arbeit leisten. Denn ein professioneller Finanzberater kann sehr schnell erkennen, welche Verträge sinnvoll oder wirtschaftlich lohnend sind. Er wird Ihnen auch bei der Ermittlung des Vermögensstatus gute Dienste leisten und Sie auf Handlungsoptionen hinweisen. Zur Bestandsaufnahme gehört auch die Prüfung der bereits erworbenen Rentenansprüche und der privaten Absicherung (Tod, Unfall, Krankheit, Berufs- und Erwerbsunfähigkeit). Bei der Bestandsaufnahme wird in den meisten Fällen ersichtlich, dass nicht alle finanziellen Entscheidungen richtig bzw. wirtschaftlich sinnvoll waren oder nicht mehr zur aktuellen Lebensphase passen. Ein idealer Zeitpunkt, um Fehler zu korregieren oder sich von ungünstigen bzw. nicht mehr benötigten Verträgen zu trennen. In der Regel ergeben sich daraus hohe finanzielle Einsparungen.

Regel 4: Existenzielle Risiken absichern

Sie werden Ihre Ziele nicht erreichen, wenn Ihnen durch Krankheit oder einem Schicksalsschlag die finanzielle Basis für die private Altersvorsorge entzogen wird. Denn Sie benötigen ein laufendes Arbeitseinkommen, um für die private Vorsorge zu sparen. Eine vernünftige Absicherung von existenziellen Risiken (Tod, Unfall, Krankheit, Arbeitsunfähigkeit) ist absolute Pflicht. Ein Grundsatz der Ruhestandsplanung lautet deshalb: Erst absichern, dann sparen.

Regel 5: Lücke erkennen und Inflation beachten

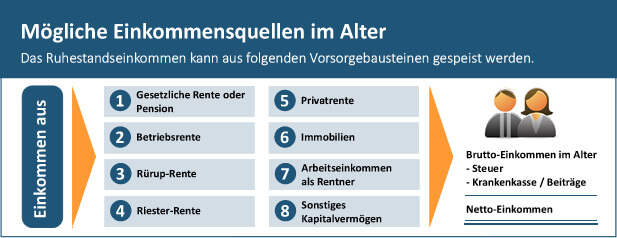

Nur wenn Ihnen ein vollständiges und korrekt berechnetes Ruhestandseinkommen aus der privaten Vorsorge und den gesetzlichen Rentenansprüchen vorliegt, können Sie eine Unter- oder Überdeckung erkennen. Wichtig ist dabei, dass Sie bei der Berechnung die Entwicklung der Kaufkraft berücksichtigen und nach Möglichkeit auch die Steuer und Krankenkassenbeiträge. Grundsätzlich sind folgende Einkommensquellen denkbar:

- Einkommen aus der gesetzlichen Rente oder Pension

- Einkommen aus der Betriebsrente

- Einkommen aus der Rürup-Rente

- Einkommen aus der Riester-Rente

- Einkommen aus der Privatrente

- Einkommen aus vermieteten Immobilien

- Einkommen aus Arbeitseinkommen

- Einkommen aus Kapitalvermögen

Eine korrekte Einkommensdarstellung per Hand bzw. ohne spezielle Software ist schwierig bzw. eigentlich unmöglich. Ruhestandsplaner setzen für die komplexen Berechnungen eine spezielle Software ein. Nur so lassen sich exakte Versorgungslücken und die Vermögens-/Einkommenssituation im Alter nach Steuern und Krankenkassenbeiträge darstellen.

Regel 6: Planung umsetzen und Versorgungslücke schließen

Auch wenn die Versorgungslücke beachtlich ist, lässt sich in den meisten Fällen durch eine konsequente Umsetzung einer strategischen Ruhestandsplanung die Versorgungssituation im Alter den Bedürfnissen der Anleger anpassen. Je früher mit der Ruhestandsplanung begonnen wird, umso leichter gelingt sie. Geldanlagen brauchen Zeit um Früchte (Zins und Zinseszins) zu tragen. Überprüfen Sie von Zeit zu Zeit die Zielerreichung und passen Sie bei Bedarf die Planung veränderten Lebensumständen an.

Die gesetzlichen Rentensysteme verkommen immer mehr zur Grundversorgung im Rentenalter. Private Vorsorge ist notwendig, um finanzielle Engpässe im Alter zu vermeiden. Bei der eigenen Altersvorsorge sollte man nichts dem Zufall überlassen, sondern möglichst frühzeitig und strategisch eine Ruhestandsplanung angehen. Am Anfang steht die Bedarfsklärung und Zielplanung. Danach folgt die Bestandsaufnahme der bereits vorhandenen Vermögenswerte und Finanzverträge. Häufig ergeben sich bereits in dieser Phase hohe Einsparungspotentiale durch die Auflösung von unsinnigen und wirtschaftlich schlechten Anlagen und Verträge. Vor der Umsetzung der Planung sollte jedoch die Absicherung der existenziellen Lebensrisiken erfolgen. Wird eine strategische Altersvorsorge konsequent umgesetzt, kann fast jeder Anleger seine Versorgungslücken schließen. Es gibt jedoch keine allgemeingültige Ruhestandsplanung, sondern die Herangehensweise hängt von der jeweiligen Situation des Anlegers ab. Es ist zu empfehlen, sich für die Ruhestandsplanung durch einen professionellen Berater unterstützen zu lassen.