Wieso Frauen oftmals weniger Rente als Männer bekommen

Auf den ersten Blick kann man es nicht fassen: Frauen bekommen im Schnitt nicht mal halb so viel Altersrente wie Männer. Warum ist das so? Wie kommt die große Rentenkluft im Alter zustande und mit welchen Maßnahmen können Frauen bei der Altersvorsorge gegensteuern?

Die Rentenhöhe spiegelt das Erwerbsleben

Warum erhalten Frauen im Schnitt 57 Prozent weniger Rente als Männer? Wie kann das sein? Die Antwort ist eigentlich ganz einfach: Die Beiträge zur Rentenkasse werden grundsätzlich prozentual vom Erwerbseinkommen bzw. Arbeitsentgelt erhoben. Für jedes Mitglied der gesetzlichen Rentenversicherung wird ein eigenes Rentenkonto geführt. Darauf werden Jahr für Jahr die Rentenbeiträge einbezahlt. Die Rentenhöhe wird nach der Rentenformel berechnet und dabei spielen die sogenannten Entgeltpunkte eine wichtige Rolle. Wer mehr verdient, zahlt mehr Rentenbeiträge und wer mehr Rentenbeiträge in das Rentenkonto einbezahlt, erhält mehr Entgeltpunkte und damit im Rentenalter eine höhere Altersrente. Zusammenfassend kann man sagen, dass das individuelle Erwerbsleben und die dabei erzielten Erwerbseinnahmen die Rentenhöhe im Alter bestimmen. Bei Frauen führen leider häufig bestimmte Lebensumstände und Erwerbsfaktoren dazu, dass sie oftmals weniger Rente als die Männer bekommen.

Faktoren die zur Rentenkluft der Geschlechter führen

Insgesamt führt eine geringere Arbeitsmarktbeteiligung der Frauen, hohe Teilzeitraten, häufig und längere Erwerbsunterbrechungen, niedrige Entgelte sowie die Beschäftigung in nicht sozialversicherungspflichtigen Minijobs zur hohen Rentenkluft zwischen Frauen und Männern. Das belegt ein Report des Wirtschafts- und Sozialwissenschaftlichen Instituts (WSI) der gewerkschaftsnahen Hans-Böckler-Stiftung (Den ausführlichen Bericht finden Sie hier als PDF-Datei). Der Report kommt zu dem Resümee: "Um künftig eine für Frauen und Männer ausreichende Alterssicherung zu gewährleisten und die geschlechtsbezogene Rentenlücke zu reduzieren, bedarf es nicht nur besserer Erwerbschancen im Allgemeinen und günstigere Rahmenbedingungen für die Vereinbarkeit von Beruf und Familie für beide Geschlechter im Besonderen."

Geschlechterlücke bei der Altersrente

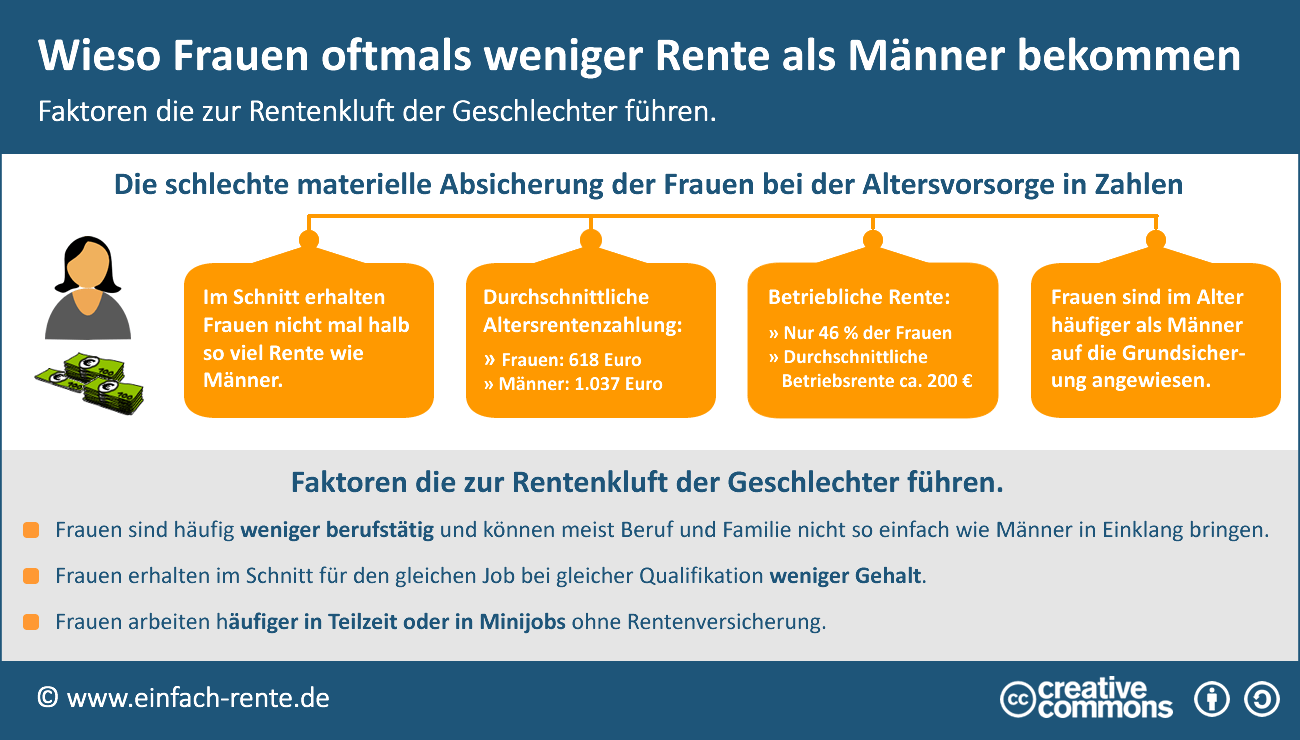

Die Infografik Wieso Frauen oftmals weniger Rente als Männer bekommen zeigt den durchschnittlichen Zahlbetrag für die Altersrente von Männern und Frauen und welche Faktoren die Altersrente von Frauen negativ beeinflussen.

Infografik: "Wieso Frauen oftmals weniger Rente als Männer bekommen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Wie kann die Gesellschaft und Frauen gegensteuern

Es wurde bereits eine Reihe von Faktoren aufgeführt, die zur Rentenkluft zwischen Frauen und Männern führt. So kann die Gesellschaft und Frauen gegensteuern:

- Geringere Arbeitsmarktbeteiligung und Erwerbsbeteiligung

Häufig können sich Frauen nicht im gleichen Umfang wie Männer am Arbeitsmarkt beteiligen. Sie sind weniger als Männer berufstätig und können meist Beruf und Familie nicht so einfach wie Männer in Einklang bringen. - Hohe Teilzeitquote und Minijobs ohne Rentenversicherung

Viele Frauen arbeiten nicht in Vollzeit oder sind vielfach in Minijobs ohne Rentenversicherung beschäftigt. - Niedrige Einkommen

Frauen verdienen bei gleichem Job und bei gleicher beruflichen Qualifikation im Schnitt um über 20 Prozent weniger als Männer. Das statistische Bundesamt stellt sogar fest, dass bei zunehmender Qualifikation die Unterschiede noch größer sind. Ein geringer Frauenanteil in Führungspositionen belegt diesen Sachverhalt. Der Lohnunterschied von Frauen und Männern ist ein wesentlicher Faktor für die hohe Rentenkluft. - Frauen planen nicht immer wie Männer

Es gibt immer noch berufliche Männerdomänen (z.B. Ingenieure) mit hohen Einkommenschancen die Frauen meiden. Häufig studieren Frauen auch Berufe mit geringeren Karrieremöglichkeiten (z.B. soziale Berufe) und niedrigeren Einkommen. Zudem setzen manche Frauen bei der Lebensplanung andere Prioritäten als Männer: Die Familie und Kinder sind meist wichtiger, als das berufliche Engagement und Karriere.

Gegensteuern: Der Staat und die Gesellschaft sollten für bessere Erwerbschancen von Frauen eintreten, die Rahmenbedingungen für die Vereinbarkeit von Beruf und Familie wesentlich verbessern und für eine faire Bezahlung von Frauen sorgen. Frauen sollten darauf achten, dass Sie sich eine gute zusätzliche private oder betriebliche Altersvorsorge aufbauen. Gerade in einer Partnerschaft, kann der besserverdienende Partner mit "seinem" Einkommen einen Rentenausgleich durch den Aufbau einer eigenen Altersvorsorge schaffen.

Materielle Absicherung der Frauen im Rentenalter

Für die Mehrzahl der deutschen Bevölkerung ist die wichtigste und häufig einzige Einnahmequelle im Alter die gesetzliche Altersrente. Gerade für Frauen stellt sich dabei die Frage, ob die Rente später wohl ausreichen wird, um den gewünschten Lebensstandard zu ermöglichen. Je länger die Lebenserwerbstätigkeit war und je höher das sozialversicherungspflichtige Erwerbseinkommen ausfiel, desto höher ist die gesetzliche Altersrente. Dieses Rentensystem führt dazu, dass die materielle Altersabsicherung durch den Staat für viele Frauen selten für ein sorgenfreies Leben im Alter ausreicht. Die Fakten:

- Der durchschnittliche Rentenzahlbetrag an Rentnerinnen betrug bei der Altersrente 618 Euro (Männer: 1.037 Euro).

- Im Schnitt erhalten Frauen in Deutschland knapp 57 Prozent weniger Altersrente als Männer.

- Frauen erreichen im gesamten Erwerbsleben nur rund 75 % der für die Rentenhöhe entscheidenden Entgeltpunkte der Männer.

- Frauen sind wesentlich häufiger als Männer im Alter auf staatliche Sozialleistungen (Grundsicherung) angewiesen.

- Nur 46 Prozent der Frauen (Männer: 51 Prozent) haben Anspruch auf eine betriebliche Altersvorsorge. Die Betriebsrente fällt um ca. 65 % Prozent niedriger wie bei den Männern aus. Im Durchschnitt wird eine Betriebsrente von 200 Euro (Männer 574 Euro) an Frauen bezahlt.

Private und betriebliche Altersvorsorge der Frauen

Die Ergebnisse des WSI Report Große Rentenlücke zwischen Männern und Frauen zeigen eindeutig: Frauen haben sehr häufig ein Altersrentenproblem. Ohne eine zusätzliche private oder betriebliche Altersvorsorge sind viele Frauen von der Altersarmut betroffen oder auf die Rente eines Partners angewiesen. Umso dringender sollten Frauen möglichst frühzeitig mit dem Aufbau einer zusätzlichen und eigenen Altersvorsorge starten. Ein erster Schritt dazu kann eine Rentenberechnung sein. Diese Berechnung sollte folgende Ergebnisse liefern und Fragen beantworten:

- Mit welcher Rente kann ich rechnen?

- Wann kann ich in Rente gehen?

- Wie hoch ist meine Wunschrente?

- Mit welcher Inflationsrate soll ich rechnen?

- Wie entwickelt sich mein aktuelles Vorsorgevermögen?

- Wie hoch ist meine Versorgungslücke aus heutiger Sicht?

- Welche Altersvorsorgevermögen stehen mir in der Rente zur Verfügung?

- Wie lange reicht mein Vermögen für ein sorgenfreies Leben?

- Muss ich noch zusätzliches Vermögen aufbauen und welche Sparrate ist dafür notwendig?

Genau diese und weitere Fragen können Sie mit unserer kostenlosen und unverbindlichen Rentenberechnung klären.

Frauen sind bei der Altersrente benachteiligt. Die Rentenzahlung im Alter ist stark von der Erwerbsdauer und dem Erwerbseinkommen abhängig. Das führt dazu, dass Frauen häufig nicht mal halb so viel Rente wie Männern bekommen. Der Staat und die Gesellschaft müssen gegensteuern, ansonsten werden viele Frauen im Alter den gewünschten oder gewohnten Lebensstandard nicht halten können. Vielen Frauen droht dann die Altersarmut. Eine Lösung kann eine zusätzliche private oder betriebliche Altersvorsorge sein.

- Aktuelles Rentenniveau: Definition, Entwicklung, Probleme und Lösungen

- Ärzteversorgung: So gut sind die regionalen Versorgungswerke

- Widerspruch gegen den Rentenbescheid (inkl. Checkliste)

- Riester-Rente kündigen: Lohnt es sich? (Pro & Contra)

- Minizinsen bei Geldanlagen: Warum nicht in Aktien investieren?