Altersvorsorge für Kinder: So sparen Sie für Ihr Kind oder Ihre Enkel

Für Ihr Kind zu sparen und ihm einfaches Finanzwissen zu vermitteln ist eine wichtige Aufgabe der Eltern. Zum einen schaffen Sie damit für die Zukunft Ihres Kindes eine gute finanzielle Basis: Für die Ausbildung, für den Start in sein eigenes Leben oder für die Absicherung im Alter. Zum anderen führt die Auseinandersetzung mit Geld und Finanzen dazu, dass Ihr Kind den Umgang mit Geld und den Sinn von Sparen frühzeitig lernt. Eine wichtige Erziehungsaufgabe, die leider die Schule nicht vermittelt.

Sie erfahren in diesem Artikel, welche Finanzregeln Sie Ihrem Kind vermitteln sollten und welche Geldanlagen zum Sparen sinnvoll sind.

So früh wie möglich mit dem Sparen beginnen

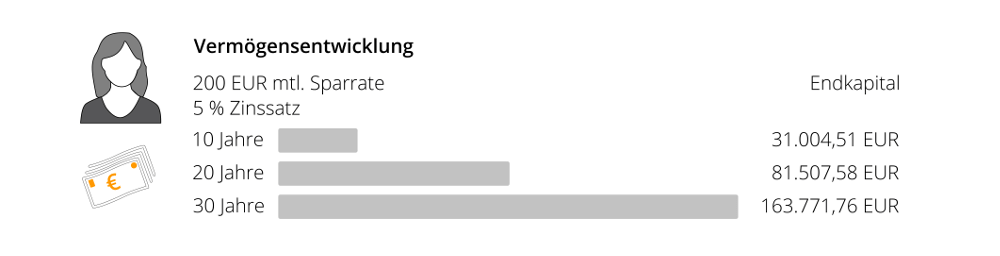

Eine Familiengründung verändert die Lebenslage und bedarf häufig einer Anpassung der eigenen Finanzen an die neuen Umstände. Als verantwortungsbewusste Eltern sollten Sie dabei auch an die finanzielle Zukunft des Kindes denken. Denn bereits kleine Anlagebeträge oder ein Teil des Kindergeldes reichen aus, um mit einer renditestarken Anlage den Grundstein für eine gesicherte Zukunft Ihres Kindes zu legen. Je früher man startet, umso größer sind die Vorteile und umso höher fallen die Erträge aus.

Altersvorsorge für Kinder und Enkel: Welche Geldanlagen eignen sich?

Erwachsen werden ist teuer. Möchten Sie mit einem Teil des Kindergeldes ein finanzielles Polster für Ihr Kinder schaffen oder sich bereits um die Altersvorsorge Ihres Kindes kümmern? Wollen die Großeltern dem Enkel das Erwachsenenleben finanziell erleichtern oder das geplante Studium mitfinanzieren? Dann sollten Sie über eine passende Finanzenlage mit folgende Produkt-Merkmalen nachdenken:

- Monatsbeiträge und Einmalbeiträge sind möglich

- Eine hohe Flexibilität (Zuzahlungen/Entnahmen) wird jederzeit sichergestellt

- Ein langfristiger Anlagehorizont ist möglich

- Hohe Rendite bei überschaubaren Risiken

- Geringe Kosten bei hohem Service

- Möglichkeit zur späteren Vertragsübernahme durch das Kind

Sparbuch, Festgeld, Bausparer oder Kapitalversicherungen sind da fehl am Platz. Diese Anlagen bieten nur Minizinsen, sind nicht flexibel oder zu kostspielig. Gute Geschäfte für die Banken und Versicherungen, aber nicht für die Kunden und Anleger. Gehen Sie andere Wege, um die finanzielle Zukunft Ihres Kindes oder Enkels positiv zu gestalten.

ETF-Sparfonds: Ideal für Kinder und Enkel zur Geldanlage

Stiftung Warentest empfiehlt in der aktuellen Ausgabe der Zeitschrift Finanztest den ETF-Sparplan, wenn "Sie monatlich einen bestimmten Betrag anlegen, etwa wenn Sie für Ihre Kinder Geld sparen wollen, für die Ausbildung, für eine große Reise, ein Auto, Ihre Altersvorsorge – oder wenn Sie Rücklagen bilden wollen, ohne schon zu wissen, wofür." Der ETF-Sparplan soll nach Möglichkeit aus Aktien- und Zinsanlagen bestehen. Börsengehandelte Indexfonds (ETF) sind kostengünstig, flexibel, berechenbar, sicher und vielseitig.

Das Video "So funktioniert die private Altersvorsorge mit ETF-Sparplänen" erklärt, wie ein ETF-Sparplan funktioniert und wie man damit für viele Zwecke und für die Altersvorsorge Ihres Kindes sparen kann.

So lernen Kinder den richtigen Umgang mit Geld

Geld und Finanzen gehören zum Leben. Wir alle müssen Geld verdienen und unsere Einnahmen zusammenhalten, um unser Leben zu finanzieren. Doch lernen wir den Umgang mit Geld? Die schulische Finanzbildung ist nicht sachdienlich bzw. unzureichend. Hier müssen die Eltern einspringen und die Kinder in Punkto Geld fit für das Leben machen. Dazu gehört: über Finanzen reden, regelmäßiges und altersgerechtes Taschengeld bezahlen, frühzeitig den Sinn von Sparen zu vermitteln und auf einige wichtige Finanzregeln hinweisen.

Sieben einfache Finanzregeln für Kinder

Denken Sie immer daran: Kinder lernen von den Eltern. Seien Sie in Sachen Finanzen ein gutes Vorbild. Es hilft nicht, wenn Sie Finanzregeln vermitteln, an die Sie sich selbst nicht halten. Kinder müssen auch ein gewisses Alter haben, um die Regeln zu verstehen. Versuchen Sie deshalb bitte, die nachfolgenden Regeln möglichst einfach zu erklären. Eben altersgerecht.

Regel 1: Sparen ist wichtig und sinnvoll

Geldausgeben ist einfach - Konsumverzicht ist schwer. Das Taschengeld ist ein wichtiges Hilfsmittel, um den Umgang mit Geld zu lernen. Eigenverantwortlich kann das Kind entscheiden, lieber im Supermarkt Süßigkeiten kaufen oder doch für das coole Spielzeug Geld auf die Seite zu legen.

Ein Kind kann den Wert von Geld und Waren nicht einschätzen. Vermitteln Sie Ihrem Kind deshalb die Wertigkeit. Erklären Sie auch, dass man für Geld arbeiten muss und es nicht einfach so vorhanden ist. Dementsprechend sollte man immer überlegen, ob man sein Geld für bestimmte Dinge ausgeben möchte, weil man diese Dinge wirklich benötigt, oder man lieber darauf verzichtet. Dann kann man einen Teil vom Taschengeld sparen. Schenken Sie dazu Ihrem Kind ein Sparschwein zum Füttern.

Regel 2: Zinsen werfen Zinsen ab

Wird ein Teil des Taschengeldes im Sparschwein gesammelt und dann angelegt, bekommt man Geld von der Bank dazu. Das Geld vermehrt sich automatisch und je länger man das macht, umso schneller wächst das Geld. Der Zinseszinseffekt ist sicher, nicht einfach darzulegen, aber eine der wichtigsten Finanzregeln überhaupt.

Regel 3: Ohne Risiko gibt es keine hohe Rendite

Wenn die Kinder älter sind, dann sollten Sie diesen Sachverhalt ansprechen. Bei Finanzen gibt es kein bisschen zu Verschenken. Wenn hohe Erträge versprochen werden, dann sind auch immer hohe Risiken im Spiel. Viele Banken und Finanzvermittler versuchen Geldanlagen schönzureden. Doch die folgende Regel ist immer gültig: Ohne Risiko gibt es keine hohe Rendite.

Regel 4: Für das Alter vorausschauend vorzusorgen ist einfach

Spätestens zum Berufseinstieg gewinnt das Thema Altersvorsorge an Bedeutung. Zeigen Sie Ihrem Kind, das bereits mit kleinen Beträgen, die regelmäßig für die eigene Altersvorsorge angesammelt werden, eine gute Absicherung möglich ist. Begründen Sie auch, warum eine Vorsorge für das Alter angebracht ist.

Regel 5: Die beste Geldanlage ist die Ausbildung

Wir müssen uns das Geld durch Arbeit verdienen. Kein oder ein schlechter Job geht einher mit keinen oder geringen Einkommen und möglicherweise finanziellen Problemen. Die beste Geldanlage: eine gute Ausbildung oder Qualifizierung. Unterstützen Sie Ihr Kind finanziell beim Studium oder bei beruflichen Fortbildungswünschen. Erklären Sie Ihm, dass Geldausgaben für die Ausbildung sinnvoll sind und im Endeffekt die beste Geldanlage darstellt.

Regel 6: Möglichst keine Anschaffung auf Kredit

Auch wenn das neueste Handy noch so lockt: Kredite sind teuer und führen schnell in die Abhängigkeit und Schuldenfalle. Besser ist es auf etwas zu warten und auf die Anschaffung zu sparen.

Regel 7: Bei Geldanlagen immer auf die Kosten achten

Kosten beeinflussen sehr stark die Renditen von Geldanlagen. Wenn Sie 30 Jahre jeden Monat 100 Euro bei 6 Prozent Rendite anlegen, dann erzielen Sie zum Beispiel bei einem üblichen Aktienfonds einen Endwert von 84.830 Euro. Diese Fonds berechnen 5 Prozent Ausgabeaufschlag beim Kauf und mindestens 0,5 Prozent Verwaltungsgebühr pro Jahr. Ein Teil der Erträge wird von diesen Kosten aufgezehrt. Das sieht man beim Ergebnis eines ETF-Fonds. Diese Fonds haben in der Regel keinen Ausgabeaufschlag und nur 0,6 Prozent Verwaltungsgebühr pro Jahr. Bei einem ETF-Fonds würde der Endwert 89.071 Euro betragen. Somit 4.241 Euro besser.

Das Sorgerecht der Eltern beinhaltet auch die Vermögenssorge. Eltern sind in der Verantwortung und sollten Ihren Kindern den Umgang mit Geld vermitteln. Eine Hilfe dazu ist das Taschengeld: Eigenverantwortlich und selbstbestimmt können Kinder damit den Umgang mit Geld lernen. Das reicht jedoch nicht: Sprechen Sie mit Ihrem Kind über Geld und zeigen Sie Ihrem Kind auf, warum sparen sinnvoll ist und welche Finanzregeln dabei zu beachten sind. Sprechen Sie auch das Thema Altersvorsorge an. Denn unsere Sprösslinge können sich immer weniger auf die Rente verlassen. Im Alter wird eine private Zusatzrente hilfreich sein. Geeignete Finanzanlagen sollten bestimmte Merkmale aufweisen. Sparbuch & Co. erfüllen diesen Anspruch nicht. Ein ETF-Sparplan kann die Lösung sein. Vor einem Abschluss sollten Sie sich unabhängig beraten lassen und diverse Angebote vergleichen.