Früher in Rente gehen: Voraussetzungen, Abschläge & Tipps

Viele träumen davon: Frühzeitig aus dem Job aussteigen und die vorgezogene Rente genießen. Endlich mehr Zeit haben für Reisen, Familie, Sport und Hobbys. Doch ein Ausstieg vor der normalen Altersgrenze ist meist mit finanziellen Einbußen bei der Rente verbunden. Ohne finanziellen Frust geht die Frührente häufig nur, wenn Sie mit einer guten Rentenplanung finanziell vorsorgen. Wir zeigen, wie Ihre Rentenplanung und der Traum vom vorgezogenen Ruhestand aufgeht.

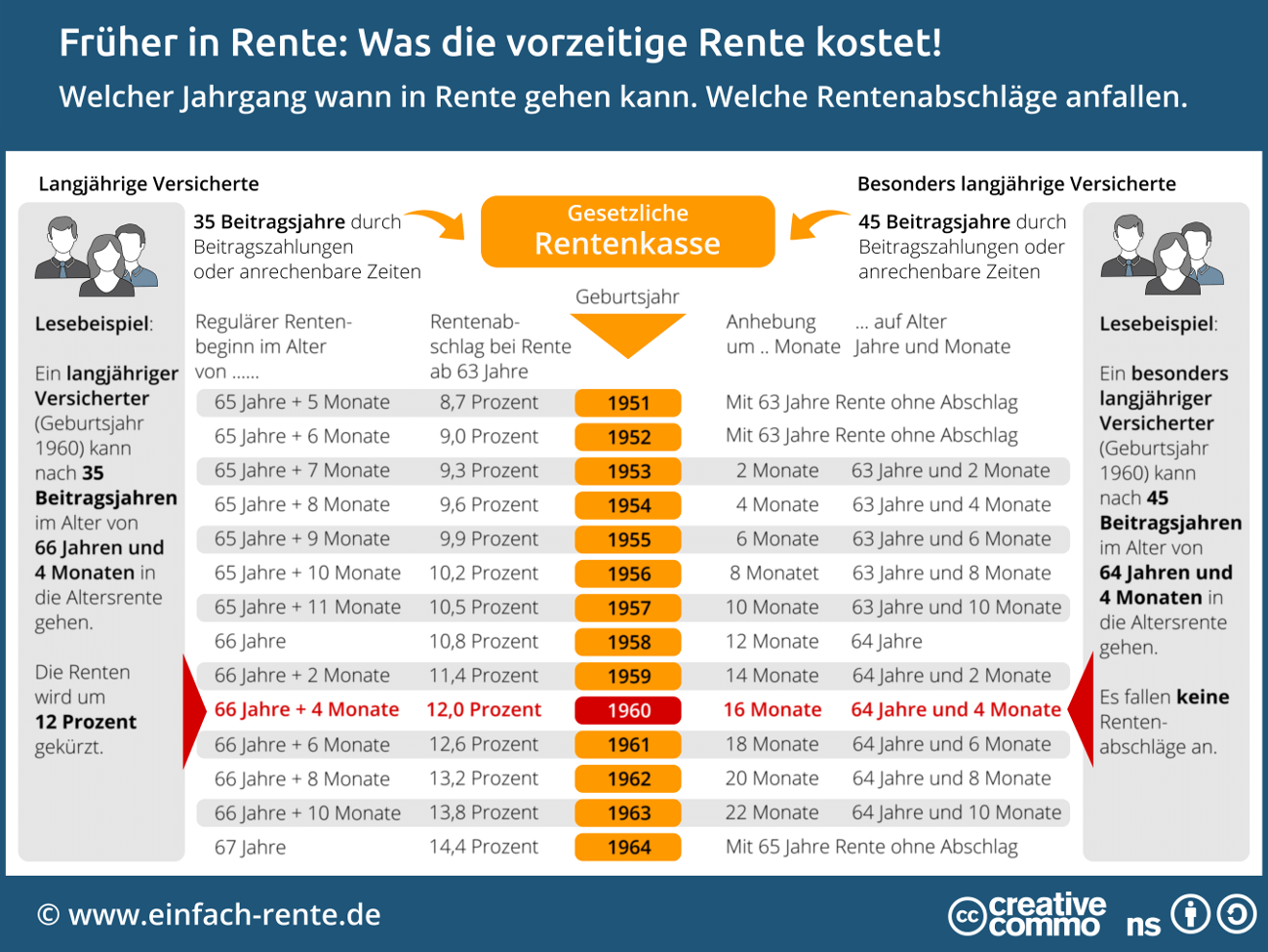

Wann kann man in Rente gehen?

Viele Berufstätige wünschen sich vor dem regulären Rentenalter aus dem Job auszusteigen. Doch welche Regelungen gibt es und wann können Sie in die Frührente starten? Die reguläre Altersgrenze steigt in den nächsten Jahren an. Die Geburtsjahrgänge ab 1964 können erst mit 67 Jahren in den Ruhestand gehen. Die Grundregel lautet: Wer früher in die Rente startet, muss mit Abschlägen bei der Rente rechnen. Pro Monat Frührente wird die monatliche Rente dauerhaft um 0,3 Prozent gekürzt. Ein Jahr vorgezogene Rente bedeutet einen Abschlag von 3,6 Prozent. Die Rentenzahlung bei der Frührente und die Regelaltersgrenze sind jedoch individuell zu berechnen. Neben dem Geburtsjahr spielen die Versicherungsjahre eine wichtige Rolle.

Infografik: "Früher in Rente: Was die vorzeitige Rente kostet!" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Rente mit mindestens 45 Versicherungsjahren

Wer 45 Beitragsjahre in der Rentenversicherung nachweisen kann, zählt zu den "besonders langjährig Versicherten" und kann je nach Jahrgang zwischen dem 63. und 65. Lebensjahr ohne Abschläge in Rente gehen.

Ohne Rentenabschläge in Frührente gehen

Die Tabelle zeigt, wann besonders langjährig Versicherte ohne Abschläge in Rente gehen können.

| Geburtsjahrgang | Rentenbezug |

|---|---|

| 1953 | 63 Jahre und 2 Monate |

| 1954 | 63 Jahre und 4 Monate |

| 1955 | 63 Jahre und 6 Monate |

| 1956 | 63 Jahre und 8 Monate |

| 1957 | 63 Jahre und 10 Monate |

| 1958 | 64 Jahre |

| 1959 | 64 Jahre und 2 Monate |

| 1960 | 64 Jahre und 4 Monate |

| 1961 | 64 Jahre und 6 Monate |

| 1962 | 64 Jahre und 8 Monate |

| 1963 | 64 Jahre und 10 Monate |

| 1964 | 65 Jahre |

Nehmen wir für unsere Berechnung einen Rentner mit einem Geburtsjahr 1964. Dieser Rentner hat mit 63 Jahren 45 Versicherungsjahre in der Rentenversicherung erreicht. Ohne Abschläge kann er als besonders langjährig Versicherter mit 65 in Rente gehen. Geht er trotzdem mit 63 Jahren in Rente, dann wird seine Monatsrente dauerhaft um 7,2 Prozent (24 Monate mal 0,3 Prozent) gekürzt.

Rente mit mindestens 35 Versicherungsjahren

Rentenversicherte mit mindestens 35 Versicherungsjahren können unabhängig vom Jahrgang mit 63 Jahren in Rente gehen. Es wird jedoch ein Rentenabschlag von 0,3 Prozent pro Monat vor Ihrem regulären Rentenalter vorgenommen.

Bei 35 Versicherungsjahren ist die Höhe der Rentenkürzung vom Geburtsjahr abhängig. Jeder vorgezogene Monat kostet dem Frührentner 0,3 Prozent Rentenkürzung.

| Geburtsjahr | Rentenbeginn (regulär) | Abschlag bei Rente mit 63 |

|---|---|---|

| 1951 | 65 + 5 Monate | 8,7 % |

| 1952 | 65 + 6 Monate | 9,0 % |

| 1953 | 65 + 7 Monate | 9,3 % |

| 1954 | 65 + 8 Monate | 9,6 % |

| 1955 | 65 + 9 Monate | 9,9 % |

| 1956 | 65 + 10 Monate | 10,2 % |

| 1957 | 65 + 11 Monate | 10,5 % |

| 1958 | 66 Jahre | 10,8 % |

| 1959 | 66 + 2 Monate | 11,4 % |

| 1960 | 66 + 4 Monate | 12,0 % |

| 1961 | 66 + 6 Monate | 12,6 % |

| 1962 | 66 + 8 Monate | 13,2 % |

| 1963 | 66 + 10 Monate | 13,8 % |

| ab 1964 | 67 Jahre | 14,4 % |

Geht ein Rentner (Geburtsjahr 1953) mit 63 Jahren (regulärer Renten wäre mit 65 Jahre und 7 Monate) in Rente, dann wird seine monatliche Rentenzahlung dauerhaft um 9,3 Prozent (31 Monate Frührente x 0,3 Prozent) gekürzt.

Rente mit weniger als 35 Versicherungsjahren

Die Rente mit 67 wurde bei einer der letzten Rentenreformen eingeführt. Haben Versicherte keine 35 Versicherungsjahre erreicht, kann die Frührente je nach Jahrgang zwischen dem 65 und 67 Lebensjahr beansprucht werden. Die Geburtsjahrgänge ab 1964 können grundsätzlich erst im 67. Lebensjahr regulär in Rente gehen. Jeder vorgezogene Monat kostet 0,3 Prozent Rentenkürzung.

Für Rentenversicherte mit Schwerbehinderung zählen andere Bestimmungen. Wir raten Ihnen sich vor der Frührente von der Rentenversicherung oder einer unabhängigen Beratungsstelle beraten zu lassen.

Wie kann ich Abschläge von der Rente ausgleichen?

Wer früher aufhören und trotzdem die volle Rente beziehen will, kann die Abschläge von der Rente durch Ausgleichszahlungen für die Rentenkürzung ausbügeln. Bis jetzt nehmen nur wenige Frührentner diese Möglichkeit in Anspruch, obwohl sich Ausgleichszahlungen wirtschaftlich lohnen können. Die Deutsche Rentenversicherung teilt auf Anfrage mit, wie viel jemand zahlen muss, um Kürzungen durch die Frührenten auszugleichen.

Was Sie bei der Frührente noch beachten müssen

Wer vorzeitig aus dem Job aussteigt, wird auch seine Zahlungen in die sonstigen Altersvorsorgeverträge einstellen oder kürzen. Umso niedriger werden die Zusatzrenten und Sparergebnisse ausfallen. Prüfen Sie sehr genau, mit welchen Zusatzrenten Sie bei einem vorgezogenen Ruhestand noch rechnen können. Beachten Sie bitte auch, dass die Rentenzahlung Bruttowerte sind und davon noch die Steuer- und Sozialabgaben abgehen. Lassen Sie sich bei Bedarf von einem Steuerberater oder einer Beratungsstelle die Abgabenhöhe berechnen. Beachten Sie bei Ihren Überlegungen auch den Kaufkraftverlust durch die jährliche Inflation. 1.000 Euro besitzen bei einer Inflationsrate von 2,5 % in 10 Jahren nur noch eine Kaufkraft von 781,20 Euro.

In Deutschland nehmen immer mehr Menschen die Frührente in Anspruch. Wer vor seinem regulären Rentenalter in die Rente startet, muss mit Kürzungen bei der Rente rechnen. Jeder vorgezogene Monat kostet dem Frührentner einen dauerhaften Abschlag von 0,3 Prozent. Rentenabschläge können durch Ausgleichszahlungen ausgeglichen werden. Versicherte die lange Jahre Beiträge in die Rentenkasse geleistet haben, können ohne Kürzung früher in Rente gehen.