Geldvermögen der Bundesbürger: Häufig falsch angelegt?

Das Geldvermögen der privaten Haushalte in Form von Bargeld, Bankeinlagen, Versicherungen und Wertpapiere summiert sich auf über 5,4 Billionen. Die deutschen Sparer lieben vermeintlich sichere Anlagen in Form von Bargeld, Bankeinlagen, Versicherungen und Wertpapiere. Doch legen die privaten Haushalte in Deutschland ihr Geldvermögen im Hinblick auf die Altersvorsorge falsch an? Welche Anlageformen und alternative Anlagen sind eventuell besser für die Altersvorsorge geeignet?

Das Geldvermögen der Deutschen

Die deutschen Sparer legen immer mehr Geld auf die hohe Kante. Dabei bevorzugen die Bundesbürger lieber Bargeld, Bankeinlagen, Lebensversicherungen und Wertpapiere. Bei der Vermögensaufteilung werden diese risikoarmen Anlagen trotz Minizinsen immer noch gerne ausgewählt. Denn die Deutschen gelten als börsenscheu und renditestarke Anlageformen wie Aktien und Investmentfonds werden in der Vermögensplanung meist vernachlässigt, obwohl das Geldvermögen Jahr für Jahr neue Höchstmarken erreicht. Das Geldvermögen beträgt laut einer Statistik der Deutschen Bundesbank Mitte 2016 über 5,4 Billionen Euro. Immobilien und Kunstgegenstände sind bei dieser Summe nicht erfasst.

Niedrige Zinsen in Deutschland

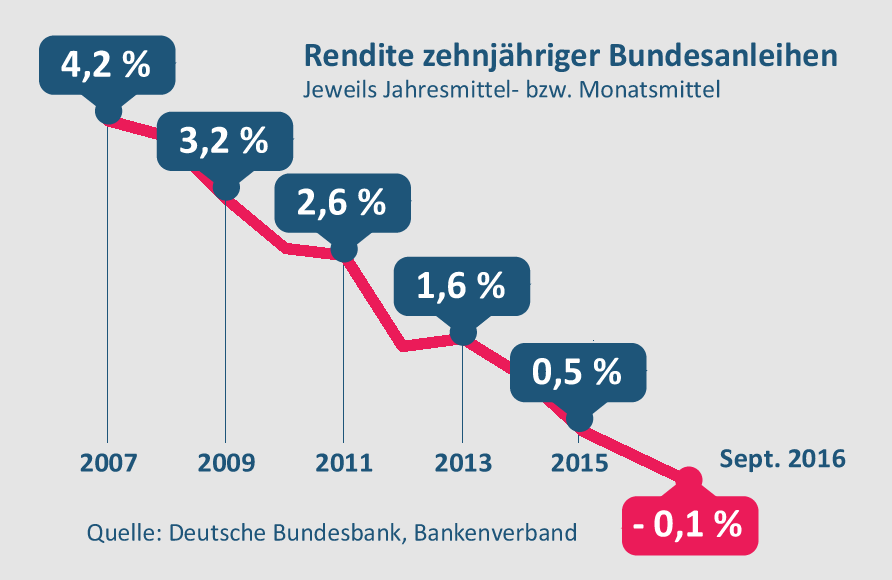

Die Renditen von Bankeinlagen, Versicherungen und Wertpapiere sind sehr stark von der Zinsentwicklung abhängig. Da die Zinsen in Deutschland seit 2007 stark gesunken sind, gibt es faktisch keine Zinsen mehr auf konservative Anlageformen.

Hinweis zur Infografik: Die Zinsen sind in Deutschland seit 2007 drastisch gesunken. Die Rendite von zehnjähriger Bundesanleihen rutschte in 2016 erstmals sogar ins Minus. Die Banken haben die Zinsen auf Spareinlagen und Co. praktisch abgeschafft.

Auswirkungen der Geldvermögensaufteilung für die Altersvorsorge

Da die deutschen Sparer liquide und risikoarme Anlagen bevorzugen, sind die Erträge aus diesen Anlageformen sehr gering. In Zeiten von niedrigen Zinsen reichen die Renditen häufig nicht einmal aus, um die laufenden Kosten der Geldanlage (Produktkosten) und die Inflation auszugleichen. Dann wird Vermögen vernichtet.

Das nachfolgende Video zeigt, wie bei konservativen Geldanlagen (z.B. Sparbuch, Festgeld, Rentenfonds, Tagesgeld, Versicherungssparen etc.) das Anlagevermögen durch eine falsche Vermögensaufteilung vernichtet wird.

Dieser Effekt hat massive Auswirkungen auf die Vermögensbildung und damit unmittelbar auf die Altersvorsorge. Der Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV), Georg Fahrenschon, warnt in einem Interview von den negativen Auswirkungen der Niedrigzinsen: "Millionen Rentnern fehlt am Ende bares Geld" und durch die niedrigen Zinsen entstehen große Vorsorge- bzw. Rentenlücken, die "krass unterschätzt" werden.

Geldvermögen falsch angelegt?

Grundsätzlich sollte jeder Bundesbürger sein Geld entsprechend seinen Wünsche, Zielen und Bedürfnissen anlegen. Dabei spielt die persönliche Situation, Lebensphase, Risikobereitschaft und Anlagedauer eine entscheidende Rolle. Die Beratungspraxis zeigt jedoch, dass viele Bundesbürger die verschiedenen Anlageformen nicht richtig einschätzen und bewerten können. Die Vor- und Nachteile und die Chancen und Risiken der jeweiligen Anlageformen sind den wenigsten Sparern bekannt. Ohne diese Kenntnisse und ohne unabhängige Informationen, sind die Anleger bei der Wahl der richtigen Geld-/Vermögensanlage überfordert. Helfen und unterstützen können professionelle und unabhängige Berater. Denn nur wenn die privaten Geldanlagen im Hinblick auf die Altersvorsorge sinnvoll angelegt werden, kann damit das Rentenproblem gelöst werden.

Erst rechnen, dann prüfen und planen!

Ein erster Schritt für eine sinnvolle Ruhestandsplanung ist eine Bestandsaufnahme und Rentenberechnung. Auf der Basis dieser Ergebnisse kann überlegt werden, ob eine Umschichtung von konservativen Anlagen in renditestarke Anlageformen sinnvoll ist. Für eine erfolgreiche Altersvorsorge hat sich eine ausgewogene Mischung und eine breite Streuung aus verschiedenen Anlagegruppen bewährt.

Hinweis zur Grafik: Die Deutschen bevorzugen gerne liquide und vermeintlich sichere Anlageprodukten. In Zeiten niedriger Zinsen sind diese Anlageformen von Verlusten bedroht. Denn nach Abzug der Produktkosten und Inflation entstehen häufig Vermögensverluste.

Prüfen Sie mit einem professionellen Ruhestandsberater, ob Sie mit Ihrer Altersvorsorge den richtigen Weg eingeschlagen haben oder ob eine Kurskorrektur notwendig ist. Ein guter Weg hierzu ist unsere kostenfreie und unverbindliche Rentenberechnung in Verbindung mit einer Vorsorgeanalyse. Eventuell haben Sie einen Handlungsbedarf bei der Vermögensaufteilung. Alternativen können Aktienanlagen, Immobilien und sonstige renditestarke Anlagen sein. Eine gute Mischung aus verschiedenen Anlagen, die auf die individuelle und finanzielle Situation des Anlegers abgestellt wurde, ist eine gute Strategie um erfolgreich für die Renten vorzusorgen.

- Wie Sie mit einem Haushaltsbudget Vermögen aufbauen

- Renten-Check: Durch eine solide Planung mehr Geld und früher in Rente!

- Rentensplitting: Wann lohnt es sich? (Vor- und Nachteile)

- Rentenreform: Wirtschaftsweise fordern die Rente mit 71

- Welche Versicherungen brauchen Berufsstarter und junge Menschen?