Minizinsen bei Geldanlagen: Warum nicht in Aktien investieren?

Trotz niedriger Minizinsen und einer extrem schlechten Wertentwicklung von Sparbüchern & Co. (Bargeld, Sparbuch, Festgeld, Tagesgeld etc.), scheuen viele Sparer Anlagen mit mehr Ertragspotential. Ein großer Fehler, wie uns nicht nur die Vergangenheit lehrt, sondern auch die Gegenwart bestätigt. Hier erfahren Sie, wie Sie die Rendite Ihrer Geldanlagen verbessern können, mehr Ertrag erzielen und warum eine Anlage in Aktien sinnvoll sein kann.

Minizinsen verlocken zum Konsum

Die aktuelle Umfrage "Geldanlage 2016/2017" des Bankenverbands zeigt es, was viele Banken und Finanzinstitute täglich erleben: Die aktuellen Minizinsen führen dazu, dass immer weniger Deutsche ihr Geld sparen und lieber das Geld ausgeben. Die Niedrigzinspolitik der Europäischen Zentralbank hat dazu geführt, dass es auf Festgeldern, Sparkonten & Co. nur noch Minizinsen gibt. Michael Kemmer, Hauptgeschäftsführer des Bankenverbands beurteilt die Lage so: "Die Sparer und Anleger zeigen sich angesichts der Minizinsen zunehmend entmutigt und geben ihr Geld vermehrt aus, anstatt es anzulegen."

Trotz einer hohen Unzufriedenheit handeln die Sparer nicht

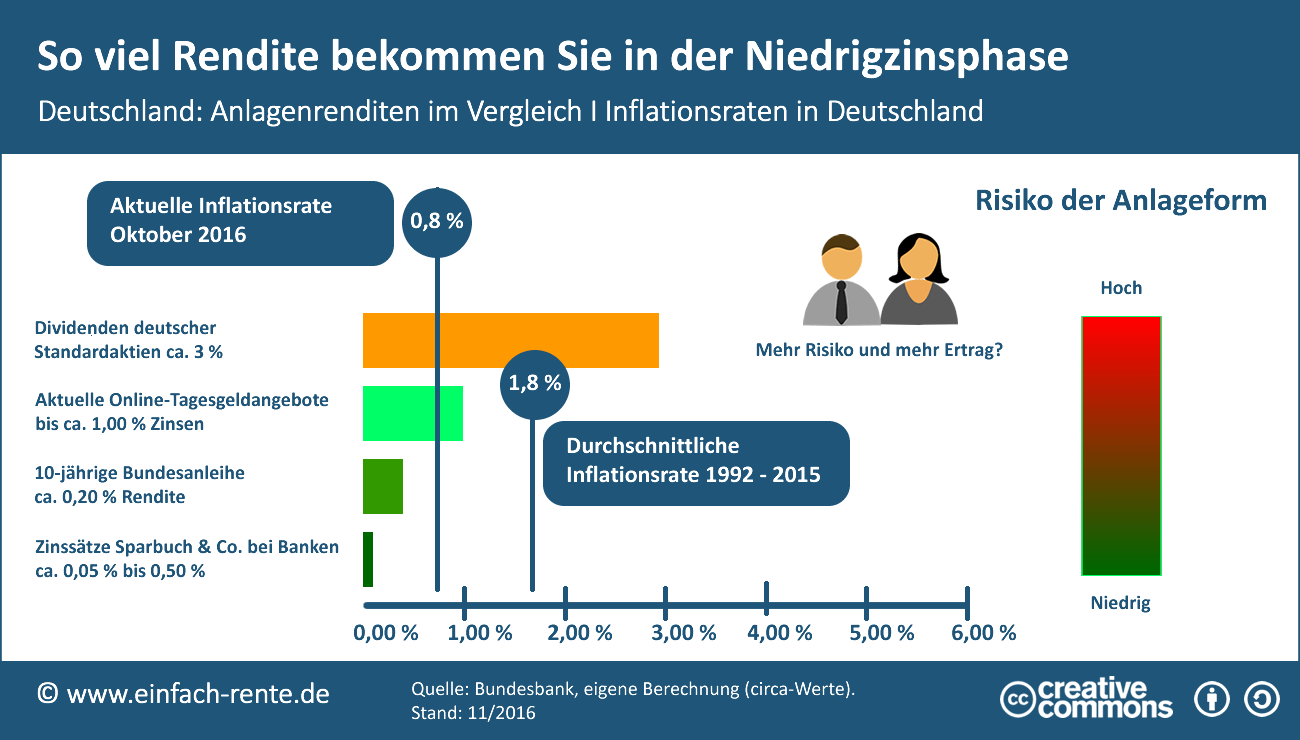

Die Umfrage "Geldanlage 2016/2017" bestätigt auch, dass 53 Prozent der Sparer mit der Wertentwicklung ihrer Geldanlagen im Jahr 2016 unzufrieden sind. Im Vorjahr waren es nur knapp 47 Prozent. Die Unzufriedenheit über die Wertentwicklung hat im dritten Jahr in Folge zugenommen. Obwohl die Sparer unzufrieden sind, will nur einer von zehn ein höheres Anlagerisiko eingehen. Obwohl es gute Alternativen zum Sparbuch & Co. gibt, handeln die Verbraucher nicht. Die Infografik "So viel Rendite bekommen Sie in der Niedrigzinsphase" zeigt die Anlagerenditen verschiedenen Vermögensklassen im Vergleich. Es wird durch die Grafik auch deutlich, dass die Inflationsrate teilweise über den tatsächlichen Zinsertrag liegt und die Sparer durch eine negative Realverzinsung enteignet werden können.

Infografik: "So viel Rendite bekommen Sie in der Niedrigzinsphase" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Alternative Anlageformen

Es mangelt nicht an alternativen Anlageformen zum Sparbuch & Co. wie die nachfolgende Aufzählung zeigt. Die Auflistung erhebt keinen Anspruch auf Vollständigkeit, sondern soll Ihnen einen Überblick zu alternativen Anlageklassen, so genannten Assets (= Vermögenswerte) geben. Ob für Sie wirklich ein Tausch Sparbuch & Co. in Anlageformen mit höheren Risiken und Ertragschancen sinnvoll ist, kann nur in einem Anlagegespräch geklärt werden. Dabei sind Ihre persönliche und finanzielle Situation (Bedarf, Wünsche, Lebensphase etc.) zu betrachten und Ihre Risikobereitschaft. Einfach gesagt: Die jeweilige Anlage sollte zu Ihnen passen und das kann nur im Rahmen einer Anleger- und objektgerechten Beratung erfolgen. Grundsätzlich gibt es diese klassischen Anlageklassen als Alternative zum Sparbuch & Co.:

- Festverzinsliche Wertpapiere

- Immobilienanlagen

- Aktienanlagen

- Rohstoffe

- Kunst

Alternative Aktien

Aktienanlagen sind nur was für Millionäre, Großverdiener und sind extrem risikoreich! Aktien lohnen sich nicht, sind kompliziert und man kann sein ganzes Geld verlieren! Solche Aussagen und Meinungen führen dazu, dass Aktienanlagen für viele Deutsche ein rotes Tuch darstellen. Lieber nicht in Aktien anlegen. Die Angst geht um und Halbwissen oder Stammtischmeinungen führen häufig dazu, dass Anleger die Chancen verpassen, um mit Aktienanlagen solide Erträge zu erzielen oder gut für das Rentenalter vorzusorgen. Ich möchte Ihnen einige wichtige Gründe aufzeigen, wieso es sich lohnt über eine Aktienanlage nachzudenken.

Fünf gute Gründe für Aktien

Sind Aktien eine passende Geldanlage für mich? Meine Praxiserfahrung zeigt, dass sich die wenigsten Verbraucher diese Frage einmal ernsthaft stellen. Oder sich mit dem Thema Aktienanlage umfassend und objektiv befassen. Dabei lautet eine Grundregel der Geldanlage: Anleger sollten nicht das ganze Vermögen "auf eine Karte setzen", sondern je nach Risikobereitschaft und den vorhandenen Anlagezielen das Geld ausgewogen auf die verschiedenen Anlageklassen (Assets) streuen. Die nachfolgenden Gründe zeigen Ihnen, warum Aktienanlagen durchaus eine solide und gute Anlage sein können:

Grund 1: Eine Aktienanlage ist einfach und bereits mit kleinen Beträgen möglich.

Sie müssen kein Großverdiener oder Millionär sein, damit Sie vernünftig und ausgewogen in Aktien investieren können. Denn bereits ab 50 Euro monatlicher Sparrate sind Aktienanlagen möglich. Wenn Sie zum Beispiel in einen ausgewogenen Fondssparplan investieren, müssen Sie keine Kenntnisse über bestimmte Firmen bzw. Märkte besitzen oder viel Zeit für das Management Ihrer Aktienanlage aufwenden.

Grund 2: Die aktuellen Minizinsen enteignen Sparer

Die aktuellen Minizinsen sind für die Sparer schlimm. Aber wesentlich schlimmer ist, dass die Inflationsrate meist höher als der Zinsertrag ist. Dann wird Ihr Geld entwertet und Sie werden faktisch enteignet.

Grund 3: Scheinbar sichere Anlageformen führen zu Verlusten

Die Geldanlagen in Sparbuch & Co. werden von vielen Sparern als sicher eingestuft. Leider ist das nicht richtig. Denn wenn von den Bruttoerträgen (Bruttorendite) die Inflationsrate und eventuelle Anlagekosten und Steuer abgezogen werden, driftet die Nettorendite (Realverzinsung) häufig ins Minus. Ein Beispiel: Die Kaufkraft von 1.000 Euro sinkt in 10 Jahren bei 0,5 % Zinsen und 2,0 % Inflation auf 861,67 Euro. Sie haben in diesem Beispiel trotz der Geldanlage auf einem Sparbuch mit 0,5 % in 10 Jahre einen Betrag von 138,33 Euro pro 1.000 Euro verloren. Dabei sind eventuelle Kosten der Geldanlage und Steuern noch gar nicht berücksichtigt.

Grund 4: Aktien sind Sachwerte

Wie sich die Inflation auf Geldanlagen in Sparbuch & Co. auswirkt, haben Sie bereits erfahren. Ein weiterer Nachteil: Sparbuch & Co. zählen zu den Geldwerten. Aktien bzw. Immobilien dagegen zu den Sachwerten. Diesen Vorteil schätzen sehr viele Verbraucher, denn Sparbuch & Co. existiert nur als Währung, also in Form von digitalen Zahlen und bedrucktem Papier. Bei Sachwerten sind real existierende Objekte (Firmenautos, Grundstücke, Häuser, Fabrikhallen etc.) vorhanden. Bei einer Geldentwertung (Superinflation), einem Staatsbankrott oder einer Währungsreform könnten Geldwerte untergehen oder massiv an Wert verlieren. Die Sachwerte dagegen sind immer noch vorhanden.

Grund 5: Langfristig eine renditestarke Anlageform

Trotz Krisen, Totalverlusten bei Einzelaktien und hohen Wertschwanken an den Börsen, sollten Sie sich als Investor nicht beirren lassen. Aktienanlagen zählen zu den renditestärksten Anlageklassen und bieten langfristig orientierte Anlegern solide Gewinne und hohe Wachstumschancen. Als Aktionär sind Sie an den jeweiligen Firmen beteiligt und profitieren vom Erfolg der Unternehmen. Gewinne werden in der Regel an die Aktionäre als Dividende ausbezahlt. Zudem profitieren Sie bei einer positiven Kursentwicklung. In langfristigen Renditebetrachtungen schlagen Aktienanlagen grundsätzlich alle anderen Anlageklassen.

Es gibt sicher noch mehr Gründe die für eine Anlage in Aktien sprechen. Es kann aber auch persönliche Gründe geben, die eventuell gegen eine Aktienanlage sprechen. Ob eine Aktienanlage für Sie persönlich sinnvoll ist, können Sie nur in einer ausführlicheren Beratung mit einem Anlagespezialisten klären.

Taugen Aktien für die Altersvorsorge?

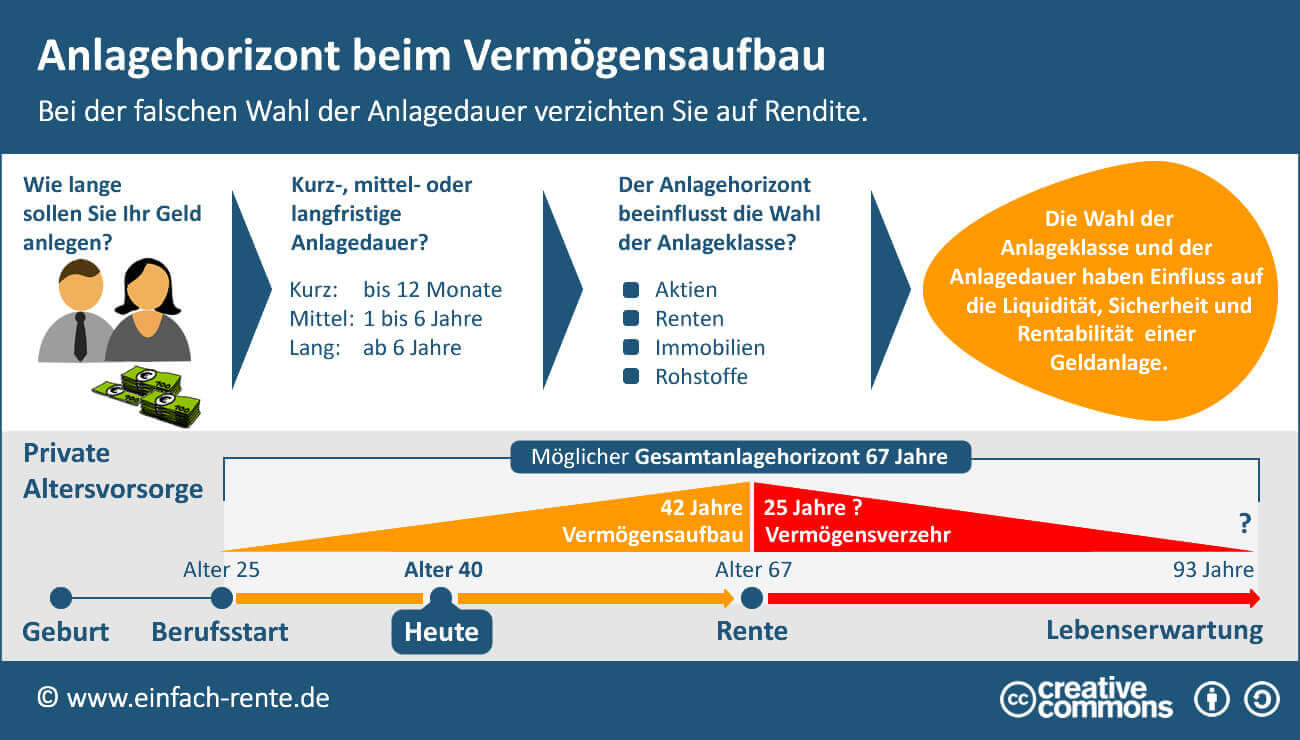

Je länger der Anlagehorizont, desto größer ist bei Aktien die Chance auf eine solide Rendite und eine gute Wertentwicklung. Deshalb sind Aktien für die private Altersvorsorge immer ein Thema. Die nachfolgende Infografik "Anlagehorizont beim Vermögensaufbau" zeigt Ihnen, dass Aktien geradezu ideal für den Aufbau einer privaten Altersvorsorge geeignet sind. Es liegt fast immer ein langer Anlagehorizont vor und die guten Renditechancen helfen Ihnen vorhandene Rentenlücke zu schließen. Kennen Sie Ihre Rentenlücke und Ihren Renten-/Versorgungsstatus im Alter? Hier können Sie sich informieren.

Infografik: "Anlagehorizont beim Vermögensaufbau" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Bei Minizinsen glauben viele Anleger sparen lohnt sich nicht und geben das Geld lieber aus. Die Anleger die dennoch sparen und dabei nur Geldanlagen (Sparbuch & Co.) tätigen, müssen mit Kaufkraftverlusten und Geldentwertung rechnen. Nach Abzug der Inflationsrate, Kosten der Geldanlage und Steuerbelastung erzielen Sie häufig Minuszinsen. Ein Ausweg aus diesem Dilemma können Anlagen mit höheren Chancen und Risiken sein. Eine gute Alternative, gerade bei langen Anlagehorizonten, ist die Aktienanlage. Es gibt viele gute Gründe sich Gedanken zu Aktienanlagen zu machen. Ein Grund: Aktien sind bei einem langfristigen Anlagehorizont eine extrem renditestarke Anlageform. Deshalb eignen sich Aktienanlagen auch sehr gut für die private Altersvorsorge. Hier hat der Anlagebetrag häufig mehrere Jahrzehnte Zeit, um solide Erträge zu erwirtschaften und sich gut zu entwickeln. Dann winken cleveren Anlegern hohe Renditen und eine gute Wertentwicklung.