Riester Zulagen: Voraussetzung für die neue Förderung

Ist die Riester-Rente für Sie sinnvoll und wie viel Förderung können Sie erhalten? Welche Voraussetzungen müssen Sie erfüllen, um einen Berufseinsteiger-Bonus, die volle Riester-Zulage oder eine Eigenheimrente zu bekommen? Wir zeigen Ihnen alle Förderwege und wie Sie die volle Förderung nutzen können.

Die Riester-Rente kurz erklärt

Damit die gesetzliche Rente dauerhaft bezahlbar bleibt, wurde im Zuge einer Rentenreform 2002 die Riester-Rente eingeführt. Die Senkung des Rentenniveaus sollten die Versicherten der Rentenkasse und Beamten durch eine private Altersvorsorge über die Riester-Rente ausgleichen. Der Staat fördert im Gegenzug den Abschluss der Riester-Rente durch Zulagen und Steuervorteile.

Wer kann die Riester-Förderung beanspruchen?

Alle Personen, die Beiträge in die gesetzliche Rentenversicherung einzahlen, können über die Riester-Rente eine zusätzliche Altersvorsorge aufbauen. Förderberechtigt sind folgende Personengruppen:

- Arbeitnehmer

- Auszubildende

- Richter

- Soldaten

- Beamte

- Studenten

- Selbstständige (pflichtversichert)

- Bezieher von ALG I oder II oder Krankengeld

Voraussetzungen für die Riester-Zulage

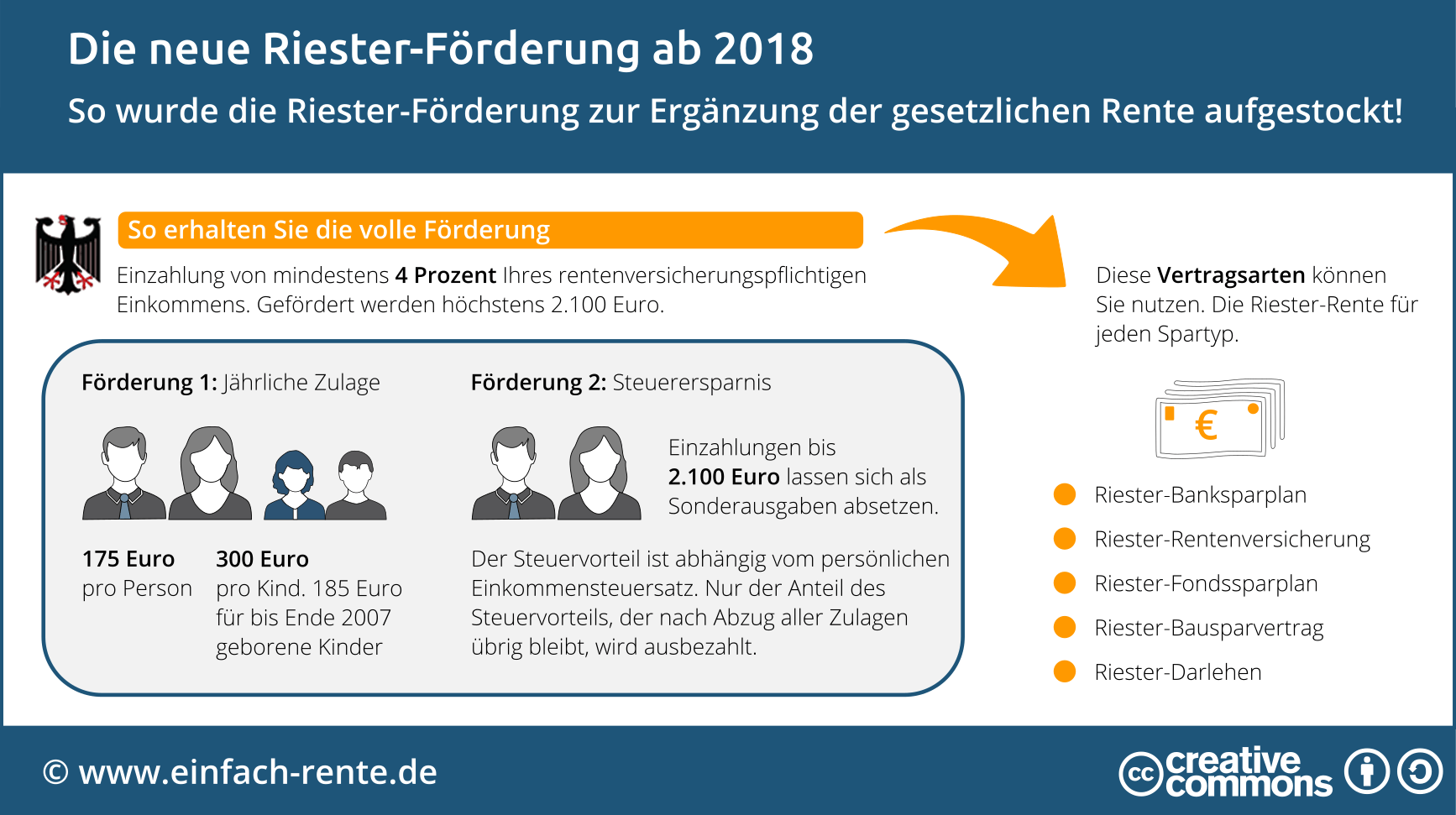

Um die Riester Zulage in voller Höhe zu erhalten, müssen Riester-Sparer mindestens 4 Prozent ihres Vorjahresbruttoeinkommens (höchstens jedoch 2100 Euro) in einen Riester-Vertrag ansparen. Die staatlichen Zulagen werden bei diesem Mindesteinzahlungsbetrag berücksichtigt. Beträgt der Eigenanteil inklusive Zulagen weniger als 4 Prozent des Vorjahreseinkommens, erfolgt eine anteilige Kürzung der Riester-Zulage.

Infografik: Die neue Riester-Förderung ab 2018

Die Infografik zeigt die beiden Förderwege Zulage und Steuerersparnis und mit welchen Vertragsarten Sie die Rieser-Zulage erhalten können.

Infografik: "Die neue Riester-Rente ab 2018" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Wie funktioniert die Riester-Förderung?

Der Staat fördert die Riester-Rente vierfach: Jeder Riester-Sparer erhält eine Grundzulage. Zudem gibt es für jedes Kind in Abhängigkeit vom Geburtsjahr eine Kinderzulage und junge Sparer erhalten einen Berufseinsteigerbonus. Darüber hinaus können sich Steuervorteile ergeben.

Riester-Rente-Rechner: Wie hoch ist die neue Riester-Zulage?

Um die Höhe der Zulage zu berechnen, benötigen Riester-Sparer keinen Riester-Rechner. Die jährliche Grundzulage beträgt 175 Euro. Die Kinderzulage beträgt 185 Euro pro kindergeldberechtigtes Kind. Für Kinder, die ab 2008 geboren wurden, bekommen Riester-Sparer eine jährliche Kinderzulage von 300 Euro. Der Berufseinsteigerbonus beträgt 200 Euro, wenn das 25. Lebensjahr noch nicht vollendet wurde. Der Berufseinsteigerbonus wird nur einmal bezahlt, alle anderen Zulagen können jährlich beansprucht werden.

Welche Verträge und Formern der Riester-Rente gibt es?

Um die Riester-Förderung zu erhalten, gibt es viele Möglichkeiten und unterschiedliche Vertragsformen. Gerade die Versicherungsgesellschaften haben sich mit mehreren Angebotsvarianten auf Riester spezialisiert. Sie können aber auch mit Wohn-Riester das Eigenheim (Haus oder Eigentumswohnung) abbezahlen, in Aktien investieren oder einen Banksparplan zeichnen. Diese verschiedenen Förderwege können Sie bei Riester wählen:

- Riester-Rentenversicherung

- Fondsgebundene Riester-Rentenversicherung

- Riester-Fondssparplan

- Riester-Banksparplan

- Wohn-Riester (Eigenheimrente)

Damit Sie die richtige Anlageform finden und das Beste aus Riester herausholen, sollten Sie sich von einem unabhängigen Spezialisten beraten lassen. Riester kann sich bezahlt machen, wenn Sie die richtige Vertragsvariante und einen kostengünstigen Anbieter wählen.

Steuervorteile bei der Riester-Rente?

Sie können die Riester-Beiträge bis zu 2.100 Euro in der Steuererklärung als Sonderabgabenabzug geltend machen. Ergibt die Steuerberechnung (Günstigerprüfung) einen Steuervorteil, der die Zulage in der Höhe übersteigt, dann erhalten Sie die Differenz vom Finanzamt ausbezahlt.

Es wird immer wieder die Frage gestellt: Ist ein Riester-Vertrag sinnvoll? Die Kritiken an der Riester-Rente sind vielfältiger Natur, häufig überzogen aber was die Kosten bei bestimmten Verträgen betrifft auch berechtigt. Sehr oft werden gerade von Verbraucherverbänden die hohen Vertragsgebühren bei Riester-Produkten bemängelt. Häufig zu Recht, doch es gibt am Finanzmarkt auch sehr faire und günstige Anbieter. Deshalb sollte jeder Anspruchsberechtigte für sich im Detail prüfen, ob die Riester-Rente für ihn eine sinnvolle Sparform für die persönliche Altersvorsorge sein könnte und welcher Anbieter hierfür in Frage kommt. Fakt ist: Die Riester-Rente kann eine gute Option für die private Altersvorsorge sein. Gerade Familien mit Kindern können hohe Zulagen beanspruchen.