Altersvorsorge: Inflation und Kosten vernichten die Ersparnisse der Deutschen!

Die Bundesbürger legen fast 50 Prozent ihrer Ersparnisse in Anlageprodukten mit niedrig Zinsen an. Die Minizinsen werden häufig von der Inflation und den Produktkosten aufgezehrt. Die Bürger sparen fleißig für den Ruhestand, doch nach Abzug der Inflation und Kosten bleibt nicht mehr viel für die Altersvorsorge übrig. So schützen Sie ihre Ersparnisse und sorgen clever für das Alter vor!

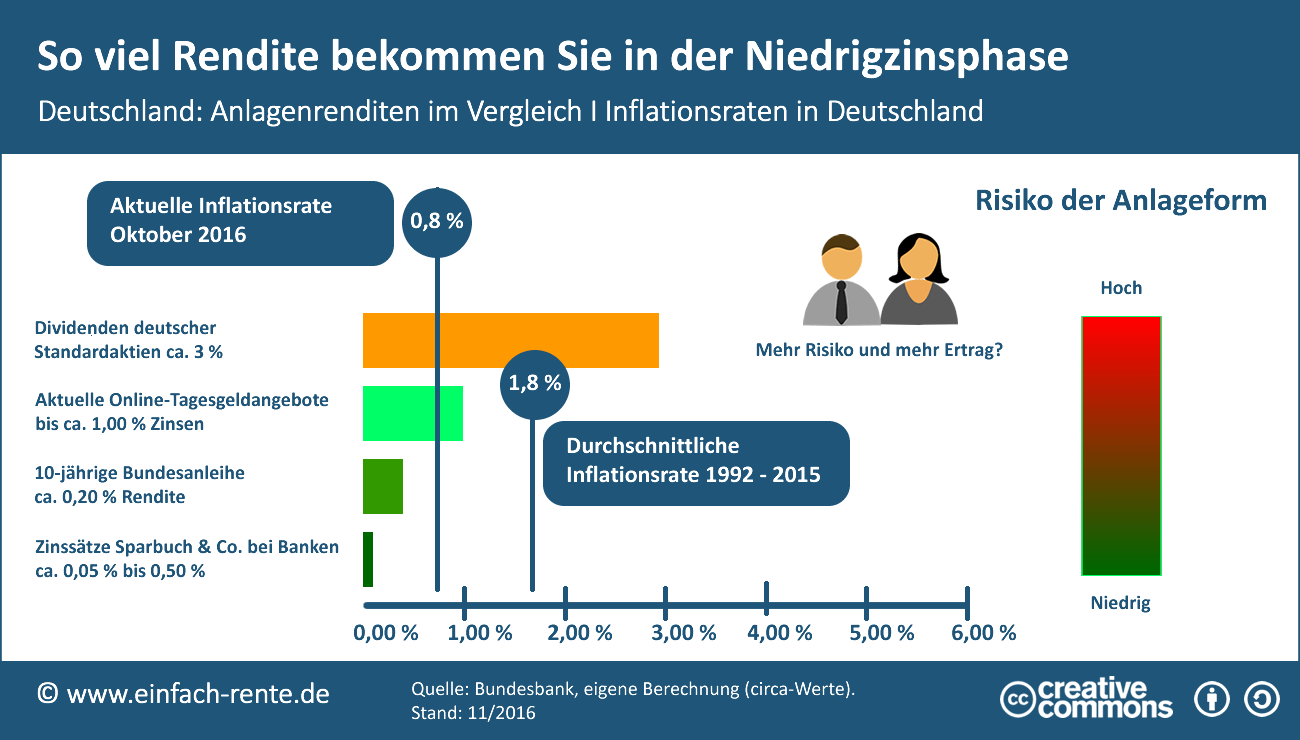

Was nach Abzug der Inflation und Kosten noch übrigbleibt

Die nachfolgen Infografik zeigt anschaulich das Problem von niedrigen Zinsen. Da ein Ende der Niedrigzinsphase noch lange nicht in Sicht ist, sollen sich Sparer mit dem Thema beschäftigen und über eine sinnvolle Vermögensaufteilung nachdenken.

Infografik: "So viel Rendite bekommen Sie in der Niedrigzinsphase" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Lesebeispiel: Die Infografik "So viel Rendite bekommen Sie in der Niedrigzinsphase“ zeigt das Dilemma der deutschen Sparer. So werden zum Beispiel für Tagesgeldanlagen Zinsen unter einem Prozent bezahlt. Nach Abzug der Inflationsrate (1,8 Prozent durchschnittliche Inflationsrat zwischen 1992 bis 2015) bleibt von den Zinsen nichts mehr übrig. Das Geld bzw. die Ersparnisse werden sogar vernichtet. Diese Entwicklung ist deshalb so besorgniserregend, da ein realer Vermögensaufbau für das Rentenalter nicht mehr stattfindet und die vorhandene Altersvorsorge der Deutschen durch die niedrigen Zinsen vernichtet wird.

So können Sie der Zinsfalle und Geldvernichtung entkommen

Nur wenn Sie höhere Zinsen bzw. Erträge als die laufende Inflationsrate und eventuelle Produktkosten erwirtschaften, haben Sie einen realen Vermögenszuwachs. Doch wie ist das in einer Niedrigzinsphase möglich? Eine bewährte Möglichkeit, der Zinsfalle und Geldvernichtung zu entkommen, bieten Sachwertanlagen. Hierzu zählen zum Beispiel Aktien, Aktienfonds, Immobilien und Edelmetalle wie Silber oder Gold.

Sie gehen mit Sachwertanlagen zwar höhere Risiken ein, da die Produkte häufig schnellen und hohen Wertschwankungen unterliegen, aber das höhere Risiko wurde in der Vergangenheit oftmals mit höheren Erträgen belohnt. Voraussetzung ist jedoch, dass die Vermögensaufteilung stimmt, zu ihrer finanziellen Gesamtsituation passt und Sie diese Sachwertanlagen auf einem vernünftigen Preisniveau kaufen und bei Bedarf auch langfristig halten können.

Wie sieht eine sinnvolle Vermögensaufteilung aus?

Wie hoch soll der Aktienanteil sein? Sollen Sie bei einer Immobilieninvestition auch Kredite aufnehmen? Sind 5 oder 10 Prozent Edelmetalle durch Gold oder Silber sinnvoll? Obwohl man in der Finanzliteratur immer wieder Faustregeln (zum Beispiel: Maximaler Aktienanteil = 100 Prozent minus Lebensalter) findet, sollten clevere Anleger sich besser an ihrer Lebensplanung, der eigenen Risikoneigung und geplanten Altersvorsorge orientieren. Anleger die Hilfe benötigen oder den Vermögensaufbau mit einem Spezialisten gemeinsam planen wollen, sollten sich objektiv und fachmännisch beraten lassen.

Deutsche Sparer haben einen Großteil ihrer Ersparnisse in Geldanlagen mit niedrigen Zinsen angelegt. Inflation und Produktkosten "fressen" die Zinserträge auf und führen häufig zu einer Geldvernichtung. Wer das verhindern möchte, sollte die Geldanlage auch in wertstabile Sachwerten (zum Beispiel Aktien, Immobilien, Edelmetalle etc.) in Erwägung ziehen. Diese Anlagen bieten höhere Ertragschancen, unterliegen aber auch größeren Risiken. Welche Vermögensaufteilung sinnvoll ist und wie man clever für die Altersvorsorge vorsorgen kann, hängt von vielen individuellen Faktoren ab. Wer sich eine durchdachte Vermögensstreuung selbst nicht zutraut, sollte auf das Wissen eines erfahrenen und unabhängigen Experten zurückgreifen.