Betriebliche Altersvorsorge einfach erklärt (Definition)

Die Betriebliche Altersversorgung (bAV) ist neben der Gesetzlichen Rentenversicherung (GRV) und der Privaten Altersvorsorge (pAV) eine von drei Säule des Alterssicherungssystem in Deutschland.

Die Idee: Im Rahmen eines Arbeitsverhältnisses kann der Arbeitnehmer mit dem Arbeitgeber eine Betriebsrente vereinbaren, um im Alter daraus finanzielle Leistungen (Rente) zu beziehen. Häufig beinhalten die Verträge auch Unterstüzung bei einer Erwerbs- oder Berufsunfähigkeit und eine Absicherung der Hinterbliebenen im Todesfall.

Warum reicht die staatliche Absicherung nicht aus?

Die gesetzliche Rentenversicherung (GRV) in Deutschland soll den Versicherten die finanzielle Absicherung im Alter sichern und eine Unterstützung für den Fall von Krankheit, Unfall und Invalidität gewährleisten.

Das Problem: Die staatliche Rentenversicherung kann diese Aufgabe immer weniger erfüllen, da der Rentenkasse seit Jahren die finanziellen Mittel für eine vollständige und ausreichende Absicherung der Mitlieder fehlen. Ursache für diese Entwicklung ist der demografische Wandel. Denn eine "negative" Bevölkerungentwicklung füht dazu, dass immer weniger junge Beitragszahler für die Rente von immer mehr Rentner aufkommen sollen. Um die Beitragshöhe der Versicherten vertretbar zu halten, wurden die Leistungen durch Rentenreformen mehrfach gekürzt. Diese Entwicklung ist noch nicht abgeschlossen.

Die Lösung: Um eine finanzielle Absicherung im Alter sicher zu stellen, ist eine zusätzliche Eigenvorsorge notwendig. Eine Betriebliche Altersversorgung (bAV) ist neben der Privaten Altersvorsorge (pAV) eine wichtige Ergänzung der Altersvorsorge. Darum fördert der Staat die Eigenvorsorge der Bürger mit Steuervorteilen und Zuschüssen.

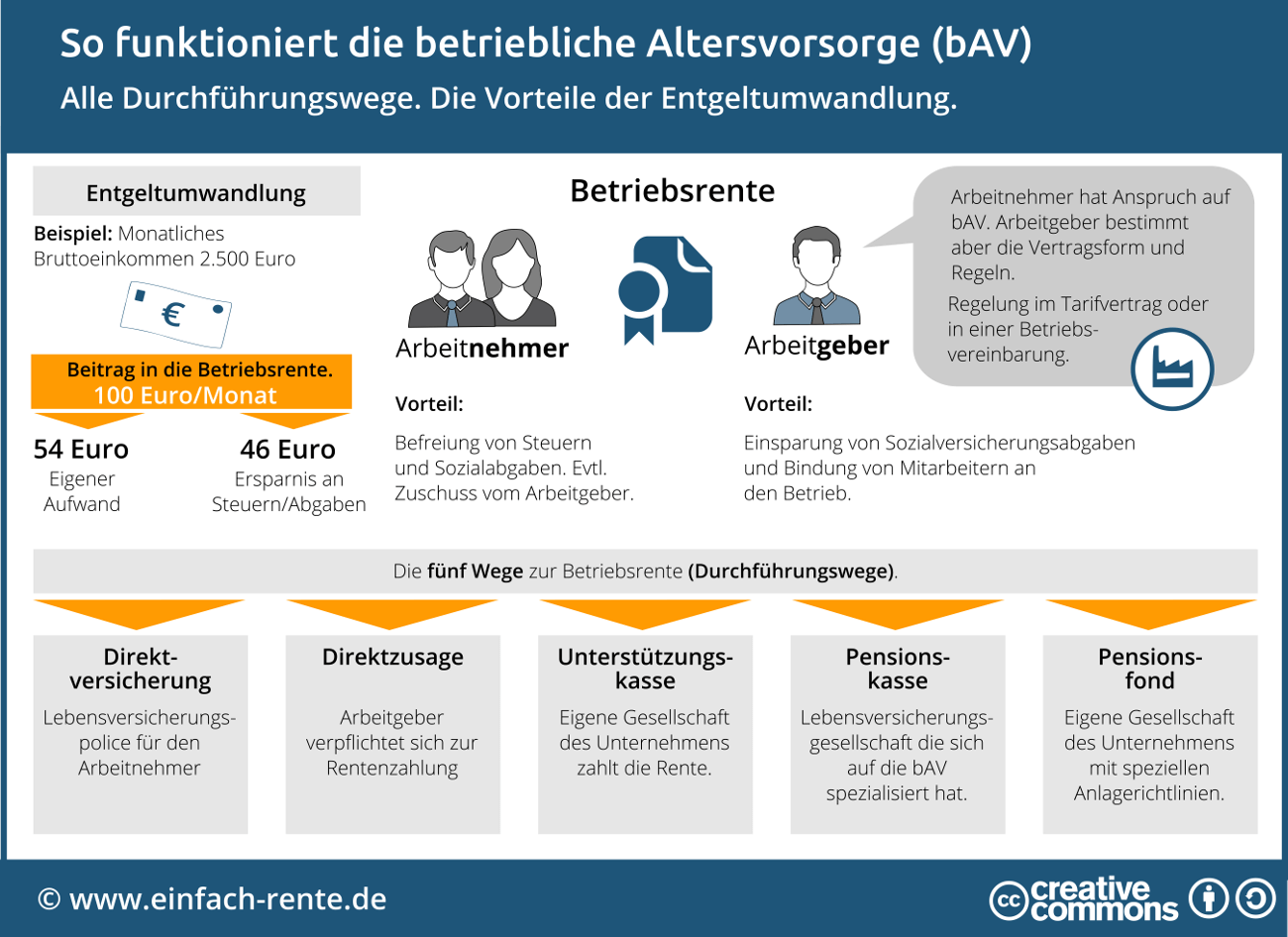

Jeder Arbeitnehmer hat einen Anspruch auf eine Betriebsrente, deshalb muss jeder Arbeitgeber eine entsprechende Vertragsvariante anbieten. Der Arbeitgeber ist jedoch nicht verpflichtet, sich finanziell beim Aufbau einer Betriebsrente zu beteiligen.

Grundsätzlich stehen folgende fünf Vertragsvarianten (Durchführungswege) zur Auswahl:

- Direktzusage

- Direktversicherung

- Pensionskassen

- Unterstützungskasse

- Pensionfsfonds

Die folgende Infografik zeigt, wie die Betriebliche Altersversorgung (bAV) und Entgeltumwandlung funktioniert.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Mehr zum Thema "Betriebliche Altersvorsorge":

Betriebsrente 2019: Alle Änderungen im Überblick

Betriebsrentenstärkungsgesetz: Übersicht & Erklärung

Entgeltumwandlung: Lohnt sich die Betriebsrente?

Lohnt sich eine betriebliche Altersvorsorge? Einfach erklärt!