Rentensplitting einfach erklärt (Definition)

Die gesetzliche Rentenversicherung ermöglicht eingetragenen Lebenspartner bzw. Ehepaaren ihre Rentenansprüche partnerschaftlich zu teilen (Rentensplitting). Wann das sinnvoll ist und welche Vorteile Sie dabei haben, erfahren Sie in diesem Beitrag.

Was sind Rentenanwartschaften?

Eine Anspruch auf eine Rentenzahlung durch die gesetzliche Rentenversicherung erwerben Versicherte im Wesentlichen aufgrund von Beitragszahlungen. Vereinfacht kann man sagen: Wer mehr verdient und viele Jahre arbeitet, zahlt mehr Beiträge in die Rentenversicherung ein und bekommt zur Regelalterszeit eine höhere Rente. Die Rentenanwartschaft wird durch die Rentenformel berechnet und auf dem persönlichen Rentenkonto des Versicherten festgehalten.

Wie funktioniert das Rentensplitting?

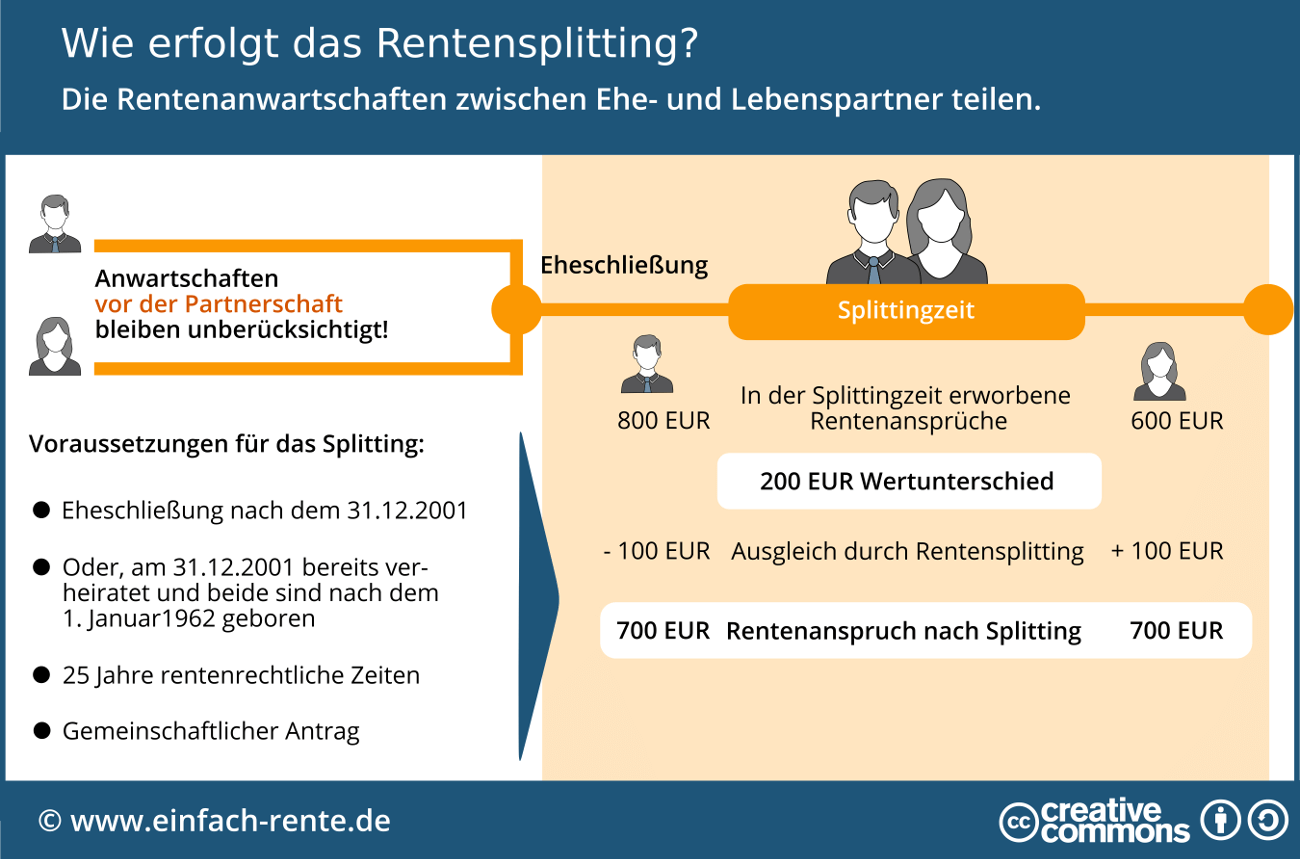

In der Regel sind bei Paaren die im Laufe der Jahre erworbenen Ansprüche auf eine gesetzliche Rente unterschiedlich hoch. Ein Ausgleich können Lebenspartner bzw. Ehepaare durch ein Rentensplitting erreichen. Dabei werden die in der Splittingzeit erworbenen Ansprüche aufgeteilt. Die Splittingzeit beginnt mit der Eheschließung. Vor der Splittingzeit erworbene Anrechte werden beim Rentensplitting nicht berücksichtigt.

Die Rentenanwartschaften werden auf Antrag gleichmäßig aufgeteilt. Danach sind beide Partner so gestellt, als hätten Sie während der Ehezeit gleich hohe Ansprüche in der gesetzlichen Rentenversicherung erworben. Der Partner mit den höheren Ansprüchen überträgt einen Teil seiner Rentenanwartschaften.

Infografik: "Wie erfolgt das Rentensplitting?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Wann ist ein Rentensplitting möglich?

Das Rentensplitting ist nur unter folgenden Voraussetzungen möglich:

- Eheschließung nach dem 31. Dezember 2001

- oder, wenn Sie zum 31. Dezember 2001 bereits verheiratet waren und Ihr Partner und Sie nach dem 1. Januar 1962 geboren wurden.

- Beide Partner geben eine gemeinsame Erklärung zum Rentensplitting ab

- Beide müssen 25 Jahre rentenrechtliche Zeiten nachweisen können

War zu Lebzeiten beider Partner noch kein Rentensplitting zulässig, kann der Überlebende nach dem Tod des Partners das Rentensplitting durchführen. Er hat eine Wahlmöglichkeit zwischen Hinterbliebenrente oder Rentensplitting. In diesem Fall muss die 25 Jahre rentenrechtliche Zeiten nur der Überlebende nachweisen.

Ein Ehepaar will das Rentensplitting beantragen. Der Mann hat in der Splittingzeit 800 Euro und die Frau 600 Euro Rentenansprüche erworben. Der Wertunterschied beträgt 200 Euro. Beim Mann werden nach dem Splittingantrag 100 Euro abgezogen und bei der Frau 100 Euro hinzugerechnet. Das Splitting führt dazu, dass beide einen Rentenanspruch von 700 Euro nach dem Splitting besitzen.

Für wen lohnt sich das Rentensplitting?

Gerade bei Paaren mit ungleicher Rente, kann sich der Hinterbliebene mit den geringeren Ansprüchen besser stellen. Der begünstigte Partner erhält mehr Rente. Zudem wird, anders als bei der Witwen- oder Witwerrente, das Einkommen nicht angerechnet und das Rentensplitting fällt auch nicht weg, wenn die Überlebende erneut heiratet.

Können durch das Rentensplitting auch Nachteile entstehen?

Durch ein Rentensplitting können auch Nachteile entstehen. Verstirbt beispielsweise der durch das Splitting begünstigte Partner zuerst, bekommt der Hinterbliebene nur die geringere Rente. Ein einmal vorgenommenes Rentensplitting kann man nicht rückgängig machen. Deshalb sollten Sie sich vor einer Entscheidung ausführlich beraten lassen.