Rentenformel: Rentenanspruch und Entgeltpunkte berechnen

Wie hoch die gesetzliche Rente später ausfallen wird, ist grundsätzlich vom Erwerbseinkommen während des gesamten Arbeitsleben und den Mitgliedsjahren in der Rentenversicherung (rentenversicherungsrechtlichen Zeiten) abhängig. Die Berechnung erfolgt auf der Basis folgender vier Faktoren:

Faktor 1: Entgeltpunkte (EP)

Die Entgeltpunkte sind ein wichtiger Faktor in der Rentenformel. Beträgt das Einkommen des Versicherten in einem Arbeitsjahr die Höhe des Durchschnittseinkommens aller Versicherten, so wird ein Entgeltpunkt auf dem Rentenkonto gutgeschrieben. Ist das Einkommen geringer als das Durchschnittseinkommen aller Versicherten, dann wird weniger gutgeschrieben und ist das Einkommen höher, dann wird mehr als ein Punkt auf dem Rentenkonto verbucht. Alle angesammelten Entgeltpunkte in einem Arbeitsleben sind die Basis für die spätere Rentenhöhe.

Faktor 2: Zugangsfaktor (ZF)

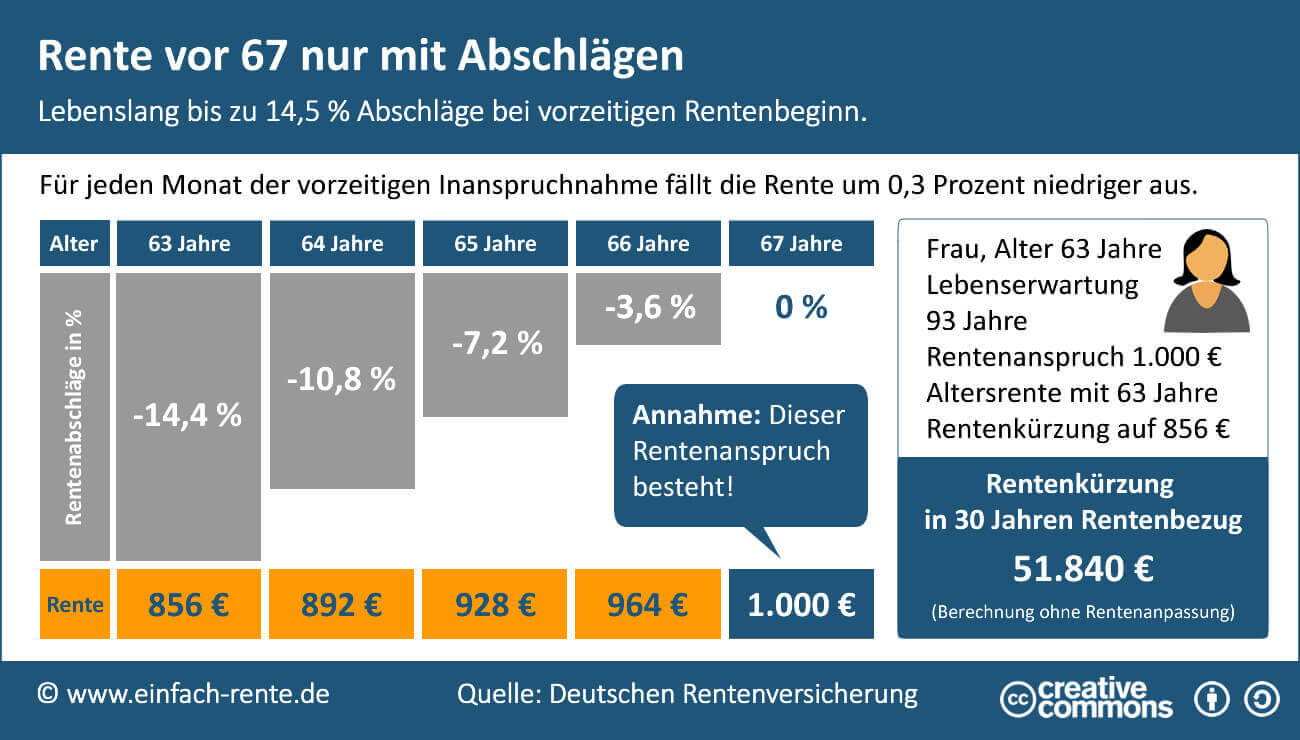

Gehen Sie vor der Regelarbeitszeit und somit vorzeitig in Rente, dann schmälern die Abschläge die Rente. Für jeden Monat der vorzeitigen Renteninanspruchnahme, wird ein Abzug von 0,3 % berechnet. Arbeiten Sie länger und gehen somit nach der Regelarbeitszeit in Rente, wird die Rente durch Zuschläge erhöht. Ohne Zu- oder Abschläge beträgt der Zugangsfaktor 1,0.

Infografik: "Rente vor 67 nur mit Abschlägen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Faktor 3: Rentenartfaktor (RaF)

Der Rentenartfaktor bezieht sich auf die Art der Rente: Altersrente, Erziehungsrente, Rente wegen voller Erwerbsminderung, Witwenrenten, Waisenrente etc. Der Rentenfaktor beträgt zum Beispiel bei der Witwenrente 0,55 oder 0,60 und bei der Altersrente in der Regel 1,0.

Faktor 4: Aktueller Rentenwert (aRW)

Der Wert eines Entgeltpunktes ändert sich. So betrug der Rentenwert 2014 für Westdeutschland 28,61 Euro und für Ostdeutschland 26,39 Euro. Zum 01.07.2015 wurden die Rentenwerte angehoben: In Westdeutschland auf 29,21 Euro und für Ostdeutschland auf 27,05 Euro.

Das sollten Sie zur Rentenformel wissen

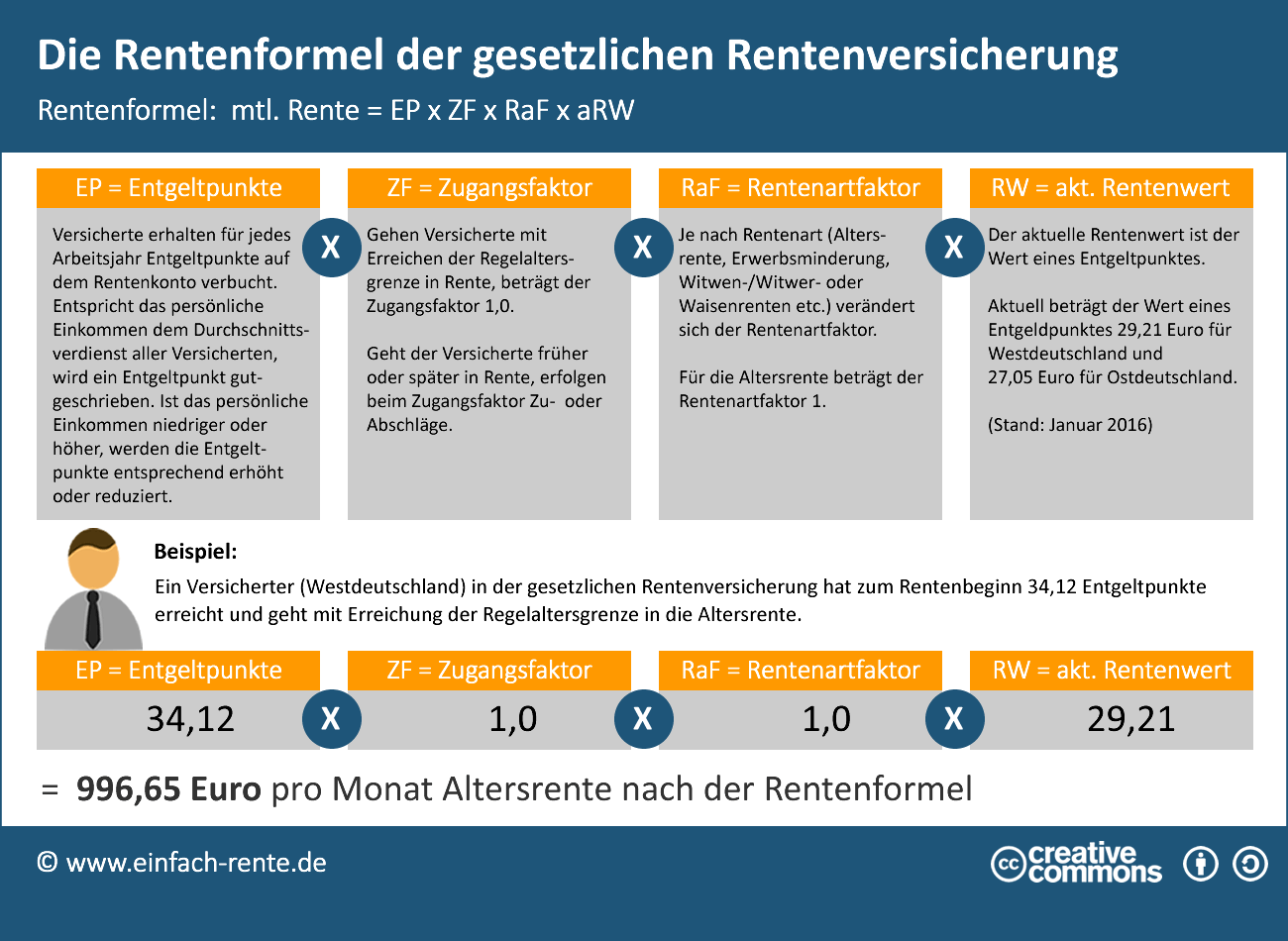

Als Arbeitnehmer sind Sie in der gesetzlichen Rentenversicherung pflichtversichert. Ihre Rente wird nach der Formel mtl. Rente = EP x aRW x ZF x RaF berechnet. Sieht kompliziert aus, aber bei näherer Betrachtung ist die Rentenformel keine Hexerei und lässt sich mit einem einfachen Taschenrechner berechnen.

Das von Rentenexperten ersonnene System berücksichtigt die individuelle Erwerbsbiografie eines jeden Beitragszahlers. Wer mehr Verdient, hohe Beiträge bezahlt und lange arbeitet, erhält höhere und mehr Entgeltpunkte und wer früher in Rente geht, bekommt Abschläge beim Zugangsfaktor. Kann der Staat sich Rentenerhöhungen leisten oder muss er Kürzungen vornehmen, wird der Rentenwert eines Entgeltpunktes verändert.

Bleibt nur noch der Rentenfaktor: Damit wird die Rentenart unterschieden. Für die Altersrente gibt es den Faktor 1, für Witwenrenten liegt er zum Beispiel bei 0,55 oder 0,60. Mitglieder der gesetzlichen Rentenversicherung erhalten jährlich eine Renteninformation mit einer Darstellung ihrer aktuellen Rentenanwartschaft. Wie sich die Rentenanwartschaft nach der Rentenformel errechnet, will ich Ihnen an der Erwerbsbiografie von Julian darstellen.

Die Rentenformel

Die eigenen Rentenansprüche zu berechnen, ist gar nicht so schwer. Unter Berücksichtigung der vier Faktoren Entgeltpunkte (EP), Zugangsfaktor (ZF), Rentenartfaktor (RaF) und Aktueller Rentenwert (aRW), kann jeder mit dieser Formel seine gesetzlichen Rentenansprüche selbst berechnen:

Sieht komplizierter aus, als sie tatsächlich ist. Wie einfach die Ansprüche aus der gesetzlichen Rente zu berechnen sind, zeigt Ihnen die Infografik und das Rechenbeispiel zu Julian Tüchtig.

Infografik: "Die Rentenformel der gesetzlichen Rentenversicherung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Beispiel: Rentenanspruch des Versicherten Julian Tüchtig

Julian Tüchtig hat in seinem bisherigen Arbeitsleben bereits 13,12 Entgeltpunkte gesammelt. Aktuell bezieht er ein Gehalt, das 70 % des durchschnittlichen Einkommens aller Beschäftigten erreicht. Er will bis zum 67. Lebensjahr arbeiten.

Die aktuellen und künftigen Rentenansprüche von Julian Tüchtig

Julian hat 13,12 Entgeltpunkte gesammelt. Das würde bei einem aktuellen Rentenwert von 29,21 Euro (Westdeutschland) einen Rentenanspruch von 383,24 Euro (29,21 Euro x 13,12 Euro) ergeben. Wenn Julian noch 30 Jahre bis zum 67. Lebensjahr arbeiten wird und 70 % des durchschnittlichen Einkommens aller Beschäftigten erreicht, dann erhöht sich sein Rentenkonto um weitere 21 Entgeltpunkte (30 x 0,70). In diesem Fall hätte Julian zum Rentenbeginn 34,12 Entgeltpunkte auf seinem Rentenkonto. Mit der Rentenformel kann sich Julian seinen Rentenanspruch berechnen:

Die Rente würde 996,56 Euro betragen. Erhöht sich der Rentenwert, dann wird sich auch die Rente entsprechend erhöhen. Würde Julian sterben, dann würde sein Partner/seine Partnerin eine reduzierte Rente erhalten, da die Witwenrente mit dem Rentenartfaktor von 0,55 oder 0,60 berechnet wird. Geht Julian früher als mit dem 67. Lebensjahr in Rente, dann werden Abschläge die Rente kürzen. Da der Zugangsfaktor kleiner wie 1 ist und Julian zusätzlich wegen dem frühzeitigen Start in die Rente auch weniger Entgeltpunkte ansammelt.

Mit der Rentenformel kann jeder ganz einfach seine Rentenansprüche berechnen. Diese Rente steht aber im Alter nicht für den Lebensunterhalt zur Verfügung, da noch weitere Abzüge (Krankenkassenbeitrag, Pflegeversicherung und Steuer) die Rente kürzen. Eine Rentenberechnung oder ein Rentencheck gibt Ihnen einen Überblick über Ihre tatsächliche Rentensituation und nur mit einer detaillierten Ruhestandsplanung oder Rentenberechnung erhalten Sie eine detaillierte Darstellung Ihrer finanziellen Situation im Alter.