Renteninformation verstehen: Was die Rentenkasse verschweigt!

Hier erfahren Sie alles Wichtige, was Sie zu Ihrer Renteninformation wissen müssen. Sie erfahren, wie Sie Ihren Rentenanspruch richtig erkennen und ob ein Handlungsbedarf für eine optimale Absicherung besteht. Die "Checkliste Renteninformation" hilft Ihnen zu verstehen, was zwischen den Zeilen steht und gerne von der Rentenkasse verschwiegen wird. Und was die Zahlen wirklich für Sie bedeuten.

Was ist die Renteninformation?

Die Deutsche Rentenversicherung versendet jährlich rund 30 Millionen Renteninformationen. Die Mitteilung soll Versicherte möglichst frühzeitig darüber informieren, welche prognostizierte Regelaltersrente zu erwarten ist und ob Sie ergänzend privat für die Rente vorsorgen sollen. Die Renteninformation ist kein Rentenbescheid, sondern zeigt den aktuellen Stand Ihrer erworbenen Rentenansprüche und wie sich die Rente bis zum Rentenbeginn entwickeln könnte.

Was steht in der Renteninformation?

Die Renteninformation wird Jahr für Jahr automatisch an alle Versicherten versendet, die mindestens 27 Jahre alt sind und bereits fünf Jahre Beitragszeiten nachweisen können.

Checkliste Renteninformation: Das steht in der Renteninformation

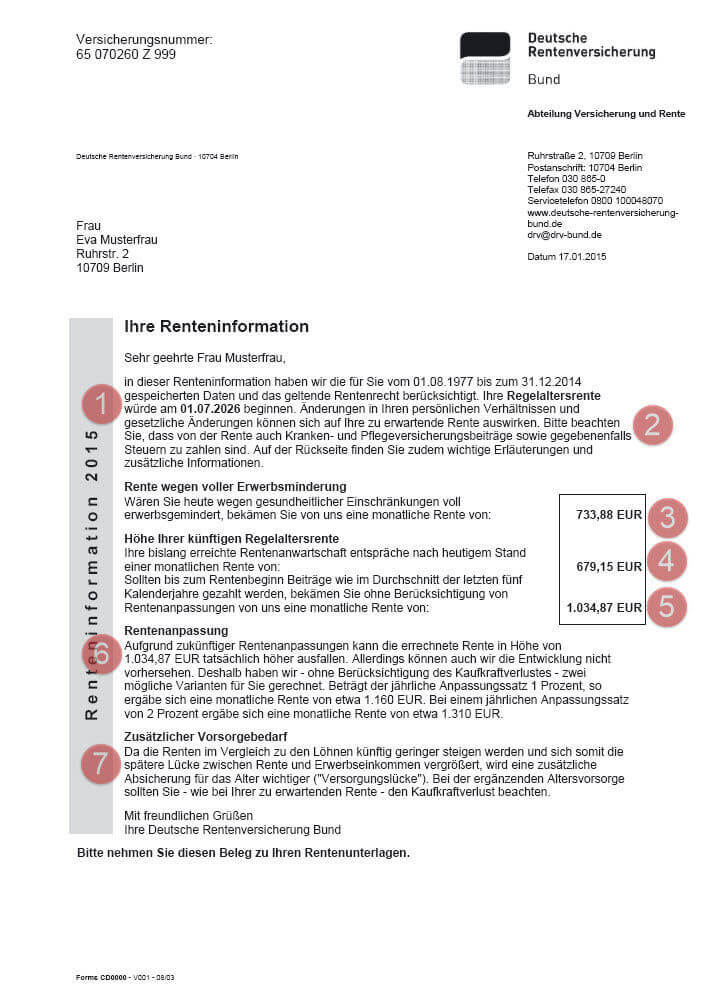

(1) Beitragszeiten

Hier sehen Sie, welche Beitragszeiten bzw. versicherungsrechtlich relevanten Zeiten auf Ihrem Rentenkonto gespeichert sind.

(2) Datum Regelaltersrente

Es wird das Datum ausgewiesen, an dem Sie Ihre Altersrente (Regelaltersrente) beginnen können. Frau Musterfrau kann am 01.07.2026 regulär die Altersrente beziehen. Darunter steht noch ein wichtiger Satz, der gerne überflogen wird: "Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern zu zahlen sind.". Die ausgewiesenen Rentenzahlen sind somit Brutto-Renten. Sie müssen davon noch die Krankenkasse, Sozialabgaben und je nachdem noch Steuern bezahlen.

(3) Erwerbsminderungsrente

Diese Rente wird nur bezahlt, wenn Sie aufgrund gesundheitlicher Einschränkungen nur noch maximal 3 Stunden dem allgemeinen Arbeitsmarkt zur Verfügung stehen können. Frau Mustermann würde in diesem Fall 733,88 Euro Erwerbsminderungsrente bekommen.

(4) Regelaltersrente

Die erste Zahl zeigt den bisher erworbenen Anspruch auf Altersrente. Frau Mustermann besitzt nach heutigem Stand einen Anspruch auf eine monatliche Altersrente über 679,15 Euro. Die zweite Zahl zeigt eine wesentlich höhere Rente. Diese Rente könnte Frau Mustermann bekommen, wenn Sie bis zum Rentenbeginn Beiträge wie im Durchschnitt der letzten 5 Kalenderjahre in die Rentenkasse einzahlt.

(5) Rentenanpassung

Hier zeigen Beispielrechnungen, wie sich die Rente bei einer jährlichen Rentenanpassung von 1 Prozent bzw. 2 Prozent entwickeln könnte.

(6) Zusätzlicher Vorsorgebedarf

Es wird kein Hehl daraus gemacht, dass eine private oder betriebliche Zusatzrente zur Altersabsicherung empfehlenswert ist. Zudem wird kurz auf den Kaufpreisverlust durch die Inflation hingewiesen.

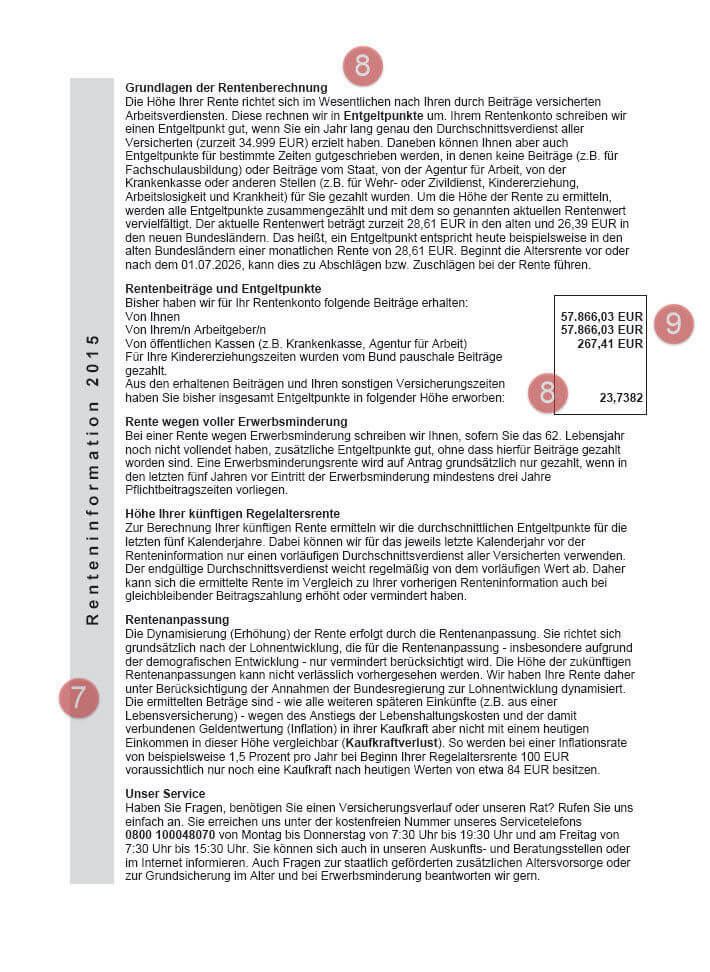

(7) Grundlagen der Rentenberechnung

Hier wird erklärt, wie der Rentenanspruch berechnet wird und welche Rolle dabei die Entgeltpunkte spielen. Sie erfahren auch, dass der aktuelle Rentenwert letztendlich über die Höhe der Rentenzahlung entscheidet. Bei einer Rentenerhöhung erhöht sich der Wert und damit die monatliche Rentenzahlung. Frau Musterfrau hat auf Ihrem Rentenkonto 23,7382 Entgeltpunkte angesammelt. Bei einem Rentenwert von 28,61 Euro (West) ergibt sich daraus ein Rentenanspruch von 679,15 Euro (= 28,62 x 23,7382). Die Rente wird nach der Rentenformel berechnet. Wie das geht, zeigt Ihnen das folgende Video.

(8) Rentenbeiträge und Entgeltpunkte

Arbeitnehmer und Arbeitgeber teilen Sie die Beiträge in die Rentenversicherung. Frau Musterfrau hat aus Ihrem Lohn bisher 57.866,03 Euro Beiträge an die Rentenkasse überwiesen. Den gleichen Beitrag hat der Arbeitgeber bezahlt. Von öffentlichen Kassen wurden 267,41 Euro überwiesen. Aufgrund der Beiträge haben sich auf dem Rentenkonto 23,7382 Entgeltpunkte angesammelt. Im Anschluss werden noch Hinweise zur Rente wegen voller Erwerbsminderung gegeben.

(9) Höhe Ihrer künftigen Regelaltersrente / Rentenanpassung

Dieser Hinweis erklärt Frau Musterfrau, dass die ausgewiesene Altersrente nur eine Prognose sein kann. Dieser vorläufige Wert ist nicht sicher und könnte sich erhöhen oder vermindern. Im weiteren Text erfährt Sie zudem, dass die Hochrechnung der Rente (Dynamisierung) nicht verlässlich vorhergesehen werden kann und von den zukünftigen Rentenanpassungen abhängig sein wird. Zum Schluss wird auf die Geldentwertung (Inflation) hingewiesen. Bei einer angenommenen Inflationsrate von 1,5 Prozent, werden zum Rentenbeginn 100 Euro nur noch die heutige Kaufkraft von 84 Euro besitzen.

Was nicht in der Renteninformation steht oder zum Teil verschwiegen wird:

- Absicherung: Die ausgewiesene Rente wird nur erreicht, wenn Frau Musterfrau bis zum Rentenbeginn wie in den zurückliegenden Jahren arbeiten kann. Also nur, wenn sie weiterhin so viel wie aktuell verdient. Doch was ist bei Krankheit, Arbeitslosigkeit oder einem sonstigen Ausfall? Es fehlt der Hinweis, dass eine private Absicherung bei Erwerbsunfähigkeit, Krankheit und dem Todesfall zu empfehlen ist.

- Steuern und Sozialabgaben: Immer mehr Rentner müssen Steuern bezahlen und steigende Sozialversicherungsabgaben. Frau Musterfrau erfährt nicht, wie hoch voraussichtlich Ihre Netto-Rente nach Abzug von Steuern und Sozialabgaben sein wird. Die Frage: "Was wird netto wirklich ausbezahlt?" bleibt unbeantwortet.

- Vorzeitig in Rente mit oder ohne Rentenabschläge: Geht Frau Musterfrau früher in Rente, wird die Rentenzahlung eventuell durch Abschläge gekürzt. Geht Sie später in Rente, bekommt Sie Zuschläge. Ein Hinweis auf die Möglichkeiten, früher oder später in Rente zu gehen, fehlt. Ebenso die dazugehörige Rentenberechnung.

- Erwerbsminderung: Die volle Erwerbsminderungsrente wird nur bezahlt, wenn Frau Musterfrau nur noch maximal 3 Stunden arbeiten kann. Wenn Sie theoretisch länger als 6 Stunden arbeiten kann, wird Sie keine Rente erhalten.

Die Renteninformation ist eine gute Gelegenheit, um sich tiefere Gedanken zur eigenen Altersvorsorge zu machen. Sie zeigt den Versicherten auf, welche Rentenansprüche bisher bestehen und mit welchen Rentenzahlungen Sie im Alter rechnen können. Doch die Information könnte noch deutlicher aufbereitet sein. Es fehlt zum Beispiel eine Berechnung mit einer prognostizierten Netto-Rente unter Berücksichtigung von ein oder zwei Inflationsszenarien. Interessant wäre auch die Darstellung einer vorgezogenen Rente mit oder ohne Abschläge. Oder auch die Berechnung der höheren Rente, wenn die Versicherten später in Rente gehen.