Altersvorsorge: Mit staatlicher Vorsorge für die Rente sparen

Viele Verbraucher wissen nicht, wie Sie mit Hilfe vom Staat eine sinnvolle Altersvorsorge aufbauen können. Die staatlichen Förderprogramme sind häufig eine gute Ergänzung zum gesetzlichen Rentensystems. Wichtig ist, dass die gewählten Produkte zum persönlichen Bedarf passen und geringe Kosten aufweisen.

Wie hilft der Staat beim Vermögensaufbau für die Rente?

Die staatliche Rentenversicherung kämpft mit Problemen: demografische Entwicklung mit Überalterung der Bevölkerung, zunehmender Niedriglohnsektor und die ansteigende Lebenserwartung sind nur einige Beispiele, warum die gesetzliche Rentenversicherung immer mehr an seine Grenzen stößt. Damit die Altersversorgung der Bevölkerung dennoch nachhaltig gesichert bleibt, fördert der Staat die private und betriebliche Altersvorsorge.

Die Botschaft der Politiker: Nur wer zusätzlich vorsorgt, kann die Versorgungslücke in der gesetzlichen Rentenversicherung ausgleichen und im Alter finanziell sorgenfrei leben.

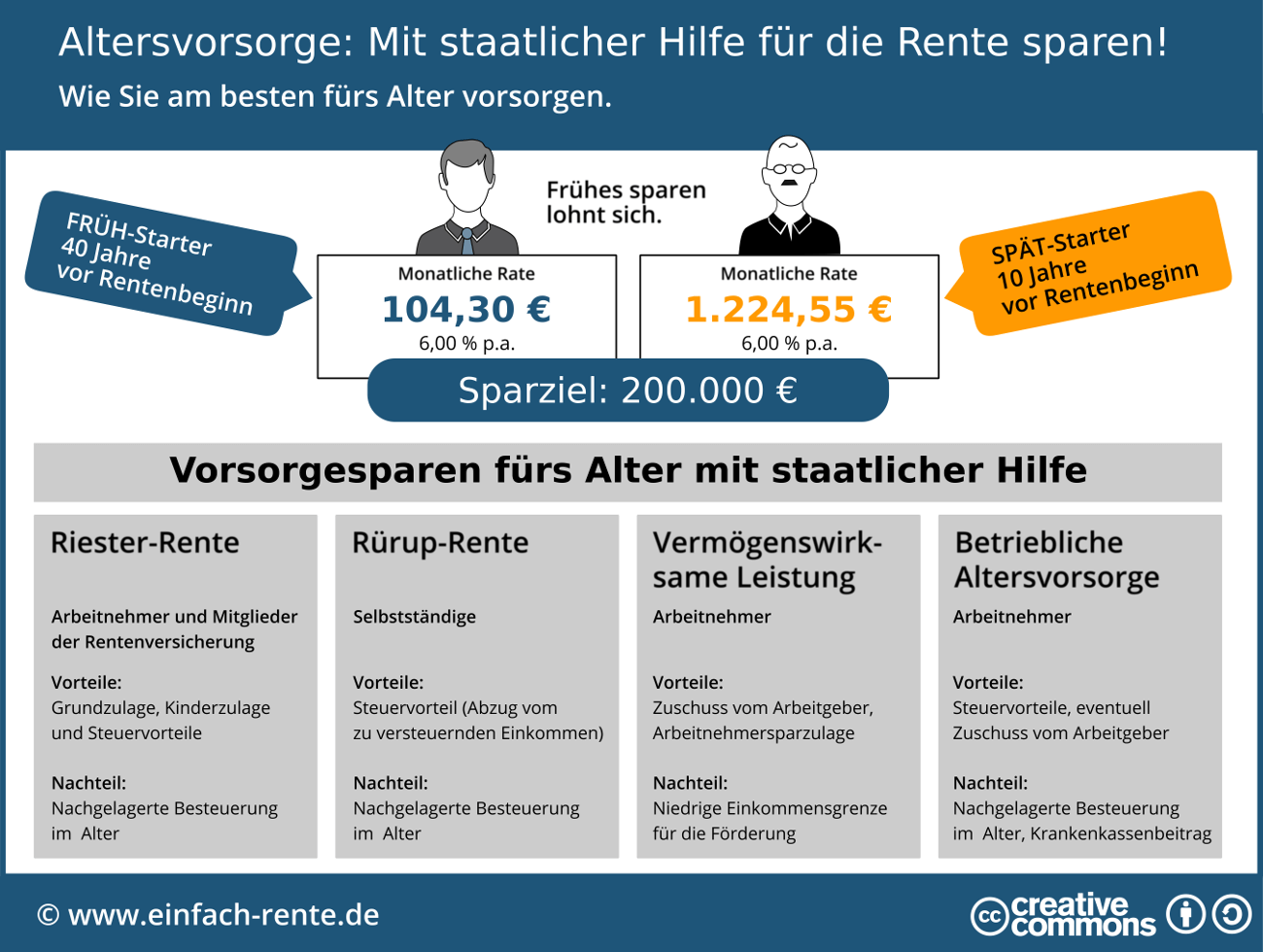

Infografik: "Altersvorsorge: Mit staatlicher Hilfe für die Rente sparen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik vermittelt einen Überblick über die staatlichen Hilfen und Förderprogramme.

Bei welchen Vorsorgeprodukten gibt es staatliche Hilfe?

Die staatliche Förderung der privaten Altersvorsorge besteht aus der Riester-Rente, der Möglichkeit zusammen mit dem Arbeitgeber eine Betriebliche Altersvorsorge (bAV) aufzubauen, der Rürup-Rente und der vermögenswirksamen Leistungen. Diese Sparformen werden durch Vergünstigungen in Form von Steuererleichterungen oder Zuschüssen gefördert.

Die staatlichen Förderprogramme unterstützen den Aufbau einer Zusatzrente, sagen aber noch nichts darüber aus, ob eines der Produkte sinnvoll bzw. attraktiv ist und zu Ihrem persönlichen Vorsorgebedarf passt.

Welche Vorsorgeprodukte ist für wen geeignet?

Die staatliche Förderung wurde geschaffen, um die Bürger zum Vorsorgesparen zu motivieren und um die Versorgungslücke der gesetzlichen Rentenversicherung auszugleichen. Doch nicht jede Anlageform oder jedes Angebot ist für jeden Bundesbürger geeignet. Prüfen Sie deshalb kritisch, ob das Vorsorgeprodukt zu Ihrem persönlichen Bedarf passt, die Produktkosten niedrig und die Leistung hoch sind.

So fördert der Staat Ihre Altersvorsorge

Die nachfolgende Übersicht zeigt, welche Produkte gefördert werden und für wen diese interessant sein könnten. Sie finden in der Übersicht auch eine kurze Darstellung der Vorteile und Nachteile.

Interessant für alle Arbeitnehmer.

Vorteile:

» Viele Arbeitgeber zahlen einen Zuschuss

» Staatliche Arbeitnehmersparzulage

Nachteile:

» Niedrige Einkommensgrenze für die Förderung

Interessant für alle Arbeitnehmer, Beamte und Selbstständige, die in der gesetzlichen Rentenversicherung versichert sind.

Vorteile:

» Staatliche Grundzulage

» Hohe Zulagen falls Kinder vorhanden sind

» Steuervorteil

Nachteile:

» Nachgelagerte Besteuerung im Rentenalter

Interessant für alle Selbstständige, die nicht in der gesetzlichen Rentenversicherung versichert sind.

Vorteile:

» Steuervorteil (Abzug vom zu versteuernden Einkommen)

Nachteile:

» Nachgelagerte Besteuerung im Rentenalter

Interessant für alle Arbeitnehmer

Vorteile:

» Steuervorteil durch Gehaltsumwandlung

» Einzahlungen aus dem Bruttogehalt

» Zuzahlung vom Arbeitgeber möglich

Nachteile:

» Nachgelagerte Besteuerung im Rentenalter

» Krankenkassenbeiträge auf die Betriebsrente

Wann ist der günstigste Zeitpunkt, um für das Alter vorzusorgen?

Je früher Sie mit dem Aufbau einer Zusatzrente beginnen, umso länger haben Sie Zeit und umso niedrigere Beiträge müssen Sie aufbringen.

Die nachfolgenden Beispiele zeigen, dass Sie über einen langen Zeitraum mit niedrigen regelmäßigen Sparraten ein solides Vermögen bis zur Rente aufbauen können. Starten Sie jedoch erst mit Ihrer Vorsorge kurz vorm Rentenbeginn, müssen Sie für das gleiche Vorsorgekapital sehr hohe Monatsrenten leisten.

Kurz vor der Rente sparen: Satte 1.224,66 Euro muss ein Spätstarter regelmäßig pro Monat zur Seite legen, wenn er bei 6 % Rendite p.a. in 10 Jahren eine Kapital von 200.000 Euro erreichen will.

Hinweis: Einige Leser werden denken, wo bitte kann man pro Jahr 6 Prozent Rendite bekommen. Lesen Sie hierzu bitte unseren Artikel Private Altersvorsorge mit ETF-Sparplänen

Wie kann ich mit staatlicher Hilfe für die Rente vorsorgen? Darum dreht sich alles in diesem Info-Video. Welches geförderte Produkt ist für mich sinnvoll? Welche staatliche Hilfe gibt es? Solche und ähnliche Fragen werden in dem Video angesprochen – fundiert und leicht verständlich.

Der Staat will mit steuerlichen Vorteilen und Zuschüssen die private und betriebliche Altersvorsorge fördern. Die Bürger sollen zum Sparen für das Alter motiviert werden, um mit einer zusätzlichen Rente die Lücke in der gesetzlichen Rentenversicherung aufzufangen. Doch nicht alle Produkte sind interessant oder eignen sich für jeden. Prüfen Sie deshalb vor einem Abschluss, ob die gewählte Sparform oder das jeweilige Angebot zu Ihren Bedürfnissen passt. Wichtig ist auch, ob die Produktkosten niedrig sind oder einen Teil der staatlichen Förderung zunichtemachen.