Aktuelles Rentenniveau: Definition, Entwicklung, Probleme und Lösungen

Die Politik passt die gesetzliche Rente immer wieder der gesellschaftlichen und demografischen Entwicklung an. Das versprechen die Parteien in ihren Wahlprogrammen und die Politiker in medienwirksamen Fernsehauftritten. Ob die Rente wirklich sicher ist, ob die Rente im Alter für ein vernünftiges Leben reicht oder das Armutsrisiko steigt: Die Entwicklung des Rentenniveaus ist ausschlaggebend für die finanzielle Absicherung der Rentner. Hier erfahren Sie, was wichtig ist und was zählt.

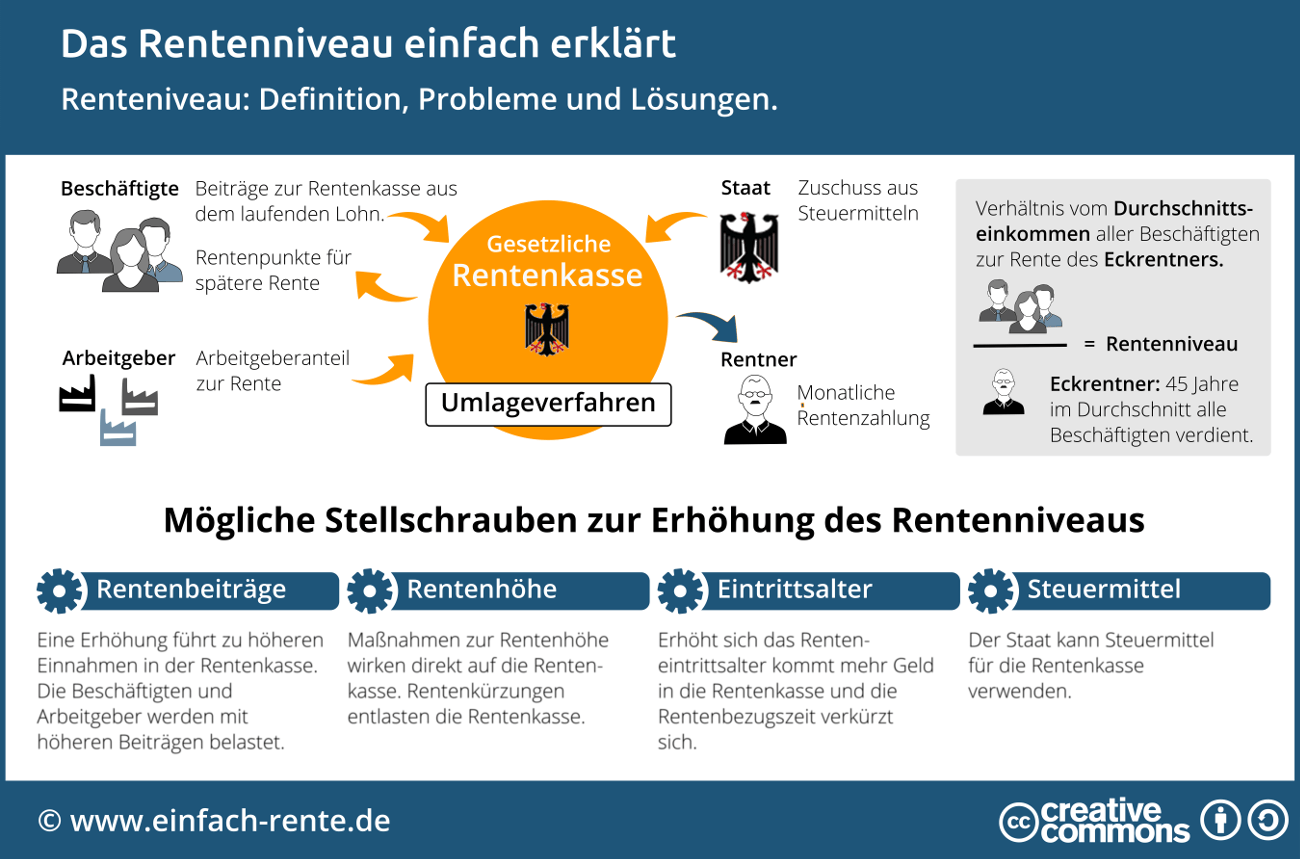

Standardrentenniveau oder das Rentenniveau einfach erklärt

Das Verhältnis zwischen dem Durchschnittseinkommen der Erwerbstätigen und der Standardrente im selben Jahr wird als Standardrentenniveau, oder einfach Rentenniveau, bezeichnet. Bei der Berechnung der Standardrente wird das Renteneinkommen eines fiktiven Rentenempfängers herangezogen. Es wird angenommen, dass dieser Eckrentner oder Standardrentner 45 Jahre im Durchschnitt aller Beschäftigten verdient und Versicherungsbeiträge in die Rentenkasse geleistet hat. Die Rentenzahlung im jeweiligen Jahr wird in ein prozentuales Verhältnis zum Durchschnittseinkommen der Erwerbstätigen gesetzt. 2016 lag das Rentenniveau bei ca. 48 Prozent und das Durchschnittseinkommen alle Beschäftigten bei 30.020 Euro. Der Eckrentner hat demzufolge eine Standardrente von 14.367 Euro erhalten. Verglichen werden die Einkommen nach Abzug der Sozialabgaben. Die persönliche Steuer wird in der Berechnung nicht berücksichtigt.

Nach den aktuellen Plänen der Bundesregierung soll das Rentenniveau bis 2030 auf unter 45 Prozent sinken, um einen Anstieg des Beitragssatzes zur Rentenversicherung auf maximal 21,8 Prozent zu begrenzen. Ein anspruchsvolles Ziel: Da aufgrund der demografischen Entwicklung immer weniger Beschäftigte für die Rentenzahlungen einer wachsenden Anzahl von Rentner, die zunehmend länger leben, aufkommen müssen.

Das Rentenniveau sinkt

Das Rentenniveau sinkt seit Jahren. Und zwar permanent und in großen Schritten. Die Statistik der Deutschen Rentenversicherung weist im Jahr 2000 ein Rentenniveau von 52,9 Prozent aus. 10 Jahre später musste sich der Eckrentner mit einem Rentenniveau von 51,6 Prozent begnügen. Wie Sie bereits wissen, wird im Jahr 2016 die Kennzahl mit 48 Prozent angegeben und die Politiker planen bis 2030 eine Reduzierung auf unter 45 Prozent.

Warum kann das Rentenniveau nicht gleichbleiben oder steigen

Es kann nur monatlich an Rente ausbezahlt werden, was monatlich in die Rentenkasse einbezahlt wird. Die Rentenkasse funktioniert nach dem Umlageverfahren: Die Beschäftigten und Arbeitgeber zahlen bei jeder Lohnabrechnung Beiträge in die Rentenkasse. Der Staat zahlt zusätzlich aus Steuermitteln einen Zuschuss in den Rententopf. Die laufenden Einnahmen werden von der Rentenkasse direkt an die heutigen Rentner ausgezahlt bzw. umgelegt. Bis auf eine kleine Reserve wird der Rententopf jeden Monat geleert.

Dieses Umlageverfahren funktioniert immer schlechter: Die Gründe sind vielfältig und allen Verantwortlichen bekannt. Die Herausforderung: Immer weniger Beschäftigte und Junge zahlen Beiträge in die Rentenkasse ein. Immer mehr Alte benötigen monatlich eine Rente. Zudem steigen die Lebenserwartungen und damit der Zeitraum der Rentenzahlung. Ein weiteres Problem: Die Jungen studieren länger oder starten später in das Berufsleben, dadurch sinken die Beitragsjahre zur Rentenkasse. Kurzum: Die Rentenkasse erwartet stürmische Zeiten und die politischen Mittel zum Gegensteuern sind begrenzt.

Infografik: Das Rentenniveau einfach erklärt

Die Infografik zeigt, wie die gesetzliche Rentenkasse durch das Umlageverfahren funktioniert. Beschäftigte und Arbeitgeber zahlen in die Rentenkasse Beiträge ein. Der Staat stockt die Mittel durch Zuschüsse aus Steuergelder auf und die Rentner erhalten daraus jeden Monat die Rentenzahlungen. Ergänzend wird der Begriff Rentenniveau erklärt und welche Stellschrauben dem Staat zur Erhöhung zur Verfügung stehen.

Infografik: "Das Rentenniveau einfach erklärt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Welchen Maßnahmen können das Rentenniveau verbessern?

Wie können die Einnahmen der Rentenkasse erhöht werden? Welche Mittel zur Verbesserung des Rentenniveaus gibt es? Nicht eine, nicht zwei oder drei – gleich vier Stellschrauben können das Rentenniveau verändern. Die Politik kann an folgenden Schrauben drehen:

- Stellschraube 1: Rentenbeiträge

Eine Erhöhung der Rentenbeiträge führt zu höheren Einnahmen der Rentenkasse. Die Beitragszahler und ihre Arbeitgeber werden durch diese Maßnahme belastet. Denn beide zahlen über den Beitragssatz Teile des Lohns in die Rentenkasse ein. - Stellschraube 2: Rentenhöhe

Maßnahmen zur Rentensenkung kürzen die Ausgaben der Rentenkasse. Belastet werden in diesem Fall die aktuellen Rentner. Sie haben weniger Geld zur Verfügung, um sich ein vernünftiges Leben im Alter leisten zu können. - Stellschraube 3: Steuermittel

Der Staat zahlt immer höhere Zuschüsse an die Rentenkasse. Im Endeffekt werden Steuermittel, die auch nur begrenzt zur Verfügung stehen, in Rentenzahlungen umgewandelt. - Stellschraube 4: Renteneintrittsalter

An dieser Stellschraube wird gerne gedreht. Die Beschäftigten müssen länger arbeiten und zahlen damit länger Beiträge in die Rentenkasse. Zudem verkürzt sich die Rentenbezugszeit.

Es gibt noch eine weitere Stellschraube. Diese kann jedoch von der Politik nur indirekt beeinflusst werden: die private Altersvorsorge. Der Staat versucht durch Förderprogramme (Riester-Rente, Basis-Rente etc.) die Bürger auf diesen Weg zu führen. Einige Politiker sagen es auch gerade heraus: Der Staat kann den Bürgern kein finanziell sorgenfreies Leben im Alter garantieren. Jeder Bürger ist eigenverantwortlich für seine Rente zuständig. Ohne private kapitalgedeckte Altersvorsorge wird es nicht gehen.

Ihre eigene Stellschraube für ein finanziell sorgenfreies Leben im Alter

Machen Sie sich unabhängig von der Rentenentwicklung und der Rentenzahlung durch den Staat. Das Rentenniveau sinkt konstant und die Rentenlücken werden immer größer. Steuern Sie dagegen – sorgen Sie mit einer privaten Altersvorsorge für ein selbstbestimmtes und finanziell unabhängiges Leben im Alter. Wie das geht? Ermitteln Sie ihre Rentenlücke und legen Sie jeden Monat Geld für das Leben im Alter auf die hohe Kante. Eine private Altersvorsorge ist bereits mit kleinen Beträgen möglich. Wer früher anfängt, kommt schneller ins Ziel. Mit einer vernünftigen Ruhestandsplanung können Sie sich zurücklehnen und sich auf die Zeit als Rentner freuen.

Das Rentenniveau ist eine Kennzahl, um die Entwicklung der gesetzlichen Renten aufzuzeigen. Die Rentenkasse hat mit schwierigen Problemen zu kämpfen. Die Zeichen stehen auf Sturm und die Mittel zum Gegensteuern sind begrenzt. Es gibt eine Lösung: die private Altersvorsorge. Sorgen Sie privat dafür, dass Ihnen im Alter eine zusätzliche Privatrente zur Verfügung steht. Nur mit der gesetzlichen Rente und ohne zusätzliche Einnahmen, ist ein vernünftiges Leben im Alter schwer möglich.