Richtig vorsorgen: 10 Tipps zur privaten Altersvorsorge

Fehlt Ihnen die Zeit, um die private Altersvorsorge sinnvoll zu regeln? Sie wollen Anlagefehler vermeiden, Risiken minimieren, möglichst einfach und gewinnbringend für den Ruhestand vorsorgen, wissen aber nicht wie? Mit unseren 10 Tipps machen Sie nichts falsch und regeln schnell und clever Ihre Altersvorsorge.

1. Finanziellen Bedarf im Alter planen

Welchen Geldbetrag bräuchten Sie heute im Monat, wenn Sie nicht mehr arbeiten würden und endlich Zeit für Ihre Hobbys haben? Rechnen Sie diesen Betrag mit einer Inflationsrate von jährlich 2 Prozent auf das Jahr Ihres geplanten Ruhestands hoch, dann kennen Sie in etwa ihren finanziellen Monatsbedarf im Alter.

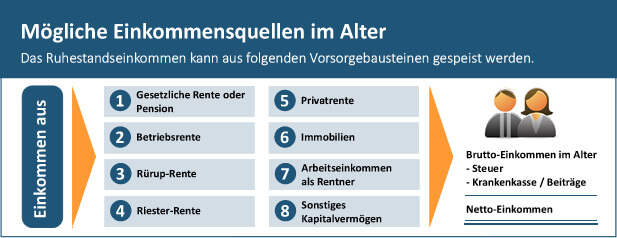

2. Rentenansprüche prüfen

Prüfen Sie Ihre bisherigen Rentenansprüche aus der Rentenkasse und der privaten Vorsorge. Berechnen Sie die Rentenlücke, indem Sie die zu erwartenden Netto-Rentenansprüche vom ermittelten Monatsbedarf im Alter abziehen. Ihre Aufgabe: Die Rentenlücke müssen Sie durch Einnahmen oder einen sinnvollen Vermögensaufbau schließen, damit Sie im Alter mit Ihren Finanzen klar kommen.

3. Keine Altersvorsorge auf Kredit

Checken Sie auf welche laufenden Ausgaben Sie verzichten können und welcher Geldbetrag nachhaltig für die Altersvorsorge zu Verfügung steht. Es macht keinen Sinn Geld für die Altersvorsorge zu überweisen und regelmäßig mit dem Girokonto ins Minus zu rutschen. Kreditzinsen sind immer höher als die Zinsen und Erträge auf einem Altersvorsorgekonto. Es empfiehlt sich auch bestehende Kredite und Überziehungen zu tilgen, bevor Sie mit dem Sparen für den Ruhestand starten.

4. Notgroschen und Liquidität aufbauen

Bauen Sie einen Notgroschen von zwei bis drei Nettogehältern und zusätzlich einen Anlagebetrag auf einem Tagesgeld in Höhe von 5.000 bis 10.000 Euro auf. Diese Finanzpolster sollten Sie für Notfälle oder unabsehbarem Geldbedarf immer liquide haben.

5. Richtig und vernünftig absichern

Prüfen Sie, ob Sie sinnvoll versichert sind. Trennen Sie sich von unnötigen und teuren Policen und schließen Sie dafür die Lücken bei Haftungsfällen, Krankheiten, Berufs- bzw. Erwerbsunfähigkeit und dem Hinterbliebenenschutz.

6. Ziele setzen, vereinbaren und kontrollieren

Welchen Betrag wollen Sie monatlich sparen? Wollen Sie ein Eigenheim als Altersvorsorge? Welche Teile der künftigen Gehaltserhöhungen möchten Sie zusätzlich sparen? Setzen Sie sich praktikable und konkrete Ziele und schreiben Sie diese auf. Jetzt kommt das Wichtigste zu diesem Tipp: Treffen Sie mit Ihnen selbst eine Vereinbarung diese Ziele konsequent zu verfolgen und einzuhalten. Und kontrollieren Sie mindestens einmal pro Jahr, ob Sie dieses Selbst-Kommittent tatsächlich einhalten.

7. Regelmäßig für die Altersvorsorge sparen

Beim Sparen voranzukommen, ist mit monatlichen Sparraten einfacher als mit Einzelanlagen. Zwei Gründe sprechen für Sparpläne: Sie gewöhnen sich an die Abbuchung und der Sparerfolg stellt sich automatisch ein. Ein weiterer Vorteil gegenüber Einzelanlagen liegt bei vielen Sparformen darin, dass Kursrisiken gestreut werden und der langfristige Durchschnittskaufpreis günstiger ausfällt. Die Finanzexperten sprechen vom Cost-Average-Effekt.

8. Staatliche Fördertöpfe nutzen

Zapfen Sie alle staatlichen Fördertöpfe an - aber nur, wenn Riester-Rente, Basis-Rente & Co. zu Ihren Zielen passen. Staatliche Altersvorsorgeprodukte sind meist unflexibel und an Regeln gekoppelt. Ob eine geförderte Altersvorsorge sinnvoller als eine sonstige Anlageform ist, kommt auch auf die richtige Produkt- und Anbieterauswahl an.

9. Die richtigen Anlageprodukte wählen

Setzen Sie nicht nur auf Geldwerte und Zinsanlagen, sondern berücksichtigen Sie beim Vermögensaufbau auch Sachwertanlagen und renditestarke Aktien. Gerade für den langfristigen Vermögensaufbau versprechen sogenannte börsengehandelte Aktien-Indexfonds (ETFs) einen Rendite-Kick. Alle Menschen leben in unterschiedlichen Lebenssituationen, haben verschiedene Ziele und individuelle Bedürfnisse. Deshalb sollten Sie vor der Umsetzung der Ruhestandsplanung mit einem unabhängigen Berater sprechen. Er kann Ihnen bei der Umsetzung der privaten Altersvorsorge helfen.

10. Altersvorsorgekonzept bei Bedarf anpassen

Das Leben ist keine Einbahnstraße. Es kann jederzeit eine Veränderung eintreten - gewollt oder ungewollt. Darum ist es wichtig, dass Sie das bestehende Altersvorsorgekonzept von Zeit zu Zeit hinterfragen und bei einem wichtigen Ereignis (Hochzeit, Familienplanung, Scheidung, Erbe, Krankheit etc.) eventuell anpassen.

Eine erfolgreiche Altersvorsorge ist machbar: Man muss es nur wollen und planen. Denn wer keine Ziele hat, ist planlos und wird scheitern. Das gilt besonders bei der finanziellen Vorsorge fürs Alter. Niemand sollte darauf vertrauen, dass die gesetzliche Rente allein den Lebensstandard im Alter sichern kann. Die hier beschriebenen 10 Tipps zur privaten Altersvorsorge zeigen Ihnen, auf was es grundsätzlich bei einer vernünftigen Ruhestandsplanung ankommt.