So funktioniert die neue Alterssicherung (Rente) in Deutschland (Rentenreform 2030+)

Bundesministerin Andrea Nahles hat das Gesamtkonzept zur Alterssicherung, (Rentenreform und Alterssicherung 2030+) vorgestellt. Trotz zahlreicher Änderungen wird eines ganz klar deutlich: Die grundsätzliche Ausrichtung der Alterssicherungspolitik in Deutschland wird sich auch durch die neue Rentenreform nicht ändern. Die Fundamente der Altersabsicherung in Deutschland sind das Drei-Säulen-System, die Altersabsicherung als Spiegelbild der Lebensleistung und eine Umlagenfinanzierung der laufenden Rentenzahlungen über den Generationenvertrag.

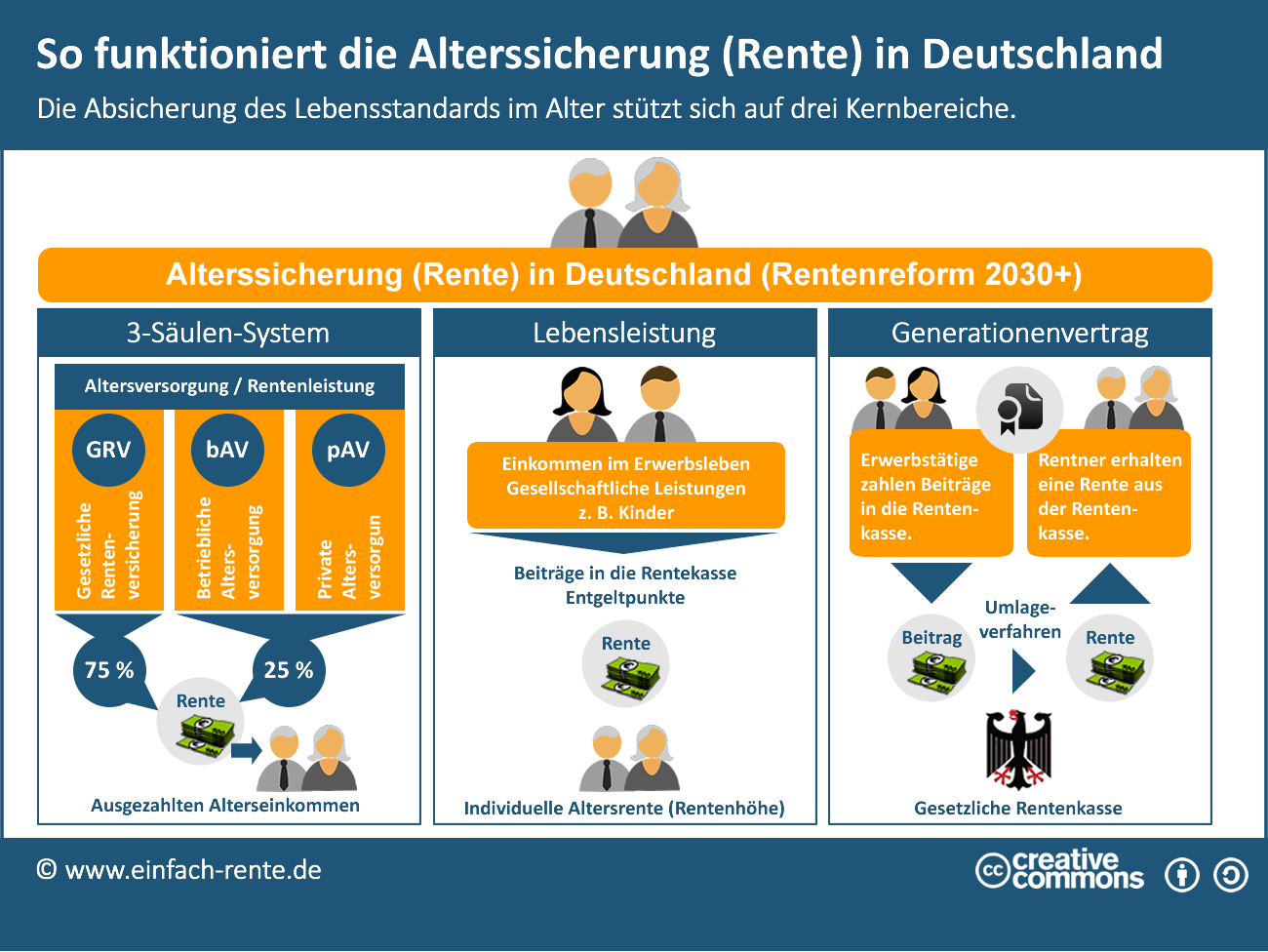

Infografik: "So funktioniert die Alterssicherung (Rente) in Deutschland" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Fundament 1: Das Drei-Säulen-System als verlässliche Altersversorgung

Das System unserer Alterssicherung soll eine verlässliche Sicherung des Lebensstandards im Alter ermöglichen und die Bundesbürger vor der Altersarmut schützen. Dabei stützt sich das System der Altersversorgung in Deutschland auf drei Säulen, bestehend aus der gesetzlichen Rentenversicherung (GRV), einer betrieblichen Altersversorgung (bAV) und einer zusätzlichen privaten Altersversorgung (pAV). Die gesetzliche Rentenversicherung (GRV) hat sich als stabile Säule in der Altersversorgung bewährt: Drei Viertel der jährlich ausgezahlten Alterseinkommen gehen auf die gesetzliche Rentenversicherung zurück. Neben dieser umlagefinanzierten Absicherung sollen private oder betriebliche Altersvorsorgeleistungen, also kapitalgedeckte Verträge (z.B. Riester, Rentenversicherungen, Rürup-Rente etc.), als zweite und dritte Säule den Lebensstandard der Bundesbürger im Alter sichern.

Fundament 2: Das Alterseinkommen soll die Lebensleistung wiederspiegeln

Grundsätzlich ist unser Rentensystem so aufgebaut, dass die Höhe der jeweiligen Altersrente im Wesentlichen von den individuellen Beiträgen jedes Versicherten in die Rentenkasse abhängig ist. Wer also viel arbeitet und viel verdient, bezahlt im Erwerbsleben aus seinem Einkommen hohe Beiträge in sein Rentenkonto ein und erhält im Alter entsprechend seiner Beitragszahlungen eine Altersrente in der jeweiligen Höhe ausbezahlt. Zusätzlich werden auch gesellschaftlich wichtige Leistungen wie zum Beispiel Kindererziehung bei der Rentenleistung berücksichtigt. Geringverdiener und Bundesbürger mit nicht idealtypisch verlaufenden Erwerbstätigkeiten erhalten häufig eine Rente unter der Grundsicherung. Die neue Rentenreform möchte hier gegensteuern. Das Bundesministerium für Arbeit und Soziales schreibt in der Broschüre "Das Gesamtkonzept zur Alterssicherung" folgenden Satz: "Wer sein Leben lang aus eigener Kraft sein Einkommen bestreiten konnte, soll auch im Alter eine Altersversorgung oberhalb der Grundsicherung haben." Damit wird deutlich, dass Niedriglohnbeschäftigte ein Alterssicherungsniveau erreichen sollen, dass den Bezug der Grundsicherung nicht mehr nötig macht.

Fundament 3: Finanzierung der Rente über den Generationenvertrag

Der Generationenvertrag soll dafür sorgen, dass die jeweiligen Erwerbstätigen durch eine Umlage (Beiträge zur Rentenversicherung) die laufenden Renten der Alten bezahlen. Die neue Rentenreform hält an diesem Grundsatz fest: Die Rentenversicherung ist und bleibt umlagefinanziert. Die laufenden Rentenzahlungen werden grundsätzlich aus den laufenden Beitragszahlungen der Erwerbstätigen bezahlt. Berechnungen zeigen jedoch, dass die demografische Entwicklung (Aktuell: 100 erwerbsfähige Personen finanzieren 35 Bürger im Rentenalter. 2045: 100 erwerbsfähige Personen sollen 55 Bürger im Rentenalter finanzieren) den Generationenvertrag ins Wanken bringt. Erfolgt kein Eingriff, dann werden die Beiträge in die Rentenversicherung massiv ansteigen oder es müssen Kürzungen bei den Renten vorgenommen werden. Durch die Rentenreform will die Bundesregierung über sogenannte Haltelinien das System der Alterssicherung anpassen und stabilisieren. Dauerhaft soll ein garantiertes Rentenniveau von mindestens 46 Prozent und ein maximaler Beitragssatz von 22 Prozent bis 2030 und von 25 Prozent bis 2045 erreicht werden. Eine Finanzierung über Steuermittel ist angedacht.

Die Altersabsicherung in Deutschland ruht auf drei starken Säulen: Gesetzliche Rentenversicherung (GRV), betrieblicher Altersversorgung (bAV) und privater Altersversorgung (pAV). Die zusätzliche Altersabsicherung durch eine private oder betriebliche Rente soll weiter ausgebaut werden. Auch in Zukunft soll das Alterseinkommen die Lebensleistung wiederspiegeln. Wer hohe Beiträge in die Rentenkasse einbezahlt, soll eine Rente in entsprechender Höhe erhalten. Die Altersrente soll eine verlässliche Altersversorgung für alle Bundesbürger sein. Deshalb sollen auch Geringverdiener, die ein Leben lang aus eigenen Kraft Einkommen bestreiten, auch im Alter eine Altersversorgung oberhalb der Grundsicherung bekommen. Die Finanzierung der Renten erfolgt grundsätzlich durch Umlagen im Rahmen des sogenannten Generationenvertrages. Auch wenn der demografische Druck auf das Rentensystem weiter steigt, sollen Haltelinien das Rentenniveau und die Beitragssätze stabilisieren. Dafür muss und will der Staat auch Steuergelder in die Hand nehmen.